Az Alibaba részvények hosszú ideje nagyon nyomott áron és értékeltségen forognak, mégsem érkezik meg a pozitív fordulat a befektetői hangulatban. A tavalyi év slágertémája az óriásivállalat üzletágainak spin-off-ja majd IPO-ja volt, ez a terv azonban javarészében meghiúsult.

Terv a megújulásra

A vállalat vezetősége még 2022 végén jelentette be, hogy hat önálló üzletágát külön entitáskén bevezeti a tőzsdére, és egy holding típusú szervezetet hoz létre, ahol az Alibaba Group Holdings vagyonkezelőként foglalkozik a különböző üzletágakkal. Ez a működési szerkezet rugalmasabb és hatékonyabb döntési képességekkel ruházta volna fel a leányvállalatokat, ami segítette volna azok profitmaximalizálását. Fontos megjegyezni, hogy ezen szegmensek haszonkulcsa magasabb az e-kereskedelmi üzletágénál, ezért lehet kulcskérdés az átstrukturálás sikeressége.

Otthoni nehézségek, gyengélkedő fő tevékenység

A kínai gazdaság nem a legerősebb napjait éli, a 2023-as év második felét lényegében a deflációval küzdve, a belső kereslet és a termelés visszaesésétől szenvedve küzdötték végig. Az ingatlanfejlesztői szektor pénzügyi rendszerre irányuló fenyegetése pedig továbbra is rányomja a bélyegét a Kínával kapcsolatos kockázati értékelésekre. Ez összességében nem segíti a fogyasztásra építő Alibaba legnagyobb, e-kereskedelmi üzletágának sikerességét.

A cég október-decemberi negyedéve (a 2024-es pénzügyi év harmadik negyedéve) jobban sikerült ugyan, mint az egy évvel korábbi – főleg az akkor még részben tartó lezárásoknak köszönhetően –, de a várakozásokat nem érte el. Az éves alapú bevételnövekedés 5,1 százalék volt, azonban 900 millió jüannal (125 millió dollár) elmaradt a piaci várakozástól. Főleg a bevétel felét kitevő e-kereskedelmi bevétel volt gyenge a maga 129,1 milliárd jüanjával, nem érte el a 133,3 milliárdos Bloomberg-konszenzust (ez rendre 18,0 milliárd és 18,6 milliárd dollár).

További kellemetlenséget okoz, hogy a cég legnagyobb riválisai (a Pindoudou vagy a JD.com) egyre komolyabban fenyegetik az Alibaba vezető pozícióját a kínai e-kereskedelmi piacon. Ráadásul az elemzők várakozása szerint a versenytársak kétszámjegyű ütemben fognak növekedni, szemben az Alibaba e-kereskedelmi szegmensével, ami lényegében stagnálni fog a következő években. Még a cégcsoport alapítója, Jack Ma is élesen bírálta az Alibabát a munkavállalóknak küldött novemberi levelében, miközben a Pinduoduo-t pozitív példaként hozta fel.

Mi történt az IPO-kkal?

A nagy tervekkel ellentétben egyelőre nem halad túl jól a részlegek IPO-ja. A legjobban várt Alibaba Cloud bevezetés a jelenlegi hírek szerint elmarad, miközben a pénzügyi szolgáltató (Ant Group) leválasztása is egyre távolabb került, így kérdésessé vált a két talán legígéretesebb divízió önállósodása is. Ugyanez mondható el a Freshippo-ról (élelmiszer kiskereskedelem) és Cainiao-ról (logisztika), azaz lényegében egyik üzletág önállósítsa sem halad a tervezettnek megfelelően, s erről a piacnak sem volt túlságosan jó véleménye.

A kínai tőzsde felpörgetése

A kínai részvénytőzsde körülbelül ötéves mélypontjára esett az idei év elejére, ami főleg a kínai gazdaság gyengélkedésének, a pénzügyi rendszerrel szembeni bizalmatlanságnak és a hatóságok gyakran túlzó beleavatkozásától való félelemnek volt a következménye. A hatóság ezt követően céljául tűzte ki, hogy felpörgesse a kínai tőzsde kereskedelmét, egy oldalról próbálta korlátozni a short pozíciók felvételét, másfelől pedig állami forrásokat mozgósított, hogy brókercégeken keresztül hazai részvényeket vásároljon. Ez a törekvés segítheti az Alibabát is.

AI tervek

Az Alibaba már legalább négy nagy, nyelvi modellt (LLM) fejlesztő mesterséges intelligencia startup-ba fektetett be, hogy a Microsoft-hoz hasonlóan saját modellt fejlesszen, és mint Kína legnagyobb felhőszolgáltatója, az élre törjön az ázsiai szuperhatalom AI-piacán. Jelenleg nincs az amerikai OpenAI-hoz hasonló vezető startup vállalkozás, amely vezetné a helyi versenyt, így az Alibaba több vállalat felvásárlásával próbálja megtalálni azt, amelyik végül igazán beválhat számára. Fontos megjegyezni, hogy a felhő üzletág leválasztásának elhalasztása és a mesterséges intelligencia mikrochipekre vonatkozó amerikai korlátozások visszavethetik az Alibaba ilyen jellegű terveit.

Olcsó értékeltség, nyomott árfolyam

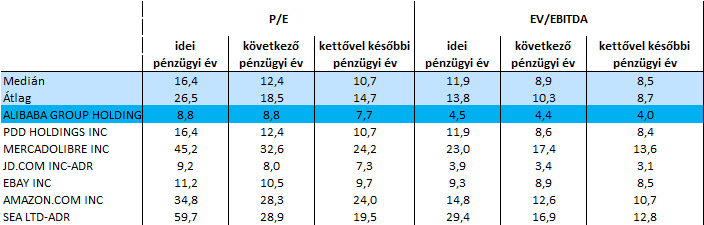

Forrás: Bloomberg

Az Alibaba idei, júniusban végződő pénzügyi évének várható profitjával kalkulált P/E mutatója mindössze 8,8, ami körülbelül harmada a szektortársak átlagának, de még a mediánnál is több, mint 45 százalékkal alacsonyabb. A következő években a diszkont alacsonyabb ugyan, de még mindig jelentős.

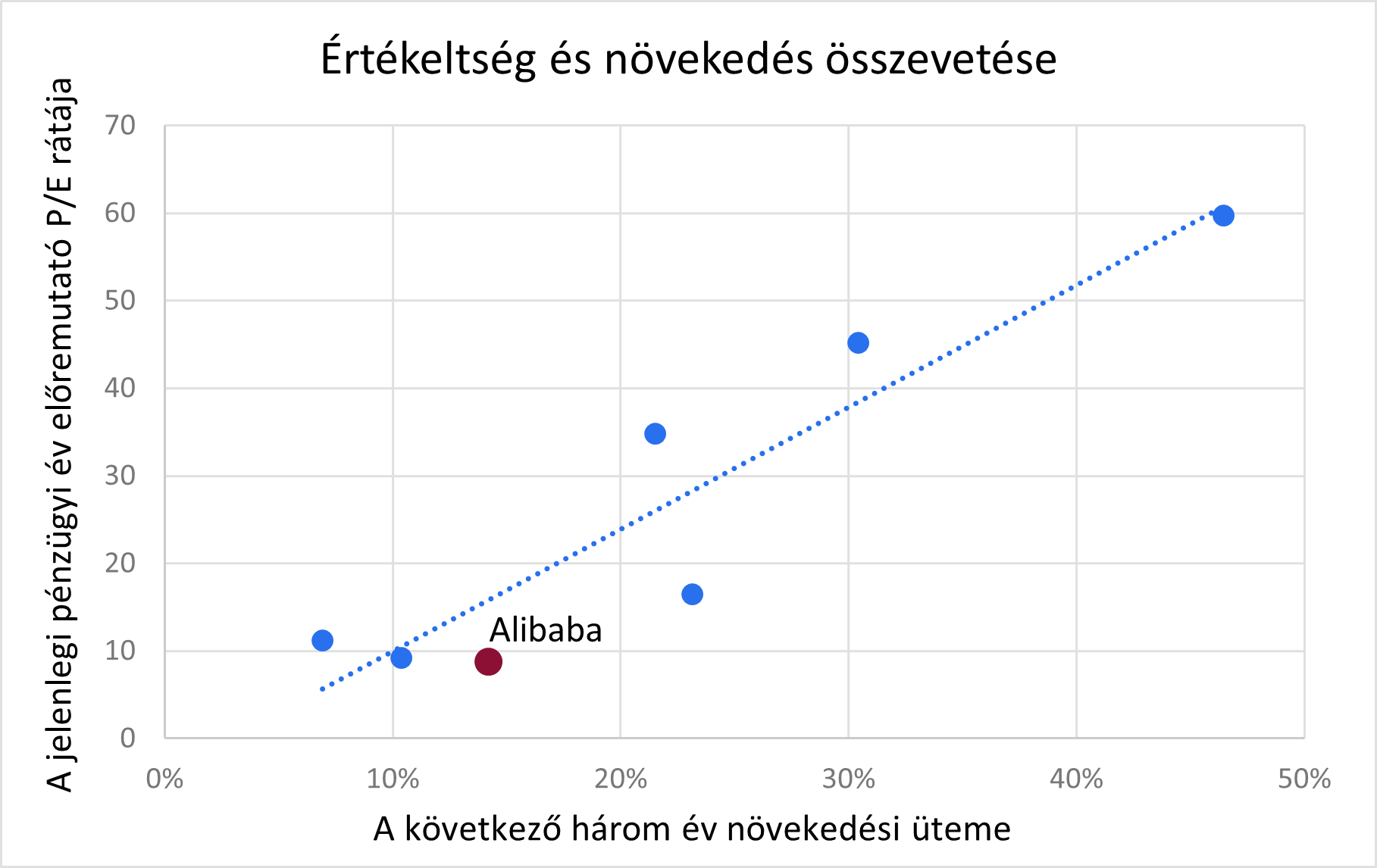

Forrás: Bloomberg, Erste

Az elkövetkező három év átlagos EPS növekedését figyelembe véve, a profitbővülés és a P/E ráta közötti összefüggést egy lineáris (regressziós) egyenessel vizsgálva, azt találjuk, hogy az Alibaba a vonal alatt helyezkedik el, ami általában azt jelenti, hogy a részvény olcsónak tekinthető. Az alacsony értékeltséget elsősorban a Kínával kapcsolatos bizonytalanság okozza, ami egyébként lenyomja a Pinduoduo (PDD) és a JD.com részvényeinek értékeltségét is.

Forrás: Bloomberg, Erste

Nagyon távolinak tűnik a 2020-as év egészére illetve a 2021-es év első felére jellemző 200 dollár feletti árfolyam, hát még a 300 dollár feletti csúcsérték. A tavalyi év első tíz hónapjában jellemzően 80 és 105 dollár között mozgott a papír, majd novemberben ismét „egy szinttel lejjebb”, inkább a 66 és 78 dollár közötti sávba csúszott a kurzus. Azóta háromszor is megpróbálkozott a 77,77 dolláros ellenállás áttörésével a papír, s ha sikerülne, akkor 80 és 82 dollárnál, azaz a 200 napos mozgóátlagnál, később pedig 87 dollárnál ütközne ellenállásba.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.