Az Erste szektorelemzője november 7-én tette közzé az OTP harmadik negyedéves eredményéről szóló értékelését. Az elemzés főbb megállapításai: A bank nettó nyeresége éves szinten 4%-kal 330,5 milliárd forintra nőtt 2025 harmadik...

Az Erste szektorelemzője november 7-én tette közzé az OTP harmadik negyedéves eredményéről szóló értékelését. Az elemzés főbb megállapításai:

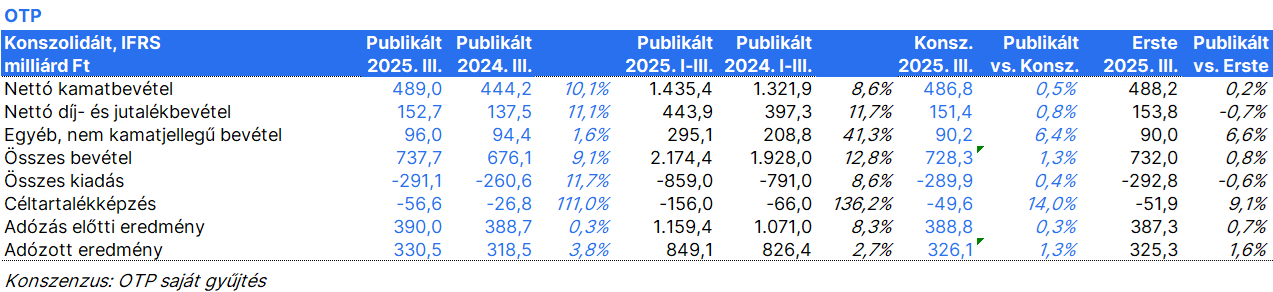

A bank nettó nyeresége éves szinten 4%-kal 330,5 milliárd forintra nőtt 2025 harmadik negyedévében. Ez kismértékben meghaladta a piaci konszenzust és az Erste előrejelzését is (+1%). Az év első kilenc hónapjában 3%-kal 849 milliárd forintra nőtt a nettó nyereség, a saját tőke megtérülése (ROE) pedig 21,8% volt (a harmadik negyedévben: 24,4%).

A nettó kamatbevétel 1,7%-kal nőtt az előző negyedévhez képest (+10% éves szinten), elérve a 489 milliárd forintot, ami összhangban volt a várakozásokkal. A növekedést a hitel volumenek növekedése hajtotta, míg a nettó kamatmarzs stabil maradt a harmadik negyedévében az előző negyedévhez képest (+4,31%).

A nettó díj- és jutalékbevételek is összhangban voltak az előrejelzésekkel, 11%-kal nőttek éves szinten, elérve a 153 milliárd forintot.

Az egyéb nettó nem kamatjellegű bevételek ismét stabilak voltak, és magasabbak voltak a becsléseknél, 2%-kal emelkedve éves szinten, elérve a 96 milliárd forintot. Elsősorban a babaváró és CSOK hitelek pozitív átértékelése játszott szerepet.

A működési költségek 12%-kal nőttek éves szinten 2025 harmadik negyedévében; ez összhangban volt az előrejelzésekkel.

A kockázati költségek kissé magasabbak voltak a vártnál, 56,6 milliárd forintot tettek ki 2025 harmadik negyedévében; a nem teljesítő hitelek aránya stabilan 3,4%-on maradt 2025 harmadik negyedévében.

A hitelnövekedés stabil volt, +3% 2025 harmadik negyedévében az előző negyedévhez képest (teljesítő, árfolyamszűrt) és 10% az év elejétől nézve. A lakossági hitelállomány növekedésének trendje továbbra is fennállt, mivel mind a jelzálog-, mind a fogyasztási hitelek állománya +4%-kal bővült negyedévente. Üzbegisztán volt a növekedés motorja, a fogyasztási hitelek 9%-kal nőttek negyedéves szinten.

Az ügyfélbetétek 4%-kal bővültek negyedéves szinten és 9%-kal az év elejétől számítva (árfolyamszűrten). Fontos kiemelni, hogy a magyar lakossági betétek továbbra is növekedtek (+8%-kal idén).

A CET1 tőkemegfelelési mutató 18,4%-ra nőtt a harmadik negyedévben (az első félévében 18,0% volt).

Az OTP megerősítette 2025-ös előrejelzését, minden cél változatlan maradt. A vezetőség nem számít érdemi javulásra a működési környezetben 2025-ben. A hitelnövekedés meghaladhatja a 2024-ben elért 9%-ot (árfolyamszűrt, organikus); a nettó kamatmarzs hasonló lehet a 2024-eshez; a költség/bevétel arány közel lehet a tavalyi 41,3%-hoz; a hitelkockázati költségráta meghaladhatja a 2024-es 38 bázispontot; a ROE alacsonyabb lehet, mint tavaly (23,5%) a várható tőkeáttétel-csökkenés miatt.

Összességében stabil eredményeket ért el az OTP 2025 harmadik negyedévében, ami kissé meghaladja a várakozásokat. A nettó nyereség nagyjából stabil maradt negyedéves szinten. A főbb eredménysorok nagyrészt összhangban voltak a konszenzussal, és a jelentés nem tartalmazott nagyobb meglepetéseket. Az üzemi eredmény csökkent a második negyedévhez képest, elsősorban az előző negyedévben elszámolt egyszeri tételek miatt. Ezt azonban ellensúlyozta a kockázati költségek javulása. Az alaptevékenységből származó bevételek negyedéves növekedést mutattak, a nettó kamatbevétel (NII) 1,7%-kal nőtt negyedéves szinten, amit a folyamatos volumenbővülés támogatott. A nettó kamatmarzs (NIM) stabil, 4,3%-os szinten maradt, a lakossági betétek növekedése Magyarországon a növekvő marzs trendet támogatta. Ezzel szemben az OTP euróövezeti leányvállalatai további marzscsökkenést tapasztaltak, ami az EKB kamatcsökkentéseinek hatását tükrözi. A hitelminőség továbbra is erős, a teljesítő hitelek állománya tovább nőtt. Az év elejétől számított hitelállomány növekedése elérte a +10%-ot, amivel a bank már elérte a 2025-ös teljes éves célját. A kilátásokat a várakozásoknak megfelelően fenntartották. Az OTP 2025 első kilenc hónapjában erős, 21,8%-os, illetve az első negyedévben elszámolt teljes éves rendkívüli ráfordítások nélkül kiigazított 22,7%-os sajáttőke-arányos megtérülést (ROE) jelentett.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.