Legutóbbi, a Tesla harmadik negyedéves gyorsjelentését taglaló írásunkban elsősorban az egyre zsugorodó működési marzsra koncentráltunk, ami egyre inkább azt...

Legutóbbi, a Tesla harmadik negyedéves gyorsjelentését taglaló írásunkban elsősorban az egyre zsugorodó működési marzsra koncentráltunk, ami egyre inkább azt vetítette előre, hogy az elektromosautó-gyártó nem fog tudni a hagyományos gyártóknál nagyobb profitabilitással járműveket előállítani. A negyedik negyedéves gyorsjelentésből is a korábbihoz hasonló konklúziót lehet levonni, ahogyan az EV-gyártó profittermelő képessége is lassulni látszik. Sorozatban a negyedik negyedévben romlott éves alapon a Tesla működési eredménye.

A 2023-as év utolsó negyedévében a vártnál nagyjából 1.300 darabbal több autót, körülbelül 484 és félezer járművet értékesített, amivel az egész éves eladási szám 1 millió 809 ezerre nőtt. Ez éves szinten 38 százalékos emelkedés, ami jónak mondható, de elmarad az Elon Musk által kitűzött éves 50 százalékos növekedési ütemtől, valamint a 2022-es 40 százalékos növekedési ütemtől is.

November legvégén Musk bejelentette, hogy elkészültek és leszállításra készek a régóta várt Cybertruck-ok, melyek 61 ezer dollártól kezdődő ára nagy csalódást okozott a járműre előzetesen bejelentkező vásárlók számára. A vezérigazgató szerint 2025-re évi 250 ezer darabot tudnak majd az új modellből gyártani, amelyek gyártása Musk elmondása szerint óriási problémákat okozott a Teslának.

Az elektromosautó-gyártók 2023-as jelentéséből kiderült, hogy a BYD átvette a „vezető szerepet” a Teslától, ugyanis a fent említett 1 millió 809 ezernél nagyjából 1,2 millióval több autót adtak el (1,6 millió tisztán elektromos, 1,4 millió plug-in-hibrid). Ehhez hasonló hír volt, hogy októberben a Li autó több járművet értékesített Kínában, mint a Tesla (40 ezer vs. 29 ezer).

Az árcsökkentés terén sem fogta vissza magát az amerikai EV-gyártó, január elején a Model 3 indulóárát közel 6 százalékkal, a Model Y indulóárát közel 3 százalékkal csökkentette a vállalat. Pár nappal később Európából érkezett hasonló hír, miszerint a Model Y két (drágább) változatának árát 5 ezer euróval csökkentették 56 illetve 50 ezer euróra, míg az alapmodell árát körülbelül 2 ezer euróval mérsékelték.

Szintén negatívan érintette a vállalatot, amikor decemberben az Egyesült Államok legfőbb autóbiztonsági szabályozó hatósága megállapította, hogy az Autopilot nevű vezetéstámogató rendszer nem tesz eleget a vezetői hibák megakadályozására, aminek következtében több millió Teslát kellett visszahívni. Januárban pedig Kínában is visszahívásra került a Tesla gyakorlatilag összes autója az önvezető rendszerrel kapcsolatos problémák miatt, amelyek növelik a balesetek kockázatát.

A cég negyedik negyedéves gyorsjelentése nem sikerült túl jól, a 25,17 milliárd dolláros bevétel éves szinten mindössze 3 százalékos növekedést jelent, és elmarad a várt 25,87 milliárdtól. Az egy részvényre jutó nyereség 71 cent volt, ami szintén alulmúlja a 73 centes konszenzust. Az idei évre vonatkozóan a vállalat arra figyelmeztetett, hogy a termelési volumen növekedési üteme jóval alacsonyabb lehet a tavalyinál, így várhatóan nem fogják teljesíteni a 2,19 millió jármű legyártására vonatkozó elemzői várakozást, ami 21%-os növekedést jelentett volna 2023-hoz képest.

A negyedik negyedévben 19,5 százalékkal több járművet adtak el, mint egy évvel korábban, amely, ha azt nézzük, hogy a bevétel mindössze 3 százalékkal nőtt, mutatja, hogy átlagosan mennyivel alacsonyabb áron sikerült / kellett a Teslának értékesítnie autóit. Az autógyártásból származó bruttó marzs ennek következtében 710 bázisponttal 18,8 százalékra esett vissza, miközben a teljes vállalaté 620 bázisponttal 17,6 százalékra.

Forrás: Bloomberg

A működési marzs eközben egy év alatt majdnem a felére, 8,2 százalékra csökkent, ami elsősorban az alacsonyabb eladási árakkal és a nagyobb volumenből adódó, a gyártáshoz és eladáshoz köthető költségek megnövekedésével magyarázható. A cég a negyedik negyedévben 5,9 milliárd dollár értékelési tartalékot oldott fel, ami bizonyos halasztott adókövetelésekre volt félretéve. Ez nem-pénzbeli adókedvezmény formájában lett elkönyvelve. Ezzel együtt a Tesla adózás utáni eredménye 7,93 milliárd dollár volt, míg az egyszeri adókedvezmény nélkül ez kb. 2,03 milliárd dollár lett volna, ami több, mint 43 százalékos visszaesést jelent éves összevetésben.

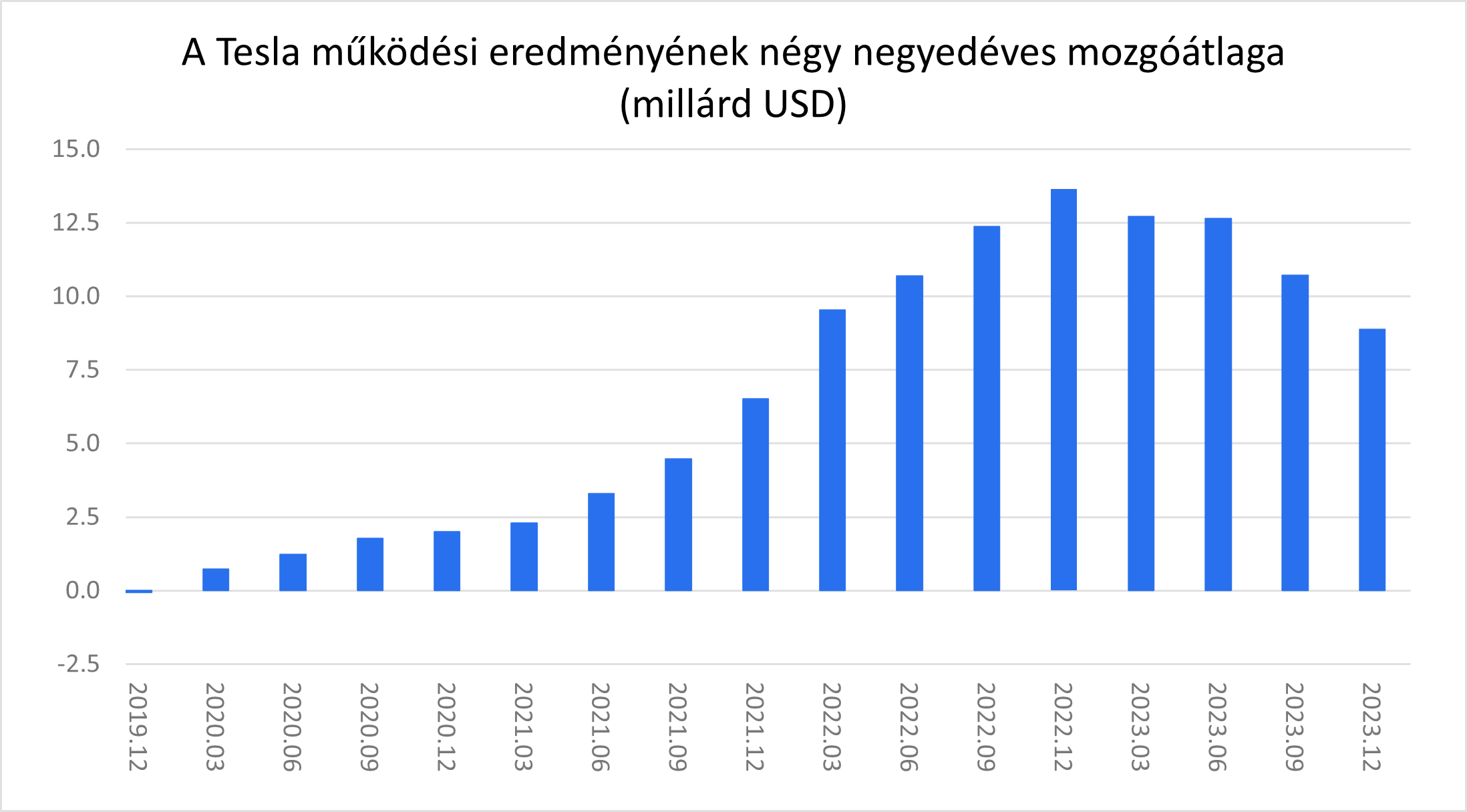

A Tesla profittermelő képessége 2022 óta csökkenő pályán van, és úgy tűnik, hogy ha nem történik drasztikus változás, akkor ez a trend folytatódik tovább. Ezt a működési eredmény mozgóátlagának negyedik negyedéve történő zsugorodása is mutatja (lásd a fenti ábrán).

A Tesla leginkább abban bízhat, hogy képes lesz növelni kibocsátását, és ezzel egyidejűleg kellően tudja majd csökkenteni az egy autóra jutó költséget amellett, hogy fenntartja, sőt növeli a keresletet. 2023 negyedik negyedévében körülbelül 36 és félezer dollárba került egy autó gyártása a vállalat elmondása szerint, ami körülbelül 3 ezerrel kevesebb, mint az egy évvel korábbi időszakban.

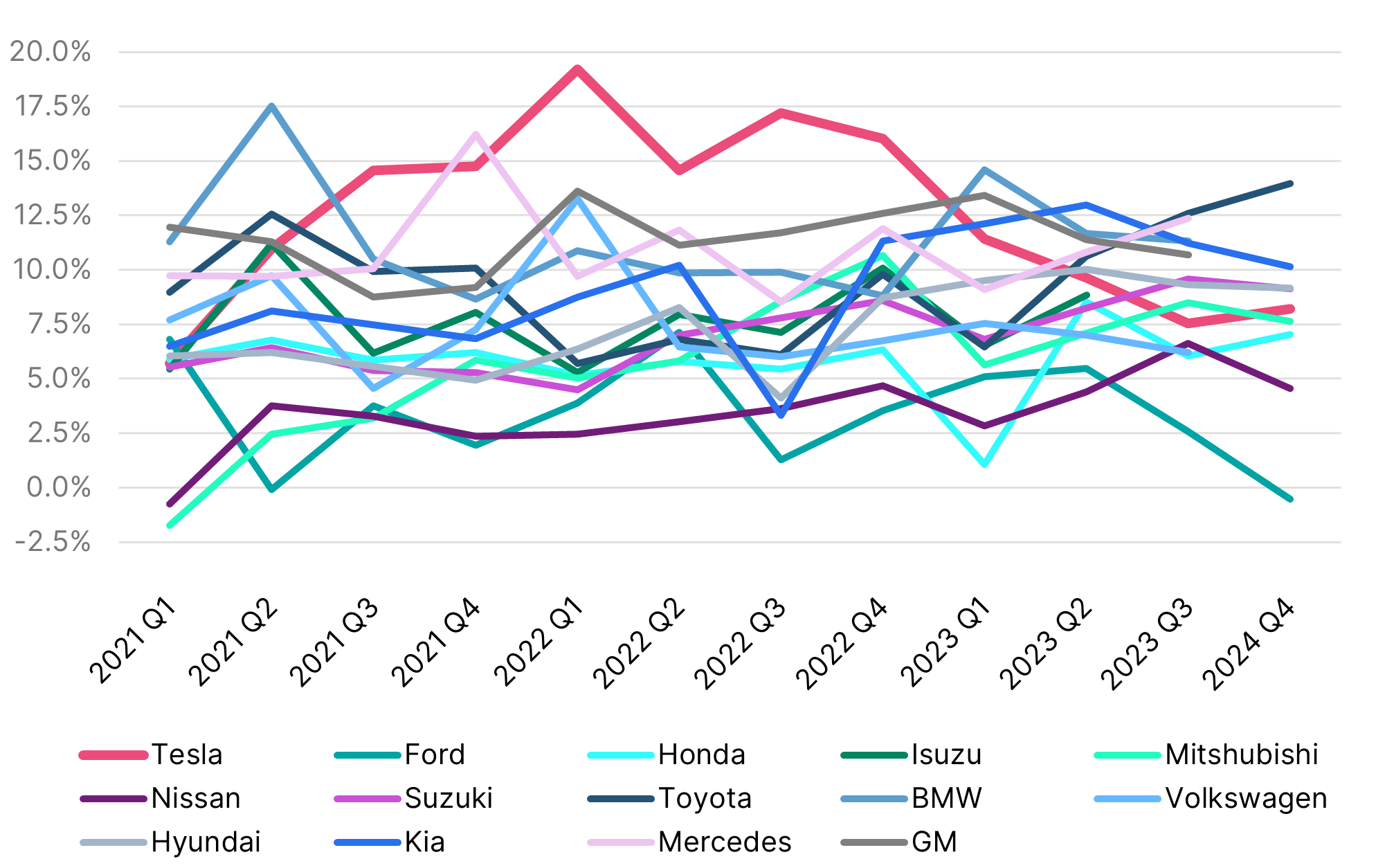

Az autógyártók működési marzsa

Forrás: Bloomberg, Erste

A Tesla 8,2 százalékos negyedik negyedéves működési marzsa átlagosnak tekinthető az autógyártók között. Az elemzői konszenzus szerint a cég éves szinten körülbelül 20 százalékkal fogja növelni eladott autóinak számát 2028-ig, amikor körülbelül 4,3 millió járművet értékesíthetnek. Ugyanezen várakozások szerint a működési marzs addigra ismét 15 százalék fölé emelkedhet. Véleményünk szerint ezen szcenárió inkább az optimista oldalára eshet a skálának, ugyanis ehhez a Teslának sürgősen és drasztikusan le kellene csökkentenie költségeit úgy, hogy egyre közelebb érnek jelenlegi gyártókapacitásaik maximumához, ráadásul az elektromosautó-piacon is komoly versenyre számíthatnak, elsősorban a kínai gyártók részéről.

Forrás: Bloomberg

A Tesla árfolyama már a gyorsjelentés előtt sem teljesített túl jól, a tavaly júliusi 300 dollár körüli árfolyamról január közepére 200 dollár közelébe süllyedt a cég papírjainak értéke. A negyedik negyedéves eredmény közzétételét követően zuhant az árfolyam 194 dollár környékére, ahonnan még tovább esett 175-ig. Az utóbbi napokban sikerült ismét a 194 dolláros ellenállás közelébe emelkedni, majd azt tegnap a 20 napos mozgóátlaggal együtt áttörnie a kurzusnak.

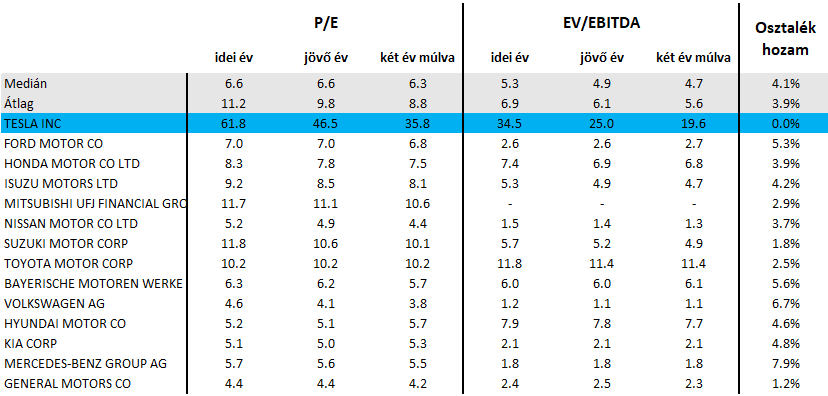

Az autógyártók előremutató P/E és EV/EBITDA mutatói

Forrás: Bloomberg

A Tesla értékeltsége továbbra is messze a legmagasabb az autógyártók között. A 2024-es eredménnyel számolt P/E ráta 61,8 a szektortársak 11,2-es átlagával szemben, míg ugyanez a 2025-ös eredménnyel 46,5 vs 9,8. EV/EBITDA tekintetében is hasonló eredményt kapunk, ahol a 2024-es EBITDA-eredménnyel számolva a Tesla mutatója 34,5 a szektor 6,9-esével szemben, míg ugyanez a 2025-ös EBITDA-eredménnyel 25,0 vs 6,1.

Forrás: Bloomberg, Erste

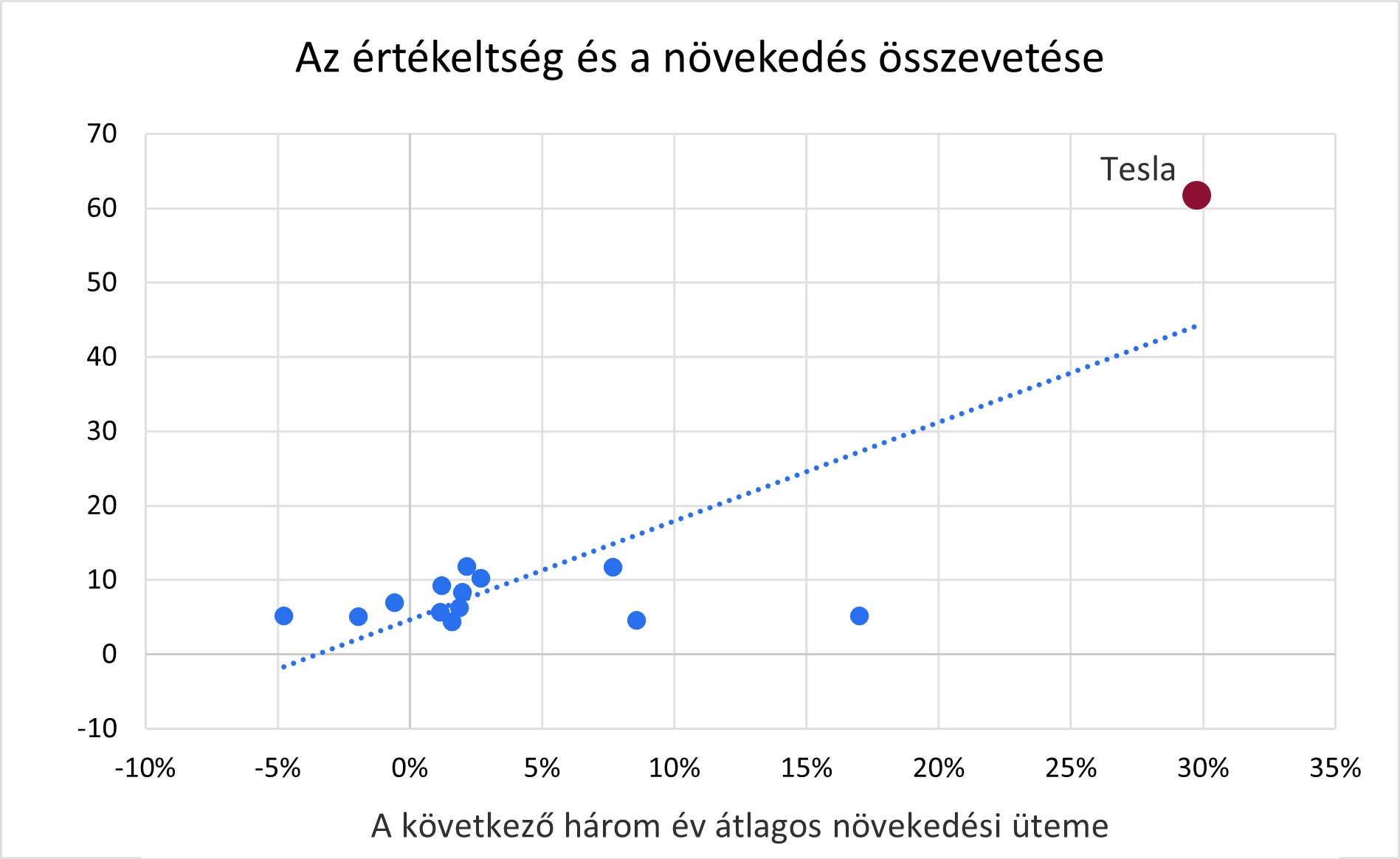

A magas értékeltséghez magasabb növekedés is tartozik, azonban a többi autógyártó következő három évének átlagos növekedési ütemével (amelyet az elemzői konszenzusokból kapunk meg) összehasonlítva a 2024-es eredményekből számolt P/E rátával, azt kapjuk, hogy a Tesla részvénye magasan túlértékelt ahhoz képest amekkora szinten kellene lennie.

Összességében elmondható, hogy a Tesla továbbra is gyorsan növekedő pályán van szektortársaival szemben, azonban a korábbi évekkel prognosztizálthoz képest lassulás látható a gyártó autóinak eladásában. Még inkább aggasztó, hogy ehhez a növekedéshez is egyre agresszívabb árcsökkentéséket kell eszközölnie a cégnek, miközben gyártási költségeit nem tudja ilyen mértékben csökkenteni. Ennek következtében az utóbbi negyedévekben csökkenő EPS és működési eredmény jellemezte a cég teljesítményét. Ennek ellenére a Tesla egységjövedelméért fizetett részvényár továbbra is nagyon magasan van a szektortársakhoz képest, ami ez előbb felsoroltak ismeretében nem biztos, hogy indokolja a megfizetendő prémiumot.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.