A Volkswagen csoport a világ egyik legnagyobb autógyártója. Bár értékesítési darabszám tekintetében a Toyota stabilan őrzi első helyét, de árbevétel tekintetében tavaly már a második helyre szorult a Volkswagen mögé. Azonban nem csak emiatt...

A Volkswagen csoport a világ egyik legnagyobb autógyártója. Bár értékesítési darabszám tekintetében a Toyota stabilan őrzi első helyét, de árbevétel tekintetében tavaly már a második helyre szorult a Volkswagen mögé.

Azonban nem csak emiatt érdekes a Volkswagen részvények helyzete. Rendkívül alacsony értékeltsége és egy a részvénypiacon szokatlan anomália miatt is érdemes foglalkozni vele.

Nem múlik a Porsche-anomália

A Porsche AG tavaly szeptemberi tőzsdei bevezetése óta egy furcsa anomália figyelhető meg a Porsche AG és a Volkswagen csoport értéke között. Nevezetesen, hogy bár továbbra is a Volkswagen birtokolja a Porsche 75 százalékát, de közben a Volkswagen piaci kapitalizációja elmarad a Porsche AG kapitalizációjának a 75 százalékától. Máshogy fogalmazva, a Porsche-n kívüli eszközöket negatívra értékeli a piac. Jelenleg ez az értékeltségi differencia mintegy 10 milliárd euró, hiszen a Porsche piaci kapitalizációja 105 milliárd euró, melynek 75 százaléka 78,75 milliárd euró, míg a teljes Volkswagen csoport értéke a 69 milliárd eurót közelíti.

Ez a fajta diszkont abban az esetben lenne reális, ha a piac azt feltételezné, hogy míg a Porsche eredményes lesz hosszútávon is, addig a Volkswagen anyavállalat a rá eső Porsche eredményt veszteségesen ruházza be, vagyis lényegében az anyacég csak égetni fogja a pénzt a következő években. Ez azért elég valószínűtlen szcenáriónak tűnik. Valószínűbbnek tűnik, hogy piaci félreárazást láthatunk.

Ezt az értékeltségi diszkontot jelentősen csökkenthetné a Volkswagen, ha a jövőben újabb üzletágakat vinne tőzsdére. A hírek szerint ez meg is valósulhat, hiszen a Lamborghini és az akkumulátor üzletág önálló piacra vitele is felmerült. Minél több üzletág értéke lesz egyenként ismert, annál értékesebb lehet a csoport egésze is.

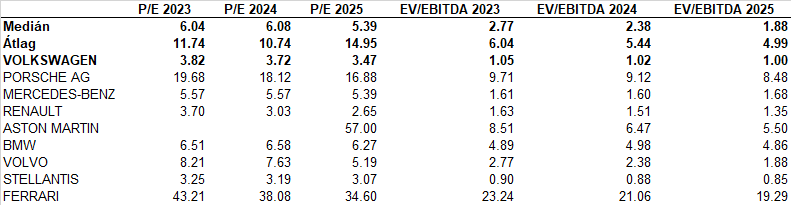

Kiugróan alacsony relatív árazás

Az előretekintő P/E és EV/EBITDA alapján is kimondottan alacsony értékeltségűnek tűnik a Volkswagen. EV/EBITDA alapon mindössze 1-es értékeltség körül forog, ami rendkívül alacsony érték, és azt jelenti, hogy az amortizáció, a kamatok és adók levonása előtti eredmény mindössze egy év alatt kitermeli a vállalat értékét, beleértve a nettó eladósodottságot is.

Az előretekintő P/E értékeltség 3-as körül alakul, ami nagyjából fele a szektortársak átlagos értékeltségének, és azt mutatja, hogy a következő három évben kitermeli a társaság a piaci kapitalizációját.

Forrás: Bloomberg, Erste

Értékelhetjük osztalékpapírként

A hagyományos autógyártóktól, így a Volkswagentől sem várható nagy növekedés, viszont tisztességes osztalékhozamot biztosít, hiszen az idei év után 9,1 eurós osztalékot fizethet ki, ami 7,5 százalékos osztalékhozamot jelent. Így aztán a szektor ciklikussága ellenére nem ördögtől való gondolat osztalékpapírként tekinteni rá és ennek megfelelően árazni a részvényt.

Egy egyszerű modellt alkothatunk, ha az osztalékáramot a tőkeköltséggel diszkontáljuk. Ezzel egy növekvő tagú örökjáradékként értékelhetjük a részvényt. A Bloomberg által összegyűjtött elemzői várakozások szerint az osztalék átlagos növekedési üteme évi 4 százalék lehet. A tőkeköltség az Erste módszertan szerint 9,16 százalék (2,4 százalékos 10 éves kockázatmentes hozamot, 1,3-as módosított bétát és 5,2 százalékos piaci kockázati prémiumot alkalmazva).

A fenti paraméterek és a 9,1 eurós osztalékvárakozás alapján a részvény fair értéke 9,1/(9,16 százalék -4 százalék) azaz 176,4 euró, ami 47 százalékkal magasabb a jelenlegi árfolyamnál.

Éves mélypontról fordul

Hosszútávon egy széles csökkenő trendcsatornában mozog a Volkswagen (VOW) részvényeinek árfolyama.

Azonban jelenleg az árfolyam felpattant az éves mélypontról, így a hosszútávú csökkenő trenden belül kialakulhat egy rövidtávú emelkedés, ami az alacsony értékeltség mellett akár rövidtávon is érdekessé teheti a részvényt.

Forrás: Bloomberg, Erste

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.