A MOL november 5-én piacnyitás előtt teszi közzé harmadik negyedéves eredményét. A cégtől 294 milliárd forint tisztított, CCS alapú EBITDA-t várunk, ami a vállalat történetének legerősebb negyedéve lehet. A harmadik negyedévet a magas...

A MOL november 5-én piacnyitás előtt teszi közzé harmadik negyedéves eredményét.

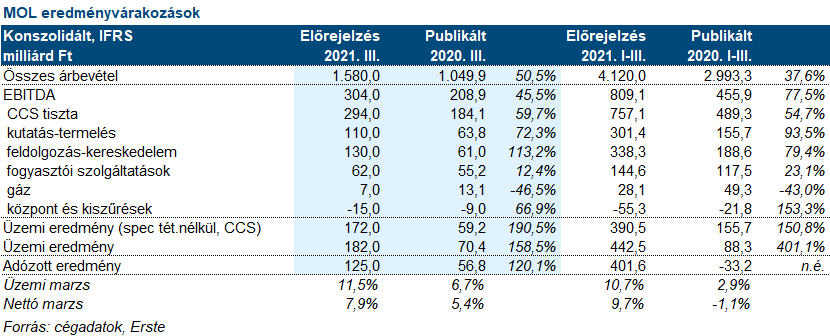

A cégtől 294 milliárd forint tisztított, CCS alapú EBITDA-t várunk, ami a vállalat történetének legerősebb negyedéve lehet.

A harmadik negyedévet a magas szénhidrogén árak, az erős finomítói és petrolkémiai marzsok, valamint az egészséges közép-európai termékkereslet emelte a magasba.

A kutatás-termelés esetében 109 ezer hordóegyenértékes/nap teljesítményt várunk, ami kismértékben elmarad az előző negyedév 111,2 ezer hordóegyenértékes/nap termelésétől, mivel most zajlik a mezők karbantartása, és az ACG hozzájárulása alacsonyabb. A földgáz és kőolaj árak jelentősen nőttek, a Brent negyedéves átlag ára 73,5 dollár volt hordónként. A kutatás-termelés szegmenstől 110 milliárd forint tisztított EBITDA-t várunk.

A feldolgozás-kereskedelem negyedév/negyedév alapon hasonló eredményt hozott a magas finomítói marzsoknak és a gyengülő petrolkémiának köszönhetően. A MOL által számított finomítói marzs 5,4 dollár volt hordónként szemben az előző negyedév 4,4 dolláros értékével. A petrolkémiai árrés a rekord második negyedéves 949 euró/tonna értékről 663 euró/tonnára mérséklődött. A volumenek erősek voltak, amit főleg a gazdasági fellendülés hajtott. A mi tisztított, CCS-alapú EBITDA becslésünk 130 milliárd forint a feldolgozás-kereskedelemtől.

A fogyasztói szolgáltatás szegmens tisztított EBITDA nyeresége 62 milliárd forint lehet, mivel a kiskereskedelmi volumenek és marzsok erősek voltak az egész régióban. A gázüzletágtól 7 milliárd forint EBITDA-t várunk, ami elmarad a tavalyi értéktől, mivel a szerbiai szerződés megszűnése miatt jóval kisebb a tranzit bevétel.

A pénzügyi soron 30 milliárd forint veszteséget várunk, mivel a forint gyengült a dollárral és az euróval szemben, emiatt jelentős árfolyamveszteséget szenvedhet el a MOL. Az erős működési számoknak köszönhetően így is 125 milliárd forint a nettó nyereség.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.