A MOL augusztus 6-án, piacnyitás előtt jelent. A cég második negyedéves eredménye rekordnagyságú lesz a magas olaj- és gázárak, a szárnyaló petrolkémiai marzsok és az erős fogyasztói kereslet miatt. A finomítói marzsok is javultak, egyedül a...

A MOL augusztus 6-án, piacnyitás előtt jelent. A cég második negyedéves eredménye rekordnagyságú lesz a magas olaj- és gázárak, a szárnyaló petrolkémiai marzsok és az erős fogyasztói kereslet miatt. A finomítói marzsok is javultak, egyedül a gázszállítási üzletág nyeresége esik vissza a szerbiai transzferek elmaradása miatt.

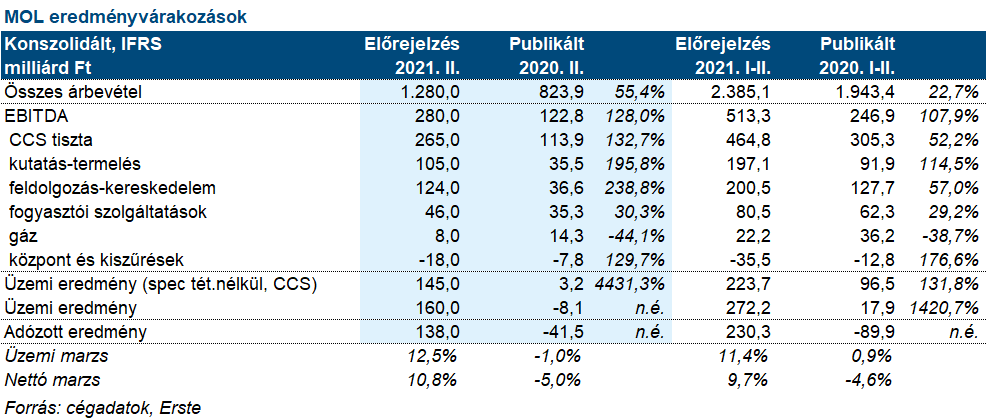

A kutatás-termelési üzletágtól 105 milliárd forint EBITDA nyereséget várunk. A cég várhatóan napi 112 ezer hordóegyenértékest termel, ami elmarad az előző negyedévi 116,8 ezer hordóegyenértékes szinttől, mivel kisebb az azeri termelés és az Északi-tengerben lévő mezők is merülnek. A nyersolaj ára 68,8 dollárra nőtt hordónként, míg a CEGH gáztőzsdei árai is 24,8 euró/MWh-ra ugrottak a negyedévben.

A feldolgozás kereskedelem eredménye nagyot nőtt a petrolkémiai marzsok szárnyalása miatt: a 949 euró/tonna negyedéves árrés jóval magasabb az első negyedéves 668 euró/tonnás árrésnél. A finomítói marzs is javult: a MOL csoport irányadó mutatója 4,4 dollár/hordó volt az előző negyedév 2,5 dollár/hordós értékével szemben. A MOL finomítói közel a maximumon termeltek az időszak során. A mi várakozásunk a szegmenstől 124 milliárd forint CCS alapú, tisztított EBITDA.

A fogyasztói szolgáltatások is tovább javultak: mi 46 milliárd forint tisztított EBITDA-t várunk az erős kiskereskedelmi tevékenységnek köszönhetően, ami gyorsuló növekedést jelent az előző negyedévekhez képest. A járványt követően a korábbi korlátozó intézkedéseket feloldotta a kormány, ami jelentős élénkülést hozott az utakon és a kutak forgalmában. A földgáz üzletág 8 milliárd forintnyi negyedéves EBITDA-t hozhatott a MOL-nak, ami kevesebb, mint a korábbi negyedévekben volt, főleg a szerbiai tranzit elmaradása miatt.

Az általunk becsült 265 milliárd forint negyedéves CCS-alapú, tisztított EBITDA minden idők legjobb negyedéves eredménye lehet. A mi várakozásunk szerint ez jelentősen emelheti a részvényárat. A MOL – a gázüzletágat kivéve – a legfontosabb szegmensekben gyakorlatilag mind rekord nagyságú eredményt érhet el a kiváló külső környezetnek köszönhetően. Ez pedig a cég teljesítményével együtt mindenkori EBITDA csúcsot eredményezhet.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.