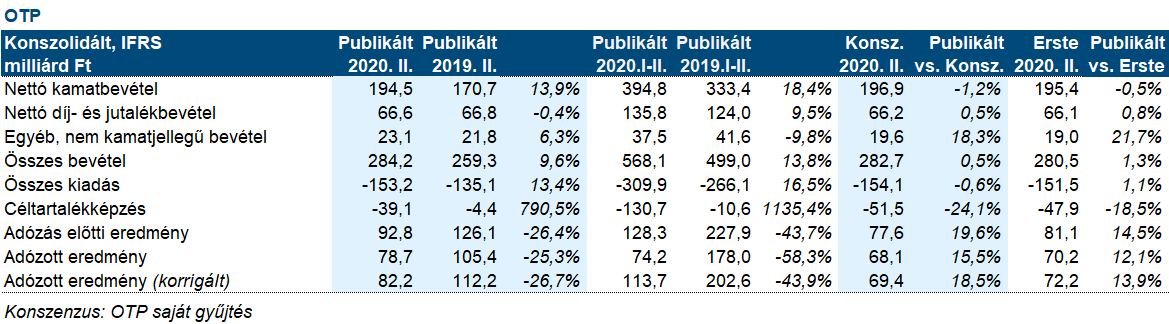

Erste kommentár A második negyedévben már az OTP számain is érződött a koronavírus hatása. A kisebb gazdasági aktivitás, az alacsonyabb tranzakciószám és a...

A második negyedévben már az OTP számain is érződött a koronavírus hatása. A kisebb gazdasági aktivitás, az alacsonyabb tranzakciószám és a lazító régiós jegybankok hatására csökkenő kamatmarzs eredményeként a nettó kamatbevétel 3%-kal, a nettó díj és jutalékbevétel pedig 4%-kal maradt el az előző negyedévi értéktől. Míg az első negyedévben még nem volt érezhető hitelminőség romlás, a második negyedévben ez is bekövetkezett, a 90 napon túli késedelmes hitelek aránya az előző negyedévi 4,1%-ról 4,4%-ra emelkedett. Ugyanakkor a bank és a befektetők is felkészültek ezekre a folyamatokra, az OTP a várt portfolió romlásra az első negyedévben már óriási tartalékot képzett, így a második negyedévben már egy visszafogottabb céltartalékképzés is elégnek bizonyult. A második negyedévben pozitív meglepetés volt, hogy a vártnál mintegy 10 milliárd forinttal alacsonyabb, 39 milliárdnyi céltartalékot képzett az OTP. Ez a pozitív 10 milliárdos meglepetés pedig az adózott eredménysorra is megmaradt.

Bár a koronavírus miatti bizonytalanság okán konkrét 2020-as célokat nem fogalmazott meg a menedzsment, amit közzétettek, annak mégiscsak örülhetnek a befektetők: (i) 10% fölötti saját tőke arányos jövedelmezőséget várnak (ROE), míg a piaci várakozások inkább enyhén 10% alatti mutatóval számolnak. (ii) Az idei év egészében 125 bázispont körül alakulhat a kockázati költség, ez számításunk alapján a következő két negyedévre tovább csökkenő céltartalékolási terhet jelenthet, ami ceteris paribus pozitívan hathat az eredményre. (iii) Jelentősebb osztalékkifizetés várható jövőre, amivel kompenzálnák a befektetőket azért, hogy szabályozói okokból idén nem fizethetnek osztalékot. A megnövelt osztalékot az is lehetővé teszi, hogy a jelenlegi 13,9%-os tőkemegfelelés a következő negyedévekben tovább növekedhet, miközben a menedzsment rövid- és középtávon a tőkemegfelelési célját a hosszútávú 12-18%-os sávból a sáv alsó felére, 12-15%-ra szűkítette a lazább szabályozói követelmények hatására. Azonban a jövő évi osztalékot a gazdasági környezeten túl az esetleges akvizíciós lehetőségek is befolyásolhatják majd.

A befektetők ma főleg az idei évre vonatkozó menedzsment várakozást értékelhetik, de a vártnál magasabb eredmény is pozitív még akkor is, ha az eltérés nagy része a kisebb céltartalékképzésből adódik.

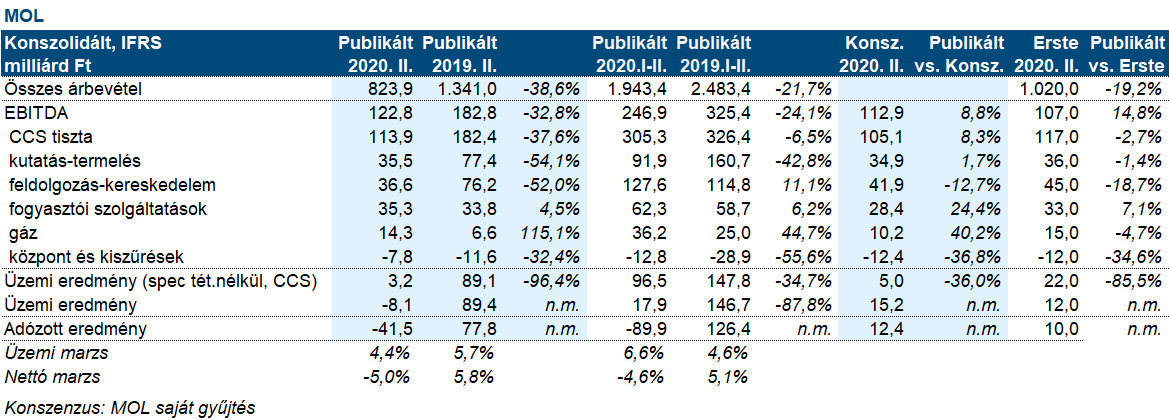

A MOL 113,9 milliárd forint tisztított CCS-alapú EBITDA-ja felette van a piac 105,1 milliárd forint várakozásának, viszont nettó szinten a cég 41,5 milliárd forint veszteséget ért el, amire a piac nem számított.

Az üzletágak közül a kutatás-termelés 35,5 milliárd forint tiszta EBITDA-ja megfelel a várakozásoknak, a feldolgozás-kereskedelem esetében viszont a 36,6 milliárd forint tisztított, CCS-alapú EBITDA eredmény elmaradt a várakozásoktól, főleg a gyenge finomításnak betudhatóan. A legnagyobb pozitív meglepetés a fogyasztói szolgáltatások 35,3 milliárd forintos EBITDA nyeresége, ami 4%-kal még nőtt is forintban számolva év/év alapon. A MOL képes volt a gyengébb üzemanyag és nem-üzemanyag marzsokat és az alacsonyabb volument ellensúlyozni a költségcsökkentéssel. A gázüzletág is jól szerepelt, a 14,3 milliárd forintos EBITDA meghaladta a várakozásokat.

A MOL jelentős egyszeri tételeket számolt el: 20,2 milliárd forintot írt le a termelési eszközökön az alacsonyabb hosszútávú olajár becslés miatt, míg 15,3 milliárd forintot a társult vállalatok esetében. A pénzügyi soron jóval magasabb volt a vállalati nyereségadó (26,8 milliárd forint), mint amire előzetesen számítani lehetett, aminek az oka valószínűleg a jelentős halasztott adókötelezettség volt.

A MOL új előrejelzést adott az idei tisztított, CCS-alapú EBITDA eredményre, ami 1,7-1,9 milliárd dollár lehet. Korábban a vállalat a tavalyi eredmény után adott becslést 2020-ra, ami akkor 2,5 milliárd dollárt tett ki ugyanerre a mutatóra. A MOL 1,5 milliárd dollárt kíván beruházásokra költeni, így az évet pozitív pénzáramlással fejezheti be.

A MOL tisztított számai meghaladták a várakozást, de nettó szinten a cég veszteséget ért el, míg a piac 12,1 milliárd forintos nyereséget várt. Mi semlegesnek találtuk a jelentést a részvényárra nézve. A cég a második félévtől is kihívásokat vár, a közzétett eredményelőrejelzés reálisnak tűnik. A finomítói marzsok továbbra is jelentős nyomás alatt vannak, így a MOL a második félévben is hasonló teljesítmény nyújthat, mint az elsőben, aminek a fő motorja inkább a kiskereskedelem lehet, mint a finomítás vagy a kutatás-termelés.

Újabb emelkedéssel zárták a vezető amerikai részvényindexek a tegnapi kereskedést. A Dow 0,7%-kal, az S&P500 0,6%-kal, a Nasdaq 1%-kal került feljebb.

Aláírta tegnap azon elnöki rendeleteket Donald Trump, amelyekkel Kína technológiai dominanciáját igyekszik az USA bekorlátozni. Azt már korábban tudni lehetett, hogy a TikTok a mostani formájában nem maradhat az USA-ban. Emellett azonban a Tencent üzenetküldési, fizetési és közösségi mobilalkalmazását, a WeChat-et is feketelistára tette az USA, amellyel 45 nap múlva már nem üzletelhetnek amerikaiak. Az elnöki rendelet nemzetbiztonsági okokra hivatkozott, az amerikaiak személyes adatait féltve. A Tencent egyéb tevékenységére ez a lépés egyelőre nem jelent korlátozásokat. A lépés újabb komoly eszkalációt hozhat az USA és Kína közti nagyhatalmi adok-kapokban, amit Kína minden bizonnyal nem fog szó nélkül hagyni.

Jól sikerült a második negyedéve a T-Mobile U.S.-nek, a Deutsche Telekom amerikai leányának. Az árbevétel a várthoz közeli 17,7 milliárd dollár lett, amin 0,09 dolláros EPS-t ért el a cég a várt 0,03 dollárral szemben. A tisztított EBITDA 7 milliárd dollár lett a várt 5,9 milliárd dollárral szemben. A szolgáltató előfizetőinek száma 1,1 millióval nőtt a negyedévben a várt 0,8 millióval szemben, ezzel a vállalat szerint a vezetéknélküli előfizetések tekintetében leelőzte az AT&T-t, amivel a második helyre lépett elő az amerikai piacon. A hírekre az árfolyam 5%-kal emelkedett piaczárás után.

Tegnap sem sikerült közelíteni az álláspontokat az újabb fiskális stimulusról az USA-ban, ezzel elakadni látszanak a tárgyalások a Fehér Ház és a demokraták között. Már az is kérdéses, hogy ma egyáltalán tárgyalóasztalhoz ülnek-e a felek.

Augusztus 16-tól Donald Trump visszaállítja a 10%-os importvámot a Kanadából behozott alumíniumra, miután több amerikai gyártó panaszkodott a nagy mennyiségben beáramló olcsóbb importra. Kanada válaszlépést ígér.

Eséssel zárják a hetet a tőzsdék Ázsiában. A záráshoz közeledve a japán Nikkei 225 index 0,6%-kal, a kínai Shanghai Composite index 1,3%-kal, a Hang Seng index pedig 1,6%-kal csökken.

Ma reggel érkeztek a legfrissebb kínai kereskedési adatok, amelyek vegyes képet mutatnak. Dollárban számolva 7,2%-kal emelkedett a júliusi export az előző évhez képest, ami felülmúlta a várakozásokat. Az import azonban 1,4%-kal csökkent a várt 0,9%-os emelkedéssel szemben. Az erős export elsősorban a partner országok gazdasági talpra állásának volt köszönhető. A gyenge import számok sokkal jobban reflektálják a belső kínai keresletet, ami ez alapján továbbra is gyengélkedik.

Az amerikai határidős indexek a negatív tartományban voltak ma reggel, míg az európaiak vegyes képet mutattak.

Tegnap az utóbbi időben megszokottnál többet, 110.000 darab saját részvényt vett az OTP. Az átlagár 10.299 forint volt.

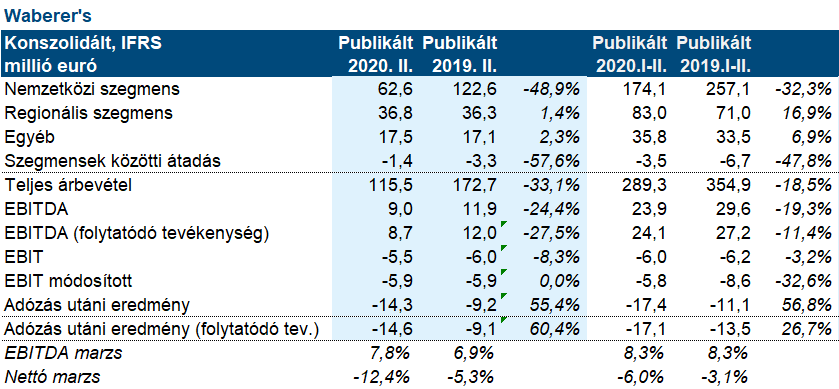

A Waberer’s tegnap piaczárás után tette közzé második negyedéves eredményét. A nemzetközi szegmens gyenge eredményének és 5,8 millió eurós devizaveszteségének köszönhetően a nettó ismétlődő veszteség 14,6 millió euró lett.

Az EBIT szintű veszteség 5,9 millió euró volt, akárcsak egy évvel ezelőtt, a kihívásokkal teli környezet ellenére. (i) Az ITS-szegmensben 1000 teherautót leállítottak, és az EBITDA majdnem nullára esett vissza a tavalyi 5,1 millió euróról. (ii) A regionális szegmensben növekedett az árbevétel, és az EBITDA 14,2% -kal 5,8 millió euróra nőtt az FMCG-ben tapasztalható intenzív keresletnek köszönhetően. (iii) A biztosítási üzletág 2,5% -kal növekedett, de az EBITDA 58,9% -kal 2,7 millió euróra ugrott a kevesebb baleset miatt.

A tehergépjárművek számának csökkentése (visszaadva a gyártóknak) a nettó adósságot 176,3 millió euróra csökkentette, a nettó adósság / EBITDA arány pedig 3,2 maradt.

A társaság ITS-üzletét szerződéses üzemre állítja át, és minimalizálja az úgynevezett taxi műveleteket. Mellesleg az új EU szabályok csökkentik a taxi lehetőségeket, mivel csökkentik a kabotázs lehetőségeket egy adott országban.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.