Az idei évben példátlan tőzsdei emelkedést produkált a Tesla részvénye, mely tavaly októberben még jellemzően 250-300 dolláros áron forgott az amerikai tőzsdén, majd a közelmúltban az árfolyam meghaladta az 1.600 dollárt is. A hosszútávú eredmény-előrejelzés és értékelés alapján a Tesla részvény legalább másfél-kétszeresen túlértékeltnek tűnik. A kérdés, hogy képes lesz-e az Elon Musk nevével fémjelzett autógyártó társaság differenciálni termékeit, és emiatt magasabb árrést elérni, mint egy átlag autógyártó cég. Lesz-e olyan áttörés a tárolási technológiában, mely képes csökkenteni az akkumulátor pakkok költségét 100 dollár/kwh alá?

A Tesla árrobbanása mögött több tényező is meghúzódik. Egyrészt nyilvánvaló, hogy a villamos autózás térnyerése folytatódni fog a jövőben. A kérdés, hogy mekkora szeletet tud kihasítani az amerikai vállalat ebből a jelenleg évi 75 millió darabos könnyűgépjármű piacból?

Egyelőre a villamosautó állami támogatások híján nem igazán versenyképes: a mostani kínálatban lévő elektromos gépjárművek hatótávolsága alatta van a hagyományos, belsőégésű motornak, a termék felhasználói ára – főleg a drága akkupakknak köszönhetően – legalább 30-50%-kal meghaladja az ezekét. Másik oldalról viszont lényegesen olcsóbb az üzemeltetés, melyben beletartozik az elektromos áram költsége, az olcsóbb szervíz és fenntarthatóság. Az elektromos autó harmadannyi alkatrésszel rendelkezik, mint egy belsőégésű motor, a kevesebb súrlódó alkatrész miatt az olajigénye töredéke a belsőégésű motorral felszerelt járműveknek. A vezetési élmény is nagyszerű, mivel csendesebb, jobban gyorsuló és nem utolsó sorban a közvetlen környezet felé kevésbé szennyező járművet kapunk. Nagy a „hype”, és ma egy Teslát jobban megbámulnak az emberek, mint mondjuk egy olasz vagy német sportkocsit.

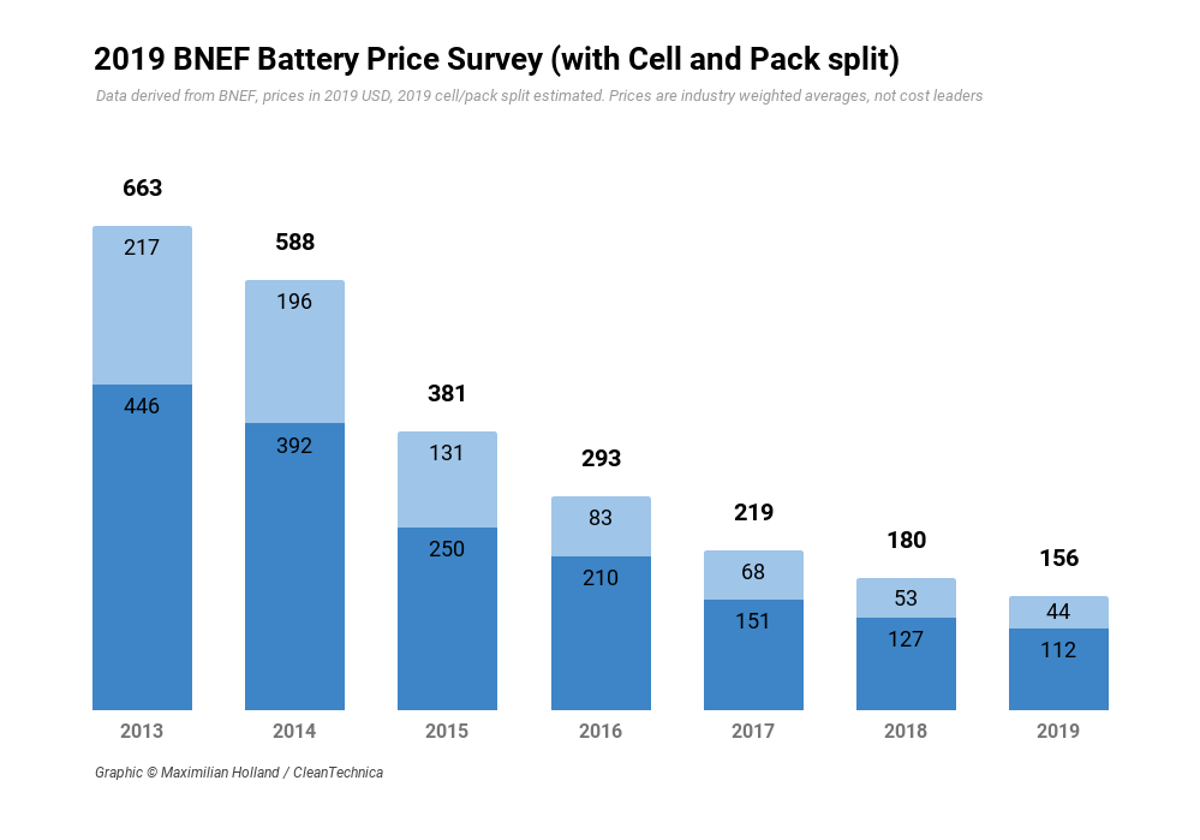

A költségcsökkentés valódi kulcsa, hogy mennyire sikerül levinni az elektromos áram tárolási költségét. Amíg ugyanis a belsőégésű motorral rendelkező gépjárművek esetében a tárolt energia költsége lényegében a betárolt üzemanyaggal és néhány alkatrészből tevődik össze, az elektromos autó esetén a cella és a belőle készített akkupakk a gépjármű értékének harmadát adja ki. A Bloomberg New Finance (BNEF) nevű elemzőcsapat egyik kedvenc ábrája, hogy mennyibe kerül és miként változott az elmúlt időben 1 kwh elektromos tároló kapacitás költsége USA dollárban. A cél, legalábbis a Mckinsey tanácsadói szerint, hogy 100 dollár/kwh alá csökkenjen az akkumulátor előállításának költsége. Ha ekkora szintre sikerül csökkenteni a ráfordításokat, akkor robbanásszerűen nőhet a villamos autózás, mivel a villanyautó eladási ára is hasonló lesz a belsőégésű járművekéhez. Mondhatjuk úgy is, hogy a drága motorral és egyéb, az égéshez szükséges alkatrészekkel felszerelt hagyományos gépjármű előállítási költsége és piaci ára hasonlóvá válik egy egyszerűbb, de továbbra is drága akkupakkal rendelkező elektromos autóhoz.

A 2019-es BNEF akkumulátorcsomag költség becslés (cella és pakk költségre bontva)

Forrás: Bloomberg New Finance

| Érdekességként megjegyzendő, hogy a villamos meghajtás ötlete egyáltalán nem új. 1900 körül már komoly szakmai vita folyt arról, hogy a belsőégésű motorok vagy az elektromos meghajtás lehet-e a jövő az autózásban. Akkor a mérnökök az utóbbira tették le a voksukat a jobb hatásfok miatt (ma egy belsőégésű motor hatásfoka 30-40%, az elektromos motoré 90%+, 1900-ban is hasonló arányú különbség volt). Csakhogy nem számoltak azzal, hogy azóta sem sikerült megoldani igazából a nagy mennyiségű elektromos áram tárolását. Ezeknek a fránya szénhidrogéneknek megvan az a hatalmas előnyük, hogy az égéshez szükséges oxigént nem kell szállítani, így egy liter benzin 32,6 MJ energiát tárolhat, szemben a legjobb Li-Ion akksik 1Mj/kg alatti értékével. Ráadásul 1905-ben felfedezték Texasban a Spindletop nevű olajmezőt, ami bőséges kínálatot nyújtott kőolajból a következő évtizedek során. |

A mérnökök – többek között a Tesla szakértői is – több utat keresnek, mely lehetővé teszi, hogy ezt a bűvös 100 dollár/kwh szintet elérjék. A világ kutatólaboratóriumaiban a fő irány, hogy a mostani folyadékkristályos Li-ion technológiát egy szilárd Li-ion megoldásra cseréljék le, ami megoldaná a mostani technológia több problémáját (melegedés, dentritek kialakulása, mely az élettartamot rövidítik stb.), miközben javítani lehetne az energiasűrűségen és a költségeken is. Természetesen kísérletek folynak más kémiai megoldásokkal, jellemzően a lítiumot ötvözik más fémekkel vagy egyéb anyagokkal (lítium-szulfátok, lítium-vas stb.).

A Tesla némileg más irányba kezdett fejleszteni: a nagyobb méretű gyártókapacitások segítségével például drasztikusan lehet csökkenteni a termelési költségeket. Az akkumulátorok gyártásához ugyanis rengeteg energia kell, nagyobb kemencéket építve az egységráfordítás lejjebb vihető. Emiatt épít a vállalat gigafactory-kat a világban, melyek közül a legnagyobb Nevadában található. Másrészt a társaság komoly fejlesztésbe kezdett a kínai CATL céggel közösen, melynek a célja, hogy redukálják a felhasznált kobalt mennyiségét az új akkumulátorokban. A vállalat korábban már meghirdette, hogy hamarosan sor kerülhet az új LFP tárolóegység bemutatójára, ami lítium-vas-szulfát alapú lehet, és egyáltalán nem tartalmaz kobaltot. Az új típusú akkumulátor használatával akár 20-30%-kal is csökkenhet az elektromos autók előállítási költsége, így ezek a gépjárművek alig 10%-kal kerülnének többe, mint belsőégésű társaik.

| A kobalt nagyon fontos anyaga az akkumulátor katódjának. Egy viszonylag ritka és környezetszennyező módon kibányászott fémről van szó, melynek 70%-a a nem túl demokratikus Kongóból származik, részben gyerekmunka révén. A felhasznált kobalt mennyisége, mely becslések szerint 0,22-0,36 kg/kwh mennyiséget tesz ki a mostani Li-ion cellákban, a teljes akkumulátor költség 5-10%-át is kiteheti. A Tesla tehát nemcsak olcsóbbá teheti az elektromos autót, ha el tudja hagyni ezt a fémet a gyártásból, de etikailag is a megfelelő irányba lép. |

Most pedig nézzük egy kicsit a pénzügyi számokat. Feltételezem, hogy a világ autógyártása gyorsan változik és 10-15 év múlva az eladott 100 millió autó (jelenleg 75 millió darab) fele elektromos meghajtású lehet. Ennek a teljes piacnak 10%-a lehet mondjuk a Tesláé, tehát minden ötödik eladott elektromos autó Tesla márkájú, ami ugyebár 10 millió autó jelent. Ez 30 ezer dolláros átlagos eladási árral számolva évi 300 milliárd dollár árbevételt hoz.

Ha a Tesla a legjobbnak számító Toyota átlag 8% működési nyereségrátáját éri el, akkor a vállalat évente mintegy 18-20 milliárd dollárt nettó nyereséget könyvelhet el. Ez kb. a mostani 263 milliárd dolláros kapitalizáció mellett 13-15x PER értéket jelent, ami egyébként felette van az autógyártásban jellemző, iparági 8-10x PER értéknek. Ez azt jelenti, hogy a Tesla egy 10-15 év múlva esedékes értékelése is legalább 50-100%-os prémiumot tartalmaz a mostani iparági átlaghoz képest. És ez még nem is tartalmazza azt a költséget, hogy évi 10 millió autó gyártásához szükséges termelői kapacitást legalább 30-50 milliárd dollárba kerül kiépíteni.

Az árazás persze lehet, hogy nem túlzó, ha a Tesla az Apple-höz hasonlóan képes megkülönböztetni magát, és nem 8%-os működési árrést, hanem 20-30%-ot tud felmutatni. Ehhez persze lent kell tartani a költséget, és olyan terméket kell létrehozni, amit emberek milliói hajlandóak megvásárolni nem éppen alacsony áron. Nem mondom, hogy ez lehetetlen, de nem tűnik túl hihetőnek. Egy 500-1000 dolláros telefon esetében ez inkább elképzelhető, mint egy 30-60 ezer dolláros személygépkocsi esetén. A mostani árazás tehát szerintem csak akkor indokolható, ha hiszünk abban, hogy a Tesla az autóipar Apple-je lehet. Ehhez talán szükség van olyan extrákra is, mint az önvezetés, melynek fejlesztésében a Tesla élenjárónak számít, a gyorstöltés kialakítására és az akkumulátortechnológia fejlesztésére. Az 1600 dolláros részvényár számomra azt tükrözi, hogy ezeket a fejlesztéseket a Tesla sikeresen végrehajtja, és 10 év múlva egy olyan autonóm és egyedi villanyautóval áll elő, mely megkülönbözteti a versenytársaktól. Máskülönben nem indokolt ez a mostani, FED-pénztől felpumpált részvényár.

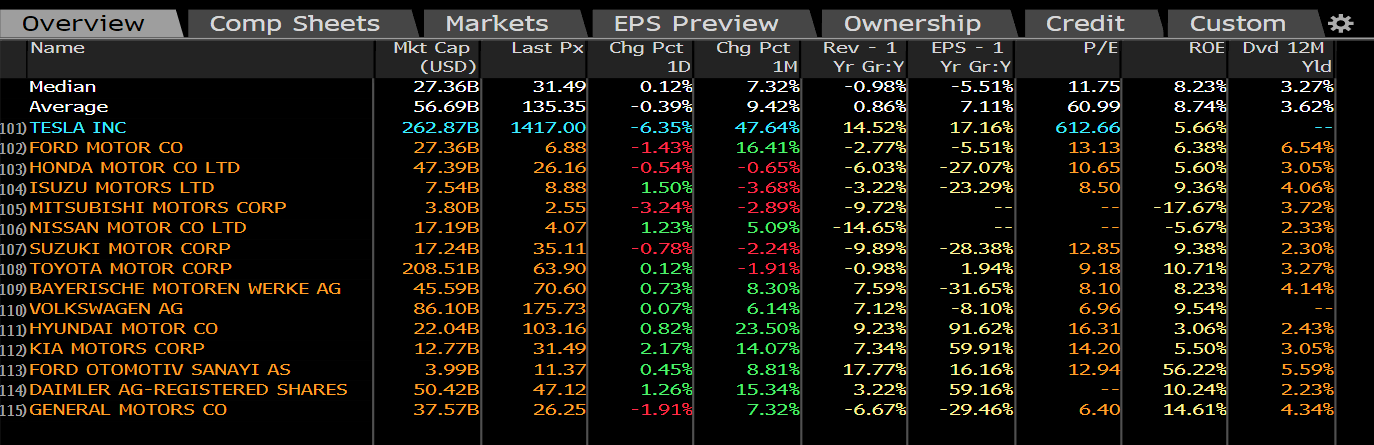

A világ vezető autóipari cégeinek piaci kapitalizációja (milliárd dollár)

Forrás: Bloomberg

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának