Európa nagyon elaludt, de az Egyesült Államok még jobban! Hosszú ideig csak kullogtunk az események után, s így a járvány hosszabb lefutására számíthatunk, mint amit a korábbi előrejelzések mutattak. Mostanra a döntéshozók és az emberek is felismerték, hogy a vírus megállításához le kell állítani az embereket és a gazdaságot is, hogy aztán, remélhetőleg, néhány hónap szünet után, mint a hibernációból éledő számítógép, újrainduljon a rendszer. Persze ehhez a járvány fékezését, a szociális távolságtartást erőteljesen növelni kell, kellett, miközben a pénzügyi biztonságot is meg kell tartani lakossági, vállalati és banki szinten is.

A teljes anyagot ide kattintva töltheti le.

Az alábbi elemzéseben a következő megállapításokra jutottunk:

- A járvány lefutási görbék alapján azt várjuk, hogy Nyugat-Európában a gazdaság júliusban, míg itthon valószínűleg egy hónappal hamarabb normalizálódhat. Ugyanakkor az USA-ban lehet, hogy erre őszig várnunk kell. Végső megoldást a gyógyszeres kezelés vagy az oltóanyag hozhat.

- A döntéshozók a 2008-2009-es válsághoz hasonló méretű intézkedéseket hoztak mind jegybanki, mind költségvetési oldalon. Ez igaz az USA-ra, az EU-ra és a közép-európai gazdaságok többségére. Magyarországon április elején születhet döntés valamiféle jelentősebb gazdaságélénkítő csomagról.

- A növekedési kilátások az USA-ban, az Eurózónában és a közép-kelet-európai régióban is nagyot romlottak egy hónap alatt. Ugyanakkor az idei második negyedévi mélypontokról a jövő év folyamán várhatóan újra növekedési pályára állnak a gazdaságok. Az EU-ban az elemzők még egy kis átmeneti „túllövésre” is számítanak a GDP növekedésben a korábban visszafogott kereslet miatt.

- A gazdasági kilátások romlásával párhuzamosan a részvénypiaci eredményvárakozások is jelentősen romlottak. Ezzel együtt olyan jelentős árfolyamcsökkenés is bekövetkezett, hogy az S&P500 mostanra a sokéves átlagos P/E rátán forog, a DAX az alatt, míg a BUX jóval alatta.

A járvány

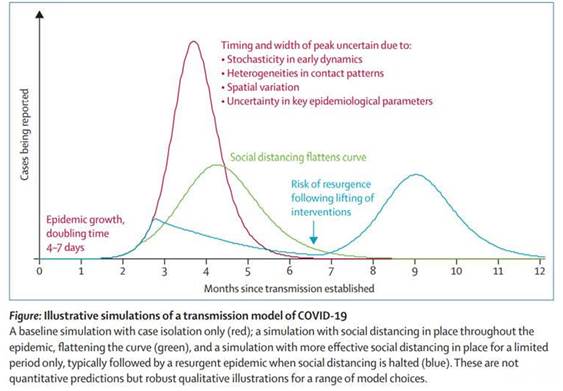

A járvány lefolyása az intézkedések függvényében többféle lehet.

- Nem elégséges (csak a betegekkel foglalkozó) intézkedések esetén egy gyors, nagyon nagyméretű felfutás, majd viszonylag gyors lecsengés következik. Ekkor az ellátórendszerek válnak túlterhelté.

- Társadalmi intézkedésekkel az R0 faktor (a terjedési sebességet jelző szám) csökkentése, így a járvány alacsonyabb számú megbetegedéssel jár, de hosszabb ideig tarthat. Például Magyarországon 2.500 lélegeztető géppel, 5 százaléknyi súlyos esettel és a lakosság 60 százalékos megbetegedésével számolva, ez elméletileg 10 évet venne igénybe, ha egy beteg egy hónapig van a lélegeztetőgépen. Így megoldást a vakcina, vagy a gyógyszer tud hozni.

- Erős intézkedések (Vuhan, Dél-Korea) esetén alacsony szám, de a járvány újbóli kitörésének veszélye magas, ezért az utolsó esetek után még megfelelő várakozási idő (2-4 hét) kell, míg az élet normalizálódik.

Mostanra az R0 faktor drasztikus csökkentése mellett tették le a voksot az európai döntéshozók is. Ez alapvetően szigorú szociális távolságtartást jelent. Ugyanakkor az intézkedéseket valószínűleg már korábban meg kellett volna hozni.

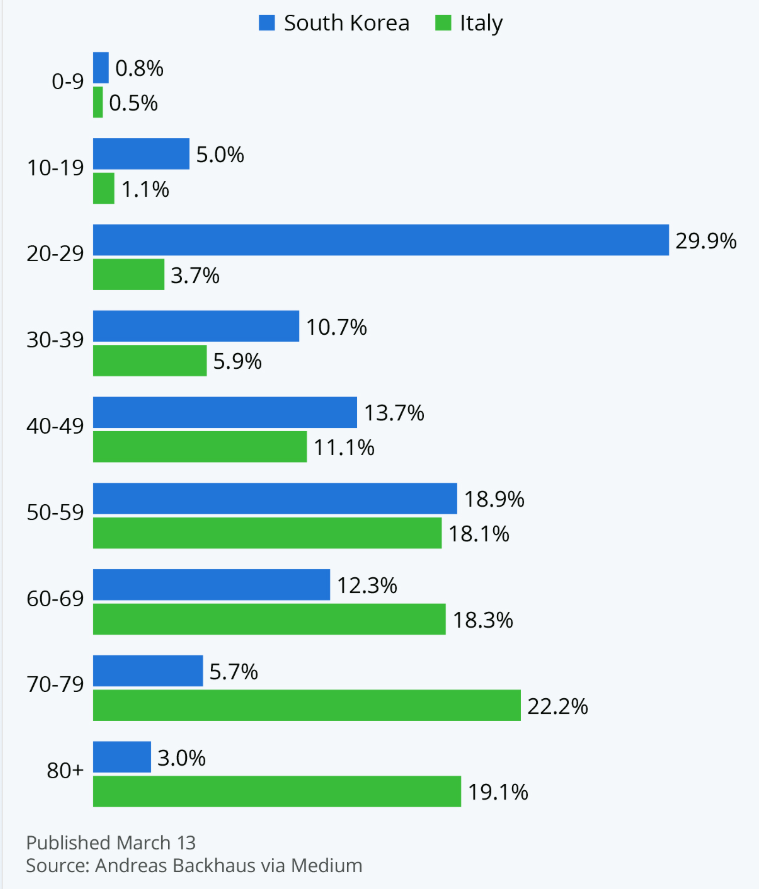

Mielőtt továbbmennénk, érdemes megnézni a koreloszlást a megbetegedettek körében. Míg Dél-Koreában mindenkit tesztelnek, akit csak lehet, addig Olaszországban a közelmúltig inkább csak a potenciális betegeket tesztelték. Azt is tudjuk, hogy a fiatalok sokszor szinte tünetmentesen esnek át a betegségen.

Mint látható, a koreai eredmények - melyek jobban tükrözik a valóságot - rávilágítanak az igazságra. Nevezetesen, hogy a fiatalok viszonylag könnyebben megfertőződnek, s mivel gyakorlatilag tünetmentesek, könnyedén adják tovább észrevétlenül a betegséget. Ezért fontos a mindenkire kiterjedő karantén intézménye és ezért is olyan veszélyes a vírus.

A járvány várható lefolyása

A jelenlegi adatok alapján az alábbi megállapításokat tehetjük.

További részletek a letölthető anyag végén található Appendix I.-ben

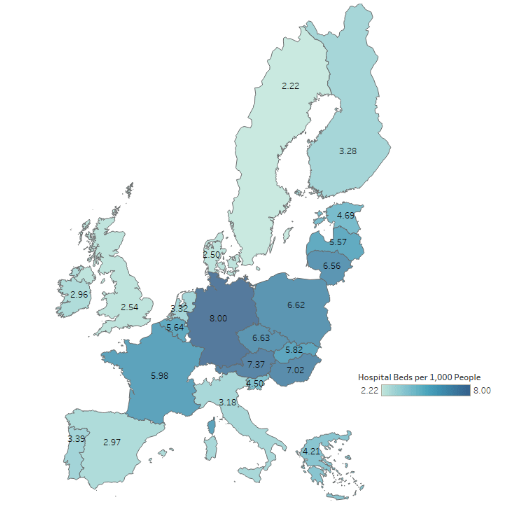

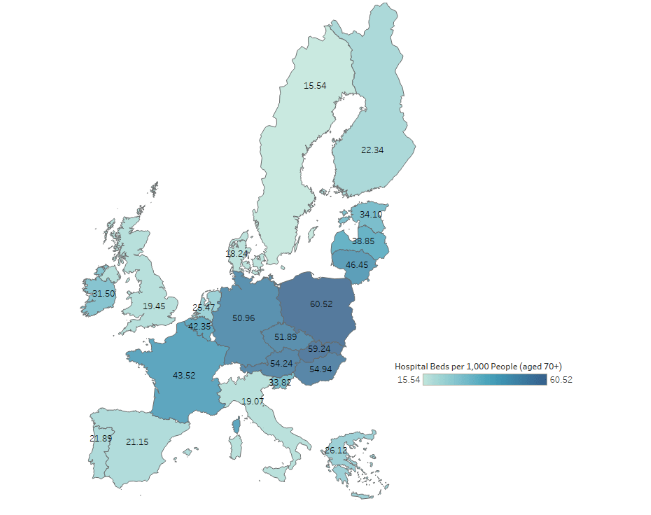

Míg Ázsiában jól kezelték (megfelelő elkülönítést és beteg felkutatást végeztek a nagyszámú tesztek alkalmazásával), addig Európában és az USA-ban nem kezelték túl jól a kialakuló járványt. Alapvetően jelentősen alulbecsülték mind a fertőzőképességet, mind a várható súlyos esetek számát. Ráadásul sok vezető hitt abban, hogy le lehet lassítani a vírus terjedését annyira, hogy az ellátórendszer működjön, s így a halálozási rátát alacsonyan lehessen tartani, addig, amíg az oltóanyagot ki nem fejlesztik, vagy a megfelelő gyógyszert meg nem találják. Úgy is fennáll ugyanis a járvány újra-kialakulásának veszélye, ha nem alakul ki a nyájimmunitás, vagyis a lakosság legalább 60-70 százaléka nem válik immunissá. Ilyen volt például Anglia vagy éppen Németország. Az utóbbiban, ahol legendás az egészségügy minősége (talán a legjobb a világon), a kezdeti 0,2 százalékról, mostanra 0,6 százalékra növekedett a halálozási ráta. Ugyanakkor más országokban 7-10 százalékra ugrott az elhunytak aránya (Spanyolország és Olaszország), de már az USA-ban is 1,5 százaléknál jár. Az ágyszám tekintetében egyébként Németország, Ausztria és Magyarország (harmadik az ezer főre jutó ágyszám tekintetében) is jól áll. Ha a 70 év fölöttiek arányában vizsgáljuk az ágyszámot, akkor a lengyelek és szlovákok után szintén a harmadikok vagyunk az EU-ban. Persze ehhez megfelelő mennyiségű ápoló személyzet és lélegeztető gép is szükséges, abból pedig szinte senki sem áll jól. Láthatjuk, hogy a spanyolok, az olaszok, az angolok, a dánok és a svédek a sor végén kullognak, mind a két rangsor szerint.

Ágyszám ezer főre vetítve

Forrás: NimbleFins

Ágyszám 70 év fölötti ezer főre vetítve

Forrás: NimbleFins

Számos ország megbetegedési adataira illesztettünk görbét, hogy ezzel legalább valamiféle becslést adhassunk a járvány időbeli lefolyására. Azt találtuk, hogy az EU nagy országaiban (Olaszország, Spanyolország, Németország és Franciaország) a járvány különböző időpontokban, de várhatóan július és szeptember között érhet véget, azaz a lefolyása kétszer olyan hosszú lehet, mint Kínában, vagy Dél-Koreában, ahol inkább 2-3 hónapról lehet majd valószínűleg beszélni. Ugyanakkor az USA-ban, ahol 1-2 héttel később tört ki a járvány, mint Európában, valószínűleg szeptember-október során indulhat újra az élet.

A végső megoldást az immunitás elérése, az oltóanyag kifejlesztése vagy / és a gyógyszeres kezelés hozhatja el. Jelenleg több oltóanyag is fejlesztés alatt van. Szakemberek szerint legkorábban januárra lehet az emberiségnek védőoltása, de jövő júniusra nagy valószínűséggel már lesz. (Kínai és amerikai kutatócsoportok is december végére tervezik elvégezni a szükséges klinikai kísérleteket.) Ha nagyon egyszerűen akarunk fogalmazni, akkor azt mondhatjuk, hogy az ilyen anyagok kifejlesztése gyakorlatilag csak idő kérdése. Ugyanakkor a világ lakosságát végigoltani szintén hosszú időt vesz majd igénybe. A megfelelő gyógyszer kifejlesztése nem ilyen biztos, és sok időt vesz igénybe, ezért a jelenlegi helyzetben a már meglévő gyógyszerekkel kísérleteznek. A WHO például a napokban indított egy nagyszabású kísérletet több gyógyszerrel is (klorokin, remdesivir, ritonavir-lopinavir és ritonavir-lopinavir interferon-béta). Nem zárható ki, hogy ezek közül valamelyik, vagy más kísérletekből származó gyógyszerkombinációk sikeresnek bizonyulnak akár néhány hónapon belül.

Mindebből az következik, hogy a gazdaság tetszhalott állapota legkorábban néhány hónapon belül, de legkésőbb mintegy egy-másfél év távlatában érhet véget. Ugyanakkor a legvalószínűbb kimenet, hogy az országok jelentős részében már nyár-ősz folyamán visszatérhet az élet a normális kerékvágásba, vagy annak közelébe. Vagyis optimista fogatókönyvként 3 hónap, pesszimista forgatókönyv szerint 6 hónap, míg a leginkább pesszimista esetben maximum 1-1,5 év gazdasági leállással számolhatunk (ha a járvány újra kitör egyes országokban) A legvalószínűbb forgatókönyv valahol az első és a második szcenárió között lehet. Sőt az sem zárható ki, hogy néhány hónap után kellően sikerül csökkenteni az esetszámot, hogy újrainduljon az élet, de ismét kitör a járvány, ezért újabb leállás válik szükségessé.

Addig is hibernálni kell a gazdaságokat, hogy aztán amikor eljön az idő, akkor egy gombnyomásra újrainduljanak, mint a hibernációból ébredő számítógép. Ehhez az országok jelentős része már megtette a szükséges intézkedéseket.

Gazdasasági hatások és intézkedések

Az eddig bejelentett intézkedéseket és a gazdasági hatást a 2008-2009-es hitelválság során meghozott intézkedésekkel és gazdasági eredményekkel érdemes összehasonlítani. Habár minden országnak más a gazdasági szerkezete, de hüvelykujjszabály szerint elmondható, hogy cirka 30 százalék ipar és mezőgazdaság és 70 százalék szolgáltató szektorból áll össze a GDP. Habár mindenhol más a turizmus és a szórakoztató szektor súlya a GDP-ben, de azért az mondható, hogy mintegy 20-30 százalék lehet érintett úgy a szolgáltató szektorokon belül, hogy az később nem, vagy csak kis mértékben pótolható. Mint korábban írtuk, az ipari termelés átmenetileg érintett lehet (pl. gépjármű vagy repülőgép és alkatrészgyártás), de hosszabb távon a kiesés egy része később visszajöhet. Szóval hüvelykujjszabály szerint a gazdasági „leállás” mintegy 25 százalékot hasít ki a GDP-ből. Ez azt jelenti, hogy ha egy gazdaság 1 hónapra leáll, akkor az eredeti pályához képest az éves eltérés mintegy 2 százalékpont lefelé. Így attól függően, hogy ki milyen hosszú és mértékű leállással számol, kap új pályát a GDP lefolyására az eredetihez képest, természetesen a gazdasági és monetáris intézkedések is eltérítik (fölfelé) a pályát. Ezek eredőjeként kapjuk az új makrogazdasági előrejelzéseket. S ezek függvénye az, hogy most súlyosabb vagy kevésbé súlyos gazdasági visszaeséssel, válsággal kell-e számolnunk, mint 2008-2009-ben. Azt előrebocsátjuk, hogy akár 2-3 hónappal, akár 1 évvel kell számolnunk, úgy tűnik, hogy a döntéshozók szerte a világban elszántak, hogy meglépjék a szükséges gazdaságvédelmi intézkedéseket. Ez az intézkedések azt támogatják, hogy minél inkább gyors visszapattanást biztosító „V”, vagy enyhén „U” alakú görbe alakuljon ki, míg gazdaságélénkítő lépések nélkül sokkal inkább egy elnyúló válsággal, egy ellaposodó „U” görbével kéne a gazdasági élet szereplőinek szembenéznie. Az alábbiakban röviden összegyűjtöttük a fontosabb gazdasági centrumok (USA, EMU), Közép-Kelet-Európa és Magyarország intézkedéseit.

További részletek a letölthető anyag végén található Appendix II.-ben

USA

- A Fed kevesebb, mint két héten belül 2,5 százalékról nullárra csökkentette az alapkamatot, míg 2008-2009-ben erre cirka egy évre volt szükség.

- A Fed néhány kezdeti lépést követően, hamar korlát nélkülivé változtatta az eszközvásárlási programját, amelynek éven belüli része több mint 500 milliárd dolláros, míg az éven túli része minimum 500 milliárd dollár értékű állampapír vásárlásból és minimum 200 milliárd dollár értékű fedezett (jelzálog) papírok vásárlásából áll. A 2008-2009-es válság esetében majdnem 10 évre elnyújtva, három lépésben vásárolt állam- és jelzálog kötvényeket, összesen 3.800 milliárd dollár értékben, amelynek egy részét később visszaengedte a piacra.

- A Fed március 18. és március 25. között egyetlen hét alatt mintegy 600 milliárd dollárral, vagyis mérlegfőösszegének 12,4%-val növelte mérlegét.

- Ugyanakkor fiskális oldalon is hatalmas, történelmi léptékű (nominálisan 2.000 milliárd dollár), a GDP mintegy 10 százalékára rúgó fiskális élénkítő csomagot fogadott el a szövetségi kormány, amely reálértékben hasonló méretű, mint a 2008-2009-es csomag volt.

EU, EMU

- Az EKB most igazán nagy ágyúval lövöldözik. Az alapkamat történelmi mélyponton van, s a mennyiségi lazítás kétszer akkora, mint a 2008-2009-es válságban volt, és ez most hamarabb is jön.

- Fiskális oldalról nemzetállami intézkedéseket látunk, amelyek jellemzően a GDP 10-20 százalékára rúgnak, a hitelgarancia-vállalási intézkedéseket is figyelembe véve. Hatalmas különbség a 2008-2009-es válsághoz képest, hogy akkor számos ország viszonylag gyenge költségvetési egyenleggel ment bele a válságba, míg most szigorú költségvetéseket láthatunk a legtöbb uniós országban, ami lehetőséget ad az élénkítésre.

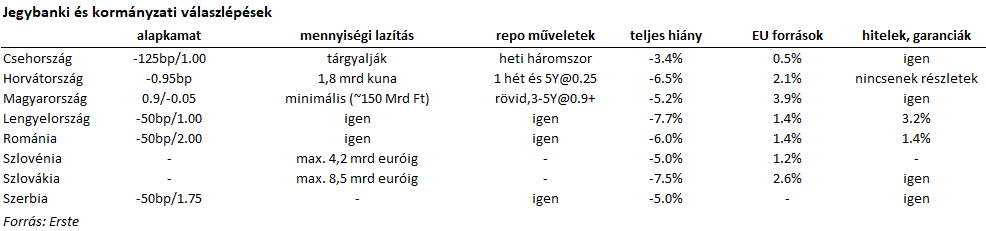

Közép-Kelet-Európa és Magyarország

- Közép-Kelet-Európában is léptek a kormányok és a jegybankok is. Az alábbi táblázatban foglaltuk össze a monetáris és fiskális lépéseket a régióban, ami kamatcsökkentésen és mennyiségi lazításon túl különböző méretű fiskális élénkítő csomagokat is tartalmaz.

- Magyarországon a törlesztési moratórium mellett az MNB speciális fix kamatozású fedezet mellett nyújtott hitelt ad bankoknak maximum 5 éves futamidőig, korlátlan mértékben!

- A kormány egyelőre visszafogott intézkedéseket hozott, mintegy 150 milliárd forint értékben (a 2019-es GDP 0,3 százaléka). Korábbi bejelentések alapján április elejére várható valamiféle komolyabb fiskális csomag bejelentése. A méretére nézve irányadó lehet, hogy Varga miniszter úr korábban azt nyilatkozta, hogy a 2020-as és 2021-es költségvetésben 3.000 milliárd forintos átrendezés várható.

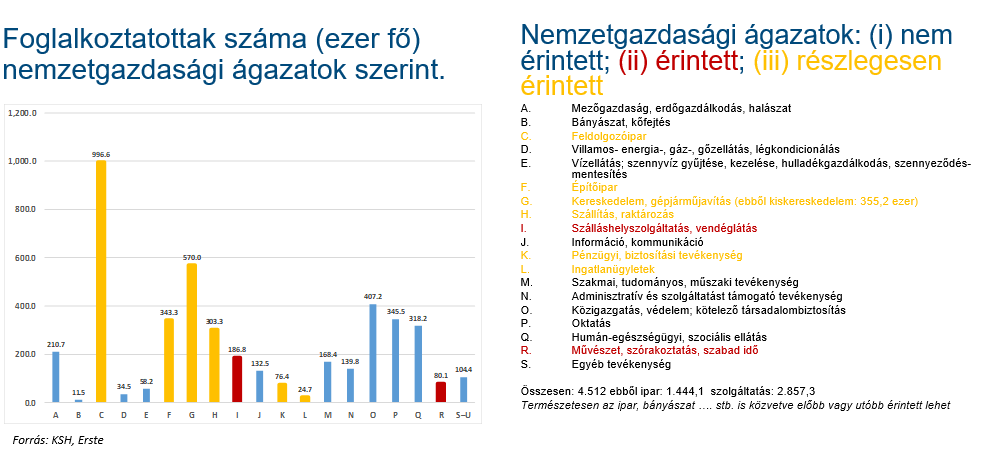

- Mindenesetre a magyar gazdaság kitettsége a jelenlegi válság felé számottevő, hiszen a turizmus-vendéglátás ágazat közvetlenül a GDP 6-7 százalékát termeli meg, míg a közvetett hatásokat is figyelembe véve a 10 százalékot is elérheti.

- Ugyanakkor a foglalkoztatási oldalon is magas az érintettség, hiszen 300-400 ezer ember vesztheti el az állását, aminek köszönhetően a munkanélküliség (remélhetőleg csak) átmenetileg 10 százalék fölé is ugorhat. (Ezen sok országban úgy segített az állam, hogy a bér 75-80 százalékát átvállalta, ha a munkáltató nem bocsátja el a munkavállalót.)

Gazdasági kilátások

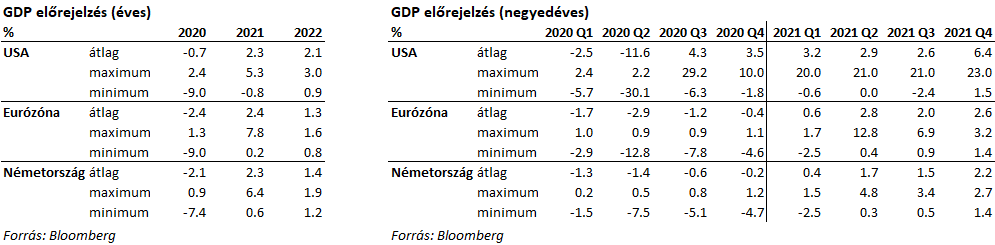

- Mindezek és a várhatóan több hónapig tartó leállás eredőjeként az USA, az Eurózóna és Németország gazdasági növekedése az alábbiak szerint alakulhat a Bloomberg gyűjtése szerint. Mivel a járvány lefutásában hatalmas a bizonytalanság, ezért érdemes a GDP-re vonatkozó becslések szélsőértékeit is figyelembe venni. Az előrejelzések szórása a szokásosnál sokkal nagyobb.

- Ugyanakkor az előrejelzésekből kiolvasható, hogy a legnagyobb negatív hatást valószínűleg az idei második negyedévben szenvedik el a gazdaságok, amelyek azután fokozatsan javuló pályára állnak, s ez valamiféle túllövést is hozhat az EU-ban a jövő év folyamán az eredeti pályához képest.

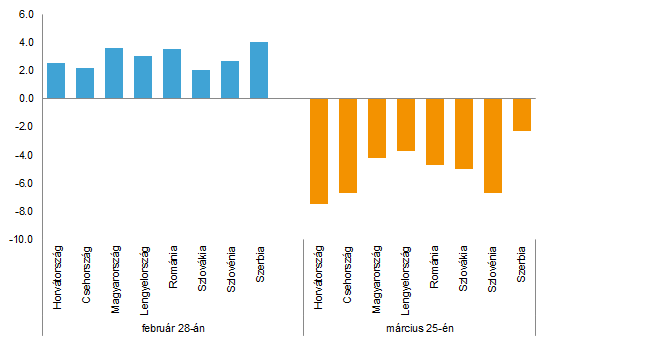

- A közép-kelet-európai régióban nagyot estek a GDP növekedési kilátások, de az Eurózónával párhuzamosan térhetnek magukhoz a régió gazdaságai.

Forrás: Erste Group

A részvénypiacok értékeltsége

Eredményvárakozások romlása

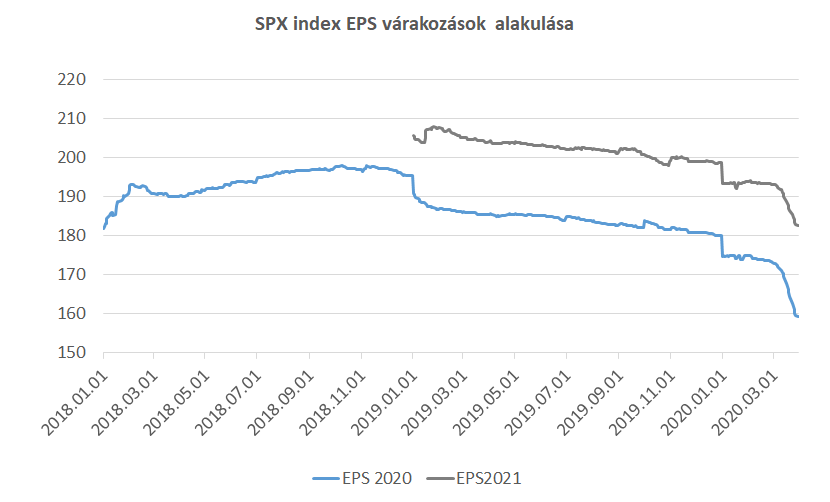

- Az S&P500 esetében az „egy részvényre” jutó eredmény a február közepi értékekről 8 és 6 százalékkal csökkent az idei és a jövő évi eredményvárakozások tekintetében, 159 és 182 pontra. Ez azt jelenti, hogy egy év késéssel érhetjük el azt az eredményt, amit korábban várt a piac.

Forrás: Erste, Bloomberg

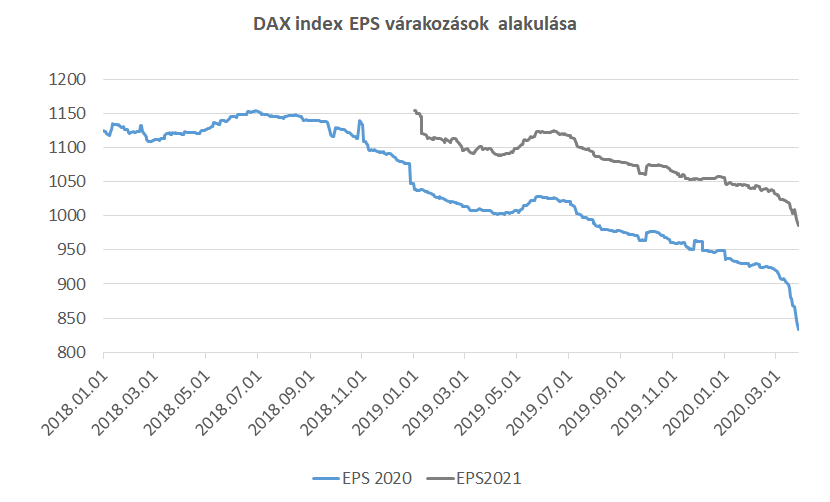

- A DAX esetében 10 és 5 százalékos „egy részvényre” jutó eredményromlást láthattunk az elmúlt egy hónapban, a korábbi 925 és 1.039, idei és jövő évre vonatkozó várakozásokról.

Forrás: Erste, Bloomberg

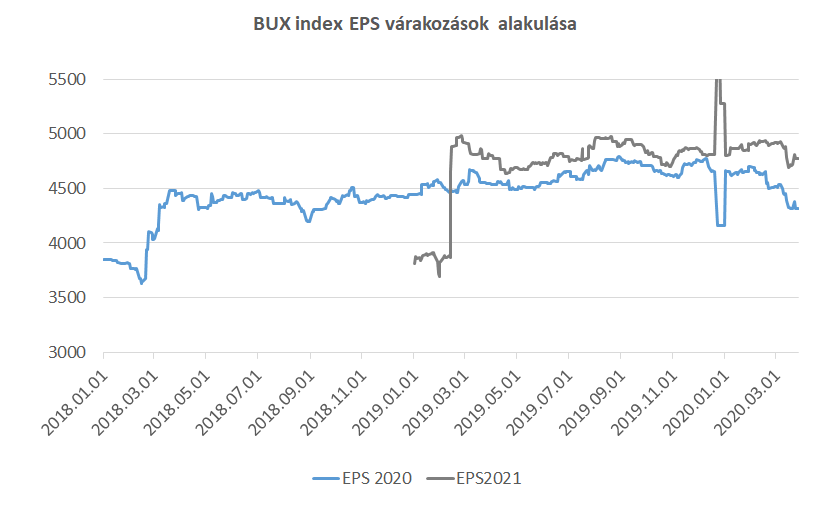

- A BUX index esetében az eredményromlás kisebb, mint a fent említett két nagyobb index esetében. Hiszen idénre 7, jövőre pedig 3 százalékkal romolhat az „egy részvényre” jutó eredmény, 4.313 és 4.770 pontra. Azonban további revíziók itt még valószínűbbnek tűnnek.

Forrás: Erste, Bloomberg

A piacok értékeltsége

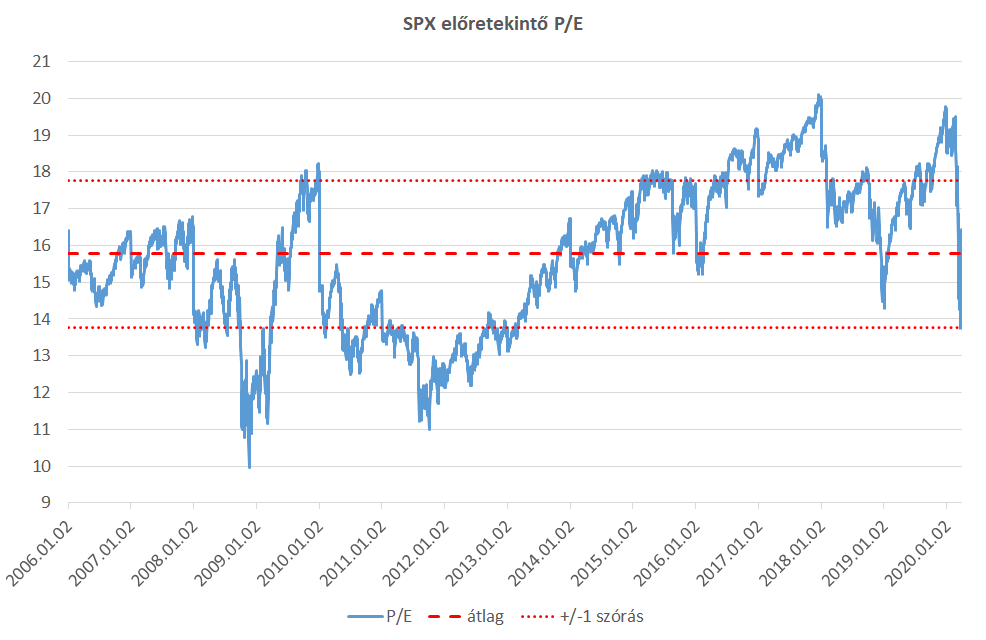

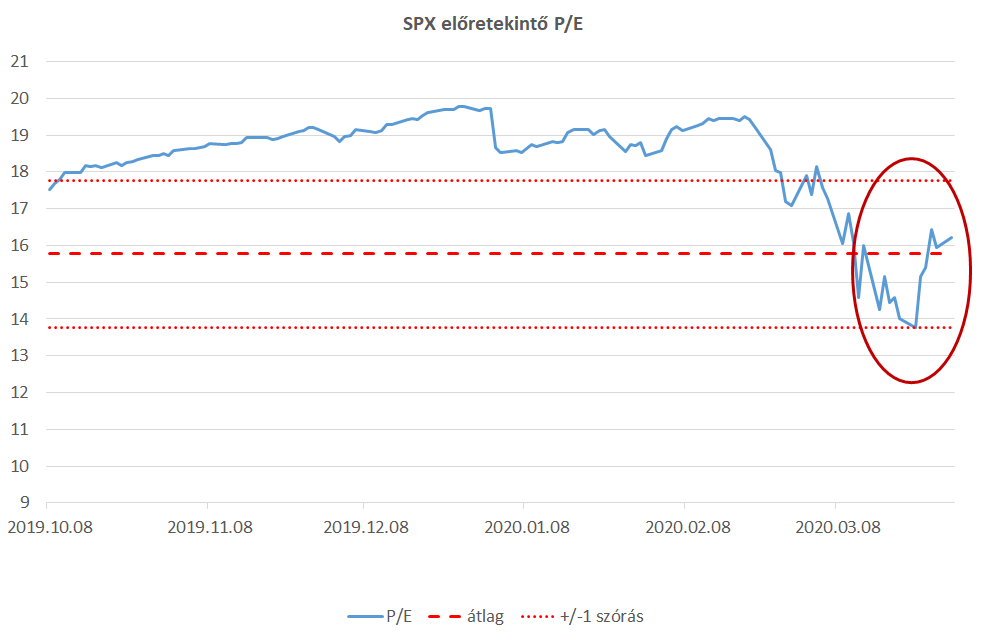

- Az S&P500 az európai járvány kitörése előtt mintegy 20 százalékkal a sokéves átlagos előremutató P/E ráta fölött forgott. Az árfolyamzuhanás következtében több mint 10 százalékkal a fent említett szint alá esett, ahonnan az azóta bekövetkezett árfolyam emelkedés és a csökkenő eredményvárakozás eredőjeként a sokéves átlagos előremutató P/E ráta lett mostanra az értékeltség. Ugyanakkor mostanra egy viszonylag lassú, azaz kedvezőtlenebb gazdasági fordulat árazódott be.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

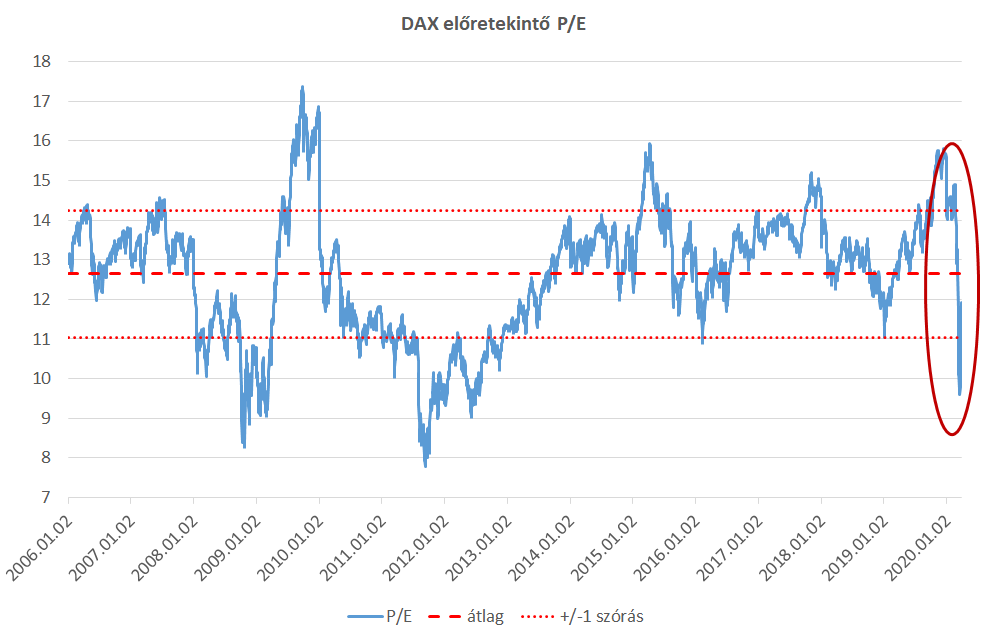

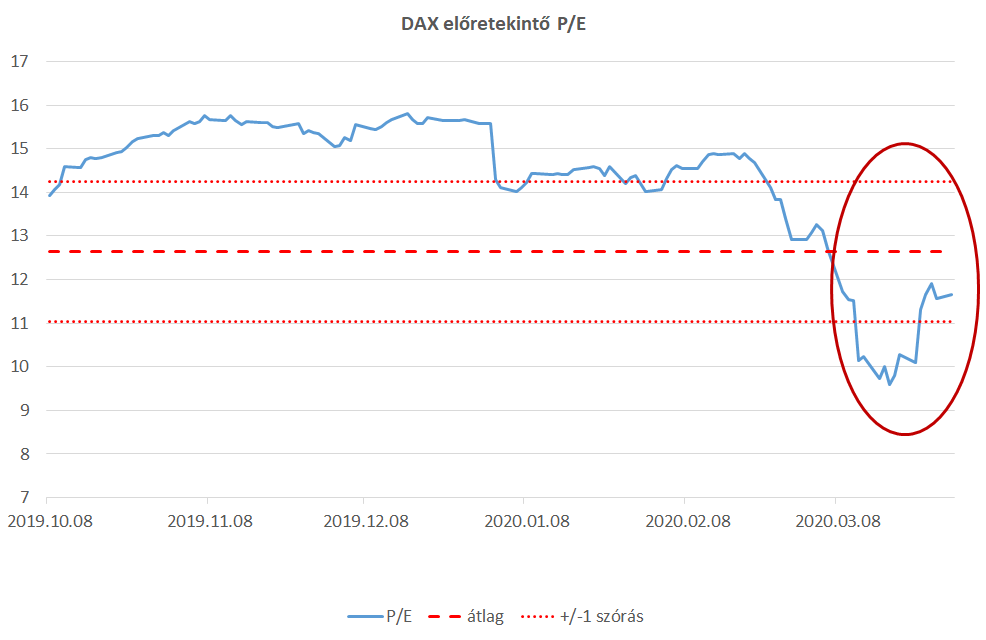

- A DAX index esetében is 20 százalékos sokéves átlagos előremutató P/E fölötti árazást láthattunk, ami az árfolyamesésnek köszönhetően előbb több mint 20 százalékkal az átlagos értékeltség alá csökkent, hogy aztán az eredményvárakozás csökkenés és az árfolyam emelkedés kombinációjaként a P/E szerinti „alulértékeltség” a február közepi értékekről mostanra 8 százalék körül alakuljon.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

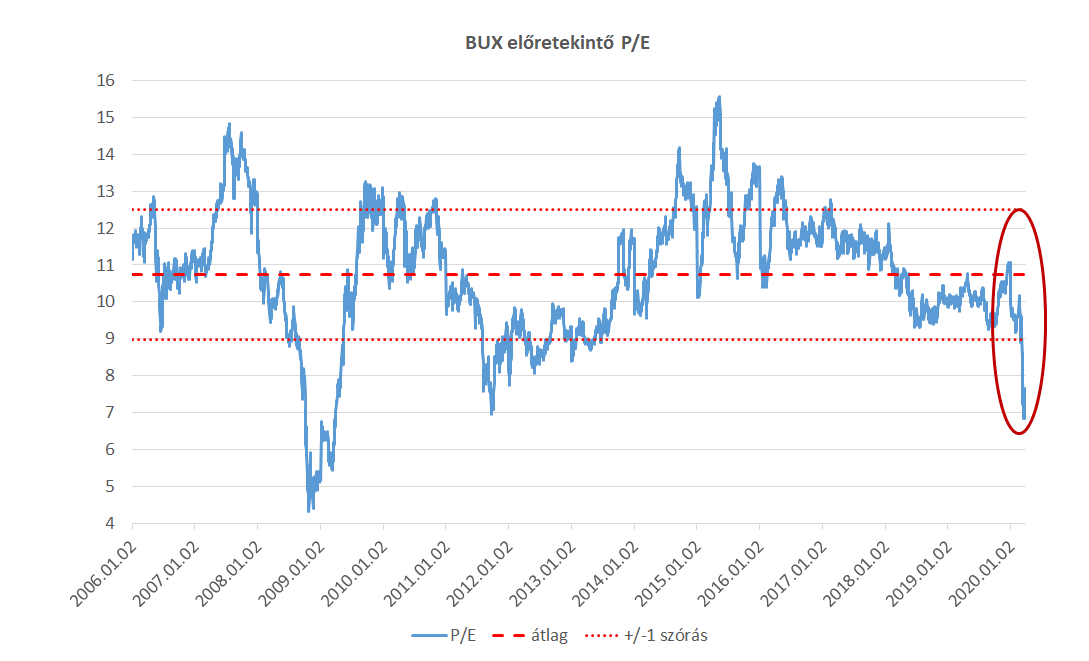

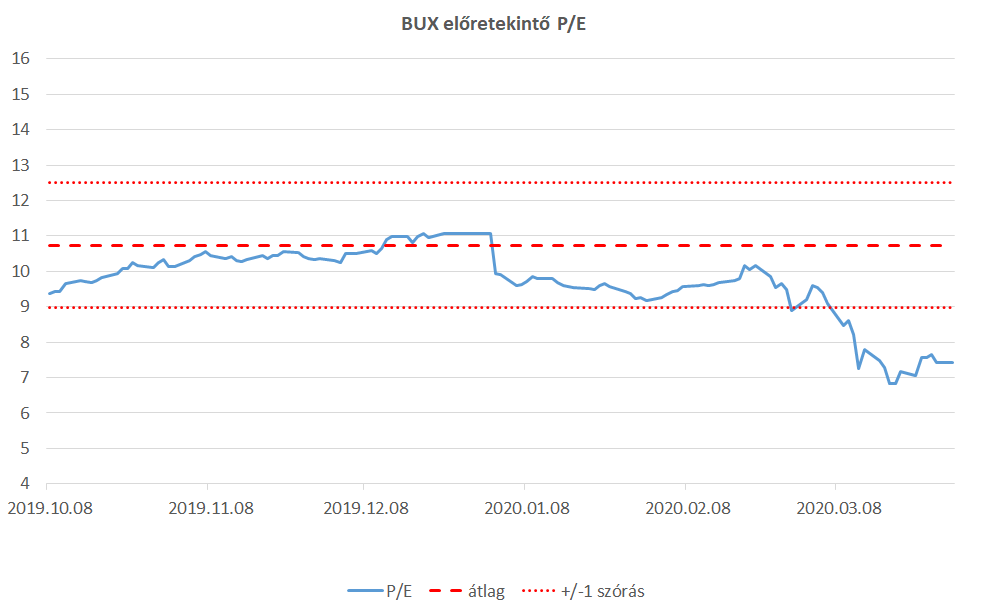

- A BUX esetében már a járvány európai kitörése előtt is több mint 10 százalékos alulértékeltséget láthattunk a sokéves átlagos előremutató P/E ráta értékhez képest. Ez az alulértékeltség az elmúlt egy hónap során tovább növekedett, s most 30 százalék körül áll.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.