A koronavírus okozta karantén és gazdasági visszaesés az olajár alakulásán figyelhető meg leginkább. Egyelőre nem látszik, hogy mikor és hogyan ér véget ez a járvány, de az már most tudható, hogy 2019 után 2020 sem lesz a sikerek éve az olajszektorban. A líbiai termeléskiesés ellenére kontangó állapotban van a piac, ami mutatja, hogy rövidtávon túlkínálat van az olajpiacon, ami a negyedév végéig biztosan kitart.

A koronavírus terjedése és a karantén miatt az első becslések szerint napi 3 millió hordóval is csökkenhetett a kínai olajkereslet, ami a globális 100 millió hordó/nap és a kínai 14 millió hordó/nap kereslethez képest sem alacsony szám. A helyzet fennmaradásának időpontja teljesen bizonytalan: az viszont szinte biztos, hogy az év első negyedéve drasztikusan kisebb keresletet jelent, mint amire korábban számított a piac. Jellemző, hogy 2020-ra korábban a szakértők 1,2-1,4 millió hordó/nap kőolaj globális keresletnövekedésre számítottak, ezzel szemben ma mindenki inkább 0,7-0,9 millió hordó/napról beszél. Vagyis 2020 sem hoz erősebb keresletnövekedést, mint 2019. A tavalyi év tényszámait még nem láttuk, de a piaci konszenzus valahol 0,8 millió hordó/nap körül van, vagyis tavaly ennyivel nőtt a globális olajkereslet.

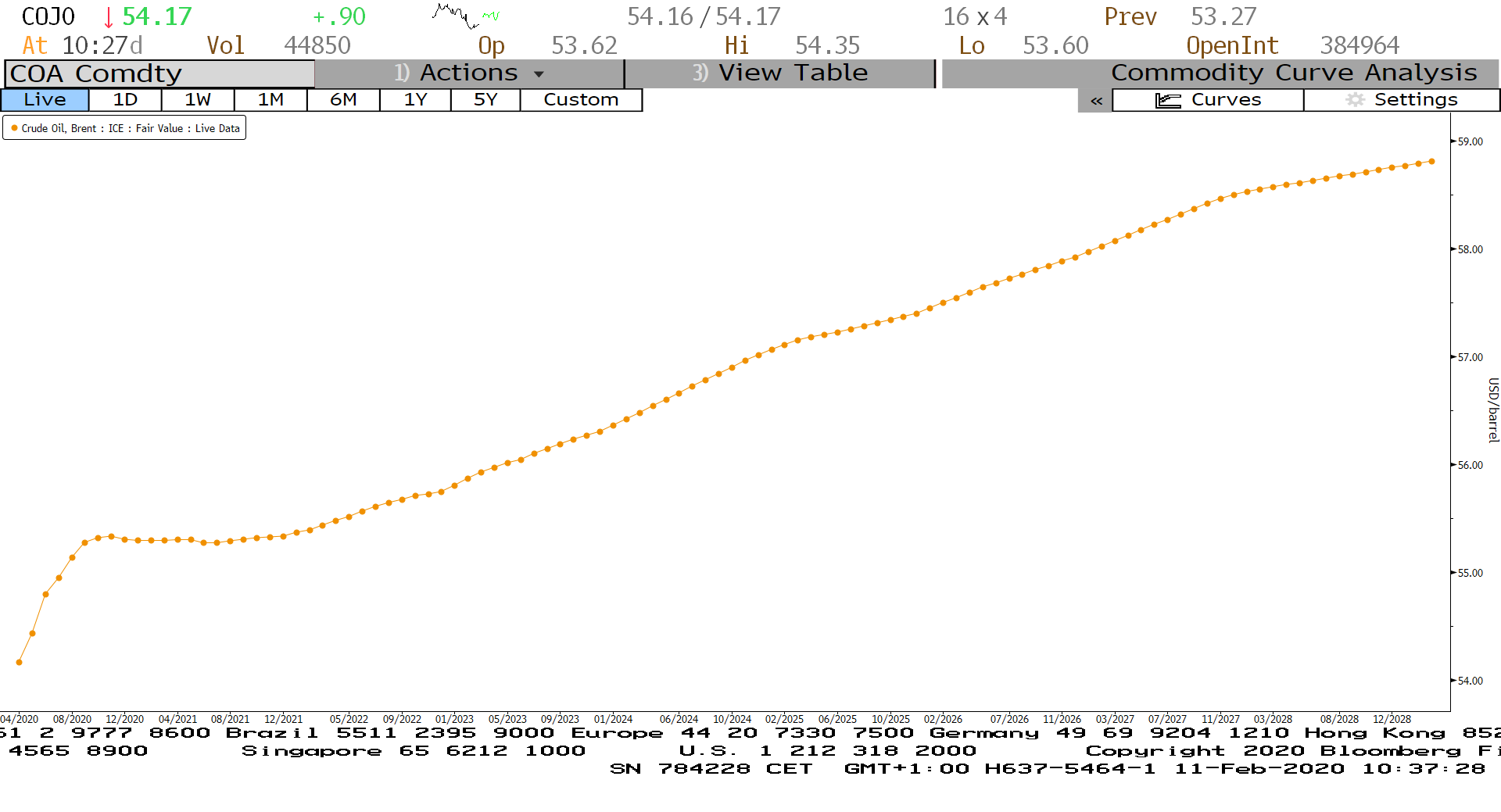

A rövidtávon kialakult túlkínálat egyébként a piac szerkezetén is látszik: a piac kontangó állapotra váltott, ami azt jelenti, hogy a jövőbeli árak meghaladják a közeli határidős árakat. Ez arra ösztönzi a szereplőket, hogy a mostani árakon vásároljanak és tárolják be az olajat egy későbbi felhasználására. Nem véletlen, hogy a tankerhajó bérleti árak megemelkedtek a piacon: ezeket a hajókat is fel lehet tárolási célra használni. Sok kereskedő ezért jó üzleti lehetőséget lát a mostani túlkínálatban.

A Brent típusú kőolaj határidős áralakulása 2020. február 11-én Forrás: Bloomberg

A Brent típusú kőolaj határidős áralakulása 2020. február 11-én Forrás: Bloomberg

A koronavírus elterjedése körül a legnagyobb talány, hogy milyen gyorsan lehet ezt a járványt feltartóztatni. A vírus egyébként kevésbe halálos, mint a 2003-as SARS (1-2% közé teszik a koronavírus halálozási rátáját szemben a SARS 2-4%-ával), viszont láthatóan sokkal fertőzőbb. Ami azt jelentheti, hogy ha a kínai, egyébként drákói intézkedések nem lesznek sikeresek, akkor könnyen egy világjárvány törhet ki. Ennek pedig drasztikus hatása lehet az olajkeresletre, ami ilyen esetben könnyen drasztikus csökkenésbe is fordulhat. Erre a kérdésre – hogy megállítható-e Kínán, illetve Vuhan városán belül a vírus terjedése - egyébként jó eséllyel február végéig választ kapunk.

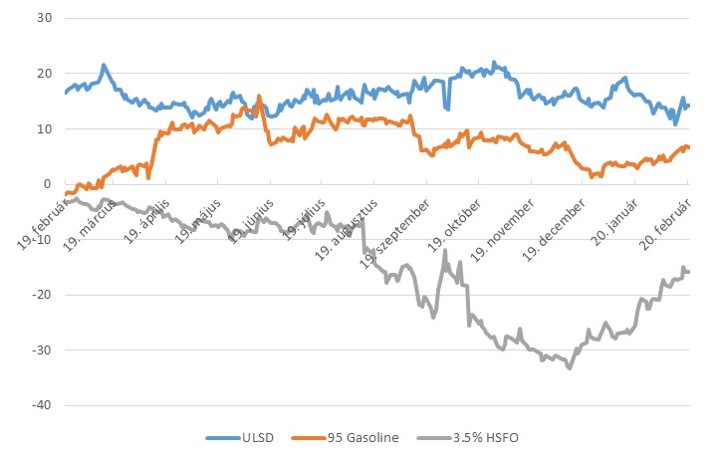

A koronavírus negatívan hat a kőolaj termék keresletre, különösen a repülőüzemanyagra, mivel a repülés a leginkább érintett tevékenység, amire a járvány hat. A pesszimista becslések szerint a kínai repülőbenzin fogyasztás akár lefeleződhet is, ami napi 1 millió hordós kiesést jelent a keresletben, ha hozzáveszük a 30%-os ázsiai, 14%-os pedig a globális keresletkiesést a járvány terjedésétől való félelem miatt. Ez azt jelenti, hogy a finomítói szektor sem számíthat különösen jó évre 2020-ban, amihez hozzájárul az is, hogy a tavalyi év a kínai vámháború és a jelentős új ázsiai finomítási kapacitásbővítések miatt egyébként sem sikerült túlságosan kedvezőre. Ezt egyébként az IMO2020 bevezetése sem tudta ellensúlyozni, pedig láthatóan várták a finomítók, hogy a hajózási szektor felől érkező extra dízel kereslet majd emeli a marzsokat. Nos nem így lett. A dízel árrések nem tudtak 20 dollár fölé emelkedni, igaz közben a magas kéntartalmú fűtőolaj árjegyzése látványosan összeomlott.

A rotterdami olajtermék árrések alakulása (USD/hordó) Forrás: Bloomberg

Összességében tehát elmondható, hogy a koronavírusnak drasztikus hatása van a világ kőolajpiacára, s mivel messze nem tudjuk, hogy mennyire gyorsan cseng le a járvány, ezért bármilyen forgatókönyvre készülhetünk. Akár arra is, hogy márciusban gyorsan rendeződik a helyzet és masszív emelkedést látunk a keresletben, sőt az elmaradt fogyasztás is pótolni szeretnék a kínaik. De akár arra is, hogy nem lassul a koronavírus terjedése és emiatt a világ más részein is zuhan a kereslet. Annyi bizonyosnak látszik, hogy az első negyedév gyenge lesz, s ez az egész évre kihat, még akkor is, ha a második-harmadik negyedévben feltámadást látunk. Érdemes figyelni ezért a fejleményeket és szárazon tartani a puskaport.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának