Az IMO2020 bevezetésével három piaci hatást vártak a szakértők, amiből egyelőre mindössze egy következett be. Úgy tűnik, a finomítói, kereskedői és tengeri szállítási szektor gyorsabban alkalmazkodott a helyzethez, mint amire várni lehetett. Emellett a 2019-es gazdasági lassulás, s az emiatt bekövetkezett finomított termék és kőolajkereslet csökkenés is feje tetejére állította a piacot.

Az ENSZ által támogatott IMO2020 standard, ami 2020. január 1-étől megtiltja a nemzetközi hajózásban a 0,5%-nál magasabb kéntartalmú üzemanyagok használatát, komoly felfordulást ígért. A 3,0-3,5 millió hordó/nap HSFO (magas kéntartalmú fűtőolaj) tengeri üzemanyag kereslet ugyanis fél-egy év alatt átalakul más termékek irányába: elsősorban MGO (tengeri gázolaj), LSFO (alacsony kéntartalmú fűtőolaj), illetve LNG (cseppfolyós földgáz) helyettesítené a légszennyező, magas kéntartalmú (3,5%-os ) fűtőolajat. Egyes, elsősorban nagy méretű és fogyasztású tengeri járművek pedig a füstgáz tisztító berendezések (angolul scrubber) beszerzése mellett döntöttek: az 5-10 millió dolláros beruházás révén továbbra is használhatnak HSFO-t, mivel ezek a berendezések kiszűrik a füstgázből a kén-dioxidot és szilárd kénné alakítják azt. Igaz, ennek a megoldásnak a hátulütője, hogy az ún. nyitott hurok, angolul „open loop” eljárás terjedt el, ami azt jelenti, hogy a füstgázból kiszűrt ként egyszerűen a tengerbe borítják a matrózok. A kén a nyílt tengerekben nem okoz olyan fokú környezetszennyezést, mint a légkörben, emellett a tengerbe borítás (dumping) legalább 50-100 kilométerrel a parttól következhet csak be. Ez ellen a megoldás ellen már most tiltakoznak környezetvédő csoportok. Szóval nem lehet tudni, hogy a mostani felállás meddig marad, várhatóan az ENSZ-en belül működő, globális tengeri hajózásért felelős szervezet, az IMO 5-10 év múlva tovább szigorít a feltételrendszeren.

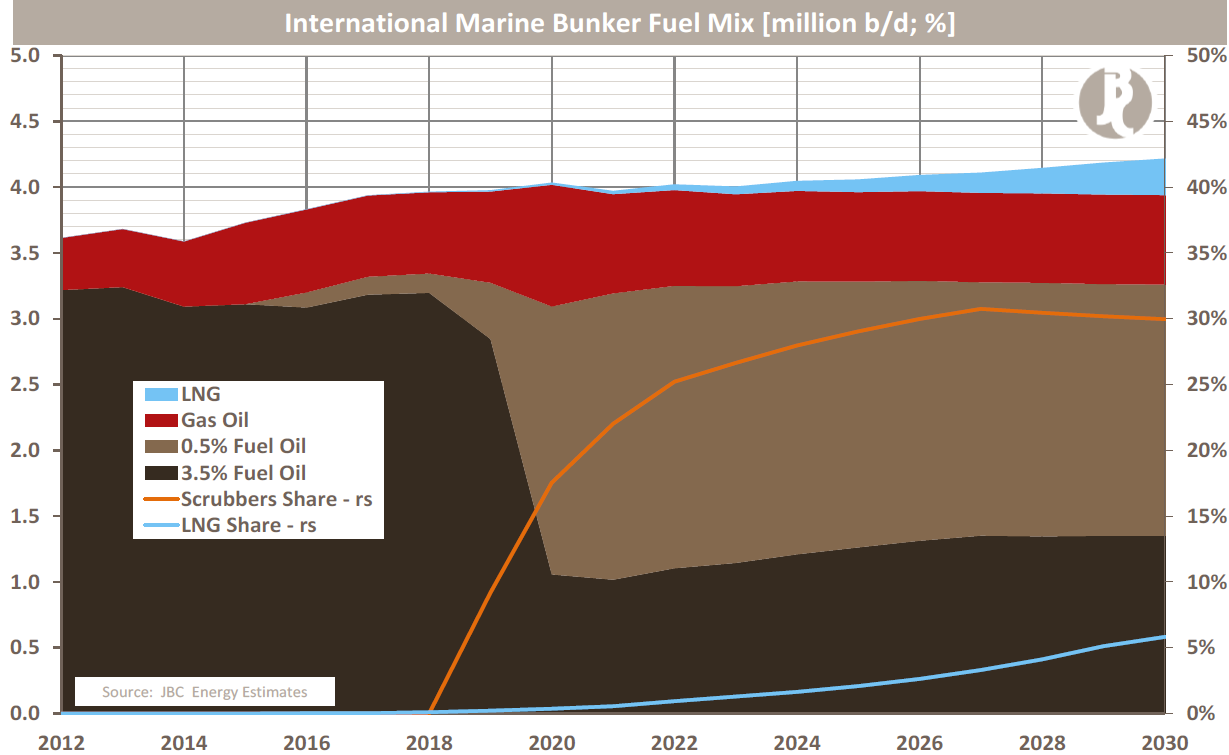

A JBC Energy várakozása a hajózásban használt HSFO termékkereslet átalakulásával és a füstszűrők (scrubber) részarányával kapcsolatban (millió hordó/nap, illetve százalék)

Forrás: JBC Energy

Már a harmadik negyedévtől kezdve elindultak a változások, mivel a szereplők – a finomítók, a kereskedők és a hajózási szektor - nem akarták az utolsó pillanatra hagyni az alkalmazkodást. A három várt piaci változásból azonban mindössze egy következett be, ami jó mutatja, hogy mennyire komplex az olaj és finomított termék kereslet/kínálati rendszer a világban. A három fő várakozás a következő volt:

- A növekvő dízel kereslet jelentősen növelni fogja a dízel/nyersolaj árrést – nem történt meg. Az egyik leginkább várt változás, hogy a világ 31-32 millió hordó/napos dízel kereslete tovább nő, mivel legalább 1-1,5 millió hordó/nap extra igény érkezik a tengeri dízelre (MGO) a hajózási szektor felől. Ez a megoldás a legdrágább, viszont a tengeri fuvarozók biztosak lehetnek abban, hogy az ellenőrzött és jó minőségű üzemanyag nem teszi tönkre a járműveik motorját. A lassuló globális gazdasági növekedés és a gyenge dízelkereslet miatt ez a hatás gyakorlatilag nem látszik az árrésekben, a nyárvégi felfutás után a dízel crack ismét a 13-16 dollár/hordó közti árrésen belül van, ami alatta van a korábban várt 20-25 dollár/hordó árrésnek.

Szingapúri dízel/nyersolaj árrés (USA dollár/hordó)

Forrás: Bloomberg, PVM Oil Associates

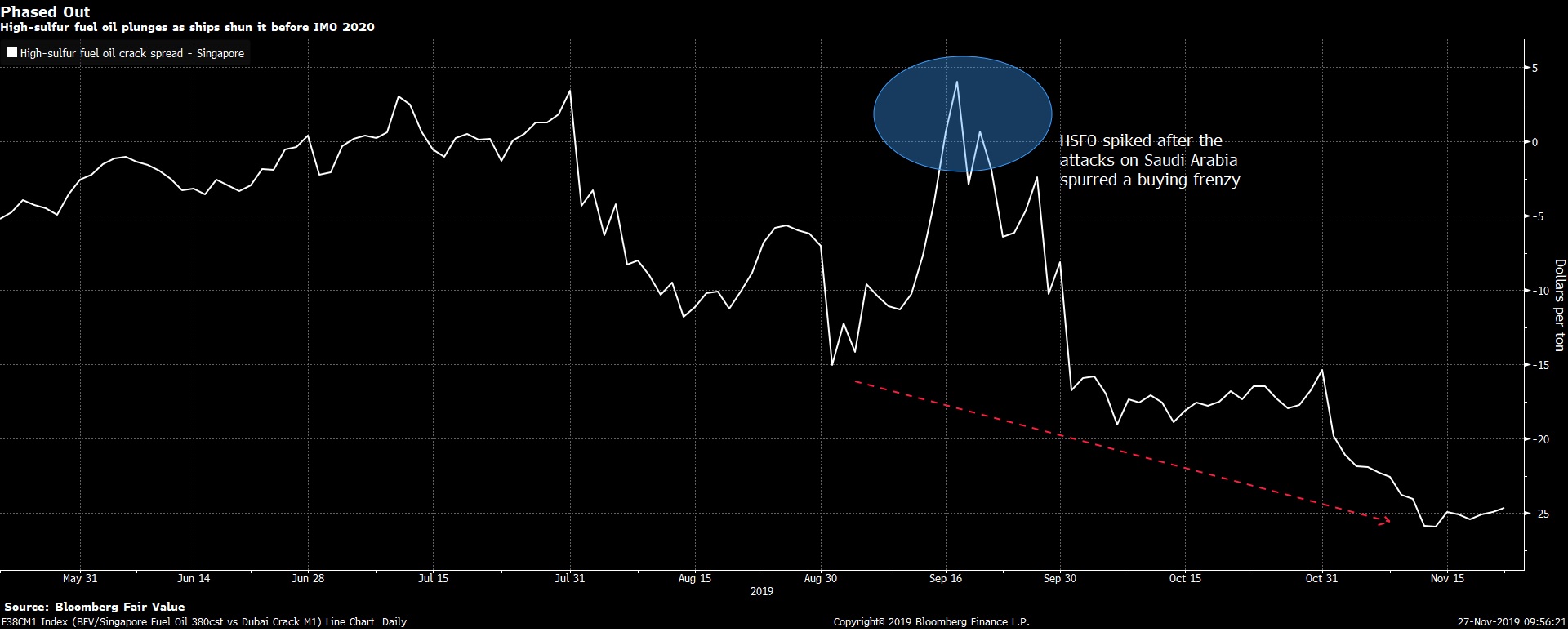

- A HSFO kereslet és az árrés összezuhan – megtörtént. Mivel a hajózási szektor szívta fel a globális HSFO kereslet több mint felét – a másik fele fűtéshez és áramtermeléshez kapcsolódik, elsősorban Ázsiában – ezért várható volt, hogy a HSFO/kőolaj negatív árrés tovább csökken. Nos a HSFO árrése mindenkori minimumra, mínusz 25 dollárra zuhant, amit csak a szeptemberi szaúdi támadás tudott ideiglenesen megtörni. Ennek az volt az oka, hogy a szaúdi olajlétesítmények elleni támadás miatt a HSFO kereslet hirtelen megnőtt, mivel ezzel lehetett pótolni a szaúdi áramtermelő üzemek energiaéllátását. A hatás azonban csak néhány napig tartott, a túlkínálat miatt egyelőre a scrubberrel üzemelő hajósok és az áramtermelők jártak jól, mivel a HSFO majdnem fele annyiba kerül most, mint a nyersolaj.

Szingapúri HSFO/nyersolaj árrés (USA dollár/hordó)

Forrás: Bloomberg, PVM Oil Associates

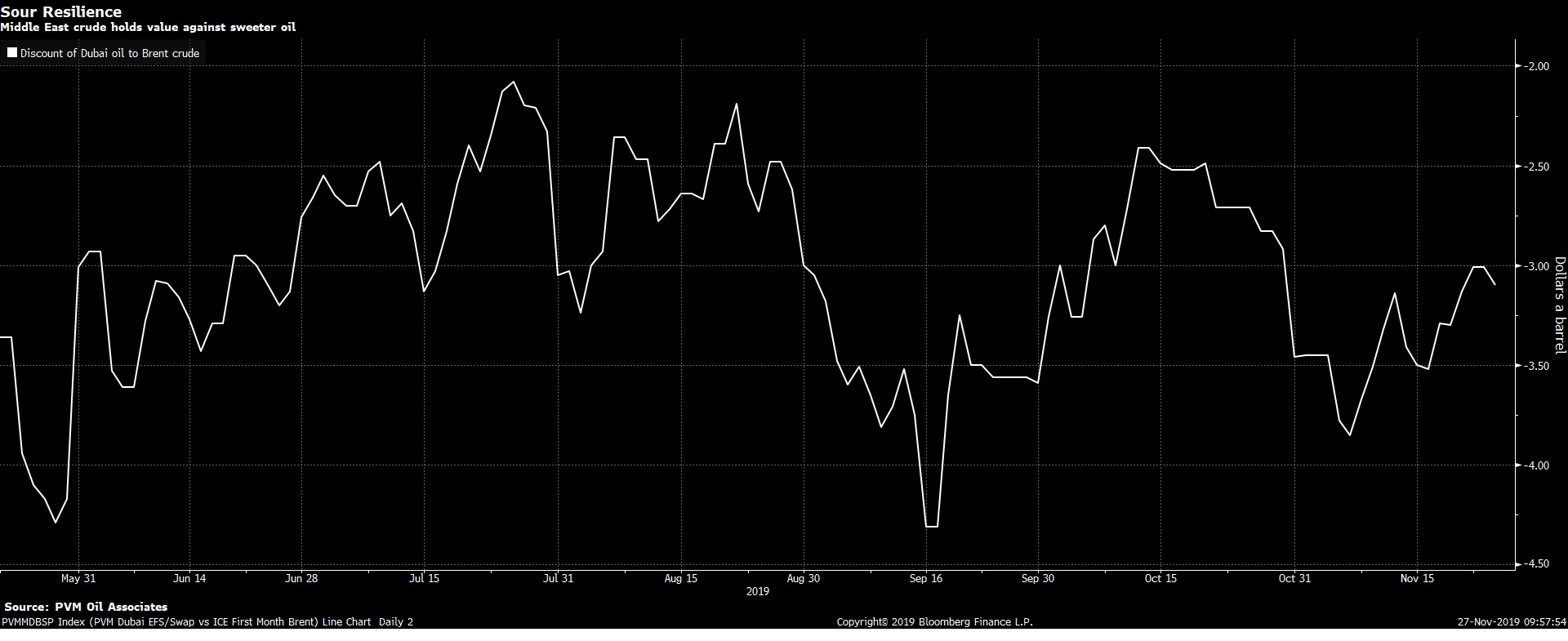

- A nehéz/magas kéntartalmú – könnyű/alacsony kéntartalmú olajfélék közti árrés nő – nem történt meg. A harmadik várakozás szerint a keresletnek nőnie kell az alacsony, jellemzően könnyű kőolajféleségek iránt, miközben a nehéz kőolajak iránti kereslet változatlan marad, ami az árrés szélesedését okozta volna. Ennek az oka, hogy a világban számos olyan finomító van, mely nem rendelkezik kellő kénmentesítő kapacitással. Ezek a finomítók korábban a HSFO-n keresztül szabadultak meg a kéntől, most azonban ezt nem tehetik meg. Ezért ők csak úgy tudnak megfelelni az új standardoknak - anélkül, hogy drága kénmentesítő üzemekbe fektetnének- hogy alacsony kéntartalmú olajat vesznek. A várt árrés hatás elmaradt elsősorban amiatt, mert a nehéz kőolajak globális kínálata összeomlott: a kieső venezuelai és iráni kőolaj zöme nehéz kőolaj, de az OPEC tagok is a nehéz kőolajak kínálatát csökkentették, amikor a kvótavágásról döntöttek a tagállamok. A hiányzó 5 millió hordó/nap nehéz/magas kéntartalmú kőolaj kínálat miatt a könnyű/nehéz árrés inkább összeszűkült vagy stagnált ahelyett, hogy szétnyílt volna. Érdekesség, hogy a világpiacon van egy nagyon kevés, kb. 3%-nyi alacsony kéntartalmú/nehéz kőolaj is, mint az ausztrál Pyrenees vagy Van Gogh. Ezeknek az árfolyama kilőtt, volt időszak a múlt héten, hogy 15-17 dollárral is drágábbak voltak ezek a különleges kőolajfélék hordónként a Brenthez képest.

Dubai heavy/Brent árrés (USA dollár/hordó)

Forrás: Bloomberg, PVM Oil Associates

A változások jól mutatják, hogy a piacon nem lehet csak egy tényezőre játszani, ha a jövőt szeretnénk megjósolni. Az olaj és termékpiacot rengeteg esemény és faktor befolyásolja, nehéz egyetlen tényezőt kiemelni, ami meghatározó lesz. Az IMO2020 miatt a piac tovább változhat a következő hónapokban, bár én már nem várok az új standardok miatt január elseje után sem drasztikus átalakulásokat.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának