Erste kommentár Tegnap délután és ma hajnalban további három hazai cég tette közzé az eredményét. Mindháromtól a várakozásoknál jobb eredményt láthattunk. Az OTP...

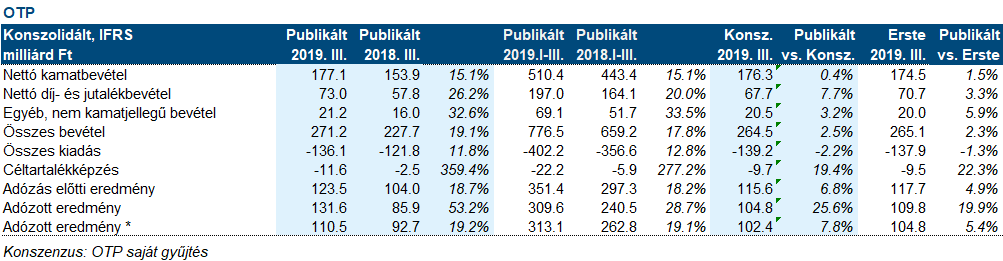

Tegnap délután és ma hajnalban további három hazai cég tette közzé az eredményét. Mindháromtól a várakozásoknál jobb eredményt láthattunk. Az OTP esetében a szeptember végi szerb akvizíció lezárása meg is tréfálta az elemzőket, hiszen jelentős, 21,4 milliárd forintos badwill-t is jóváírt a bank. Ugyanis a könyvszerinti érték alatt vásárolhatott, aminek így most ez az átértékelési hatása pozitív meglepetést hozott. Különben e nélkül is kirobbanó, de az eddigi rekordtól kicsit elmaradó eredményt láthattunk az OTP-től. Részletesebben lejjebb írunk az eredményről.

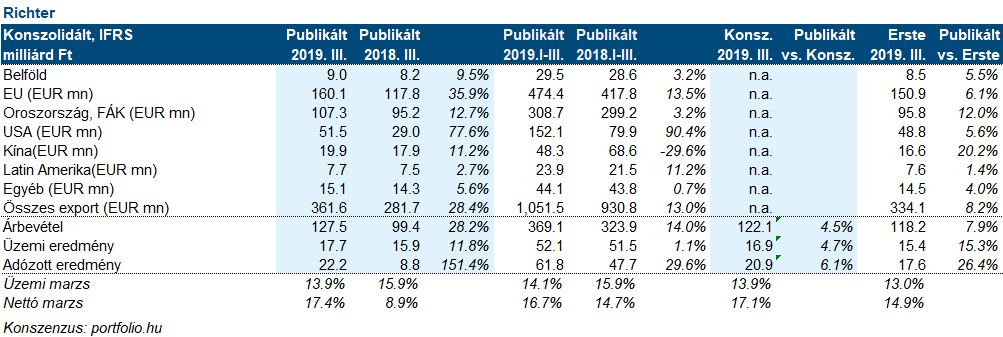

A Richter is nagyon jó eredménnyel örvendeztetett meg bennünket. A 22,2 milliárd forintos nettó profit messze meghaladt a 17,6 milliárd forintos várakozásunkat, s a piac által várt 20,9 milliárdot is. Azon túl, hogy a cariprazine hasított, amely mintegy 12,1 milliárd forintos royalty-t generált (kisebbel számolt a cég mint a valóságos érték, mintegy 400 millió forinttal), a forint gyengülés és a rubel erősödése is jelentős segítséget nyújtott, aminek köszönhetően a pénzügyi eredmény 8,5 milliárd forint lett a tavalyi 4,2 milliárdos veszteséggel szemben. Ugyanakkor az operatív eredmény 17,7 milliárd forint lett, ami majd 12 százalékos növekedés, és meghaladja a 16,9 milliárd forintos várakozást, pedig még egy jelentős egyszeri negatív tétel is szerepelt. Az Esmya amerikai bevezetésére már nem számít a cég. Így az ehhez kapcsolódó Esmya értéket 5,9 milliárd forintban leírta a cég. Vagyis mindent egybevetve úgy tűnik, hogy a vállalat túl van a nehézségeken, s az eredmények felülmúlhatják az elemzői várakozásokat. A cég egyébként megemelte az idei évre vonatkozó célszámait.

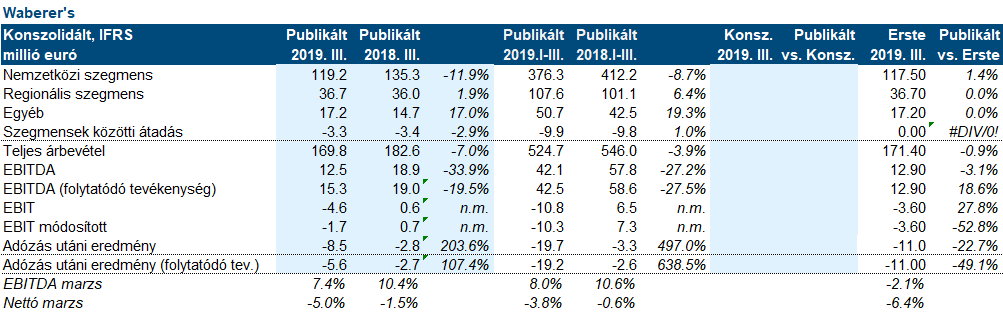

A Waberer’s továbbra is veszteséges, de már látszik a fény az alagút végén. A kamionok kihasználtsága elkezdett emelkedni, és mostanra sikerült a tavalyi harmadik negyedéves szintre (~ 10.000 km per hó per kamion) visszatornázni a korábbi mélypontról, amely valamivel 9.000 km fölött lehetett. Így a kamion szám csökkenés nagy része már lezajlott, ami szintén lefelé nyomta az eredményt. A folyamatokat figyelve azt gondoljuk, hogy a negyedik negyedévben akár már pozitívba is átbillenhet az eredmény.

A DAX tegnap egy rést hagyott, átugrotta a technikai szintet. A mai korrekcióban nem kellene betöltenie a rést ahhoz, hogy pozitív maradjon a kép. Ugyanakkor azt is látnunk kell, hogy mostanra már túlvetté vált az index, ami azt jelenti, hogy bármikor elindulhat egy komolyabb korrekciós periódus, amely vagy heves és rövid, vagy pici és hosszú lesz. A mostani viselkedés alapján mi az utóbbira szavaznánk.

Emelkedni tudtak tegnap a vezető amerikai részvényindexek. A Dow 0,7%-os emelkedésével felülteljesített, a kereskedelmi tárgyalások felől érkező jó híreknek köszönhetően, a Nasdaq és az S&P500 0,3%-kal kerültek feljebb.

A vártnak megfelelő 19,1 milliárd dolláros árbevételen 1,07 dolláros tisztított EPS-t ért el a Disney a gazdasági negyedik negyedévében, ami felülmúlta a 0,95 dolláros konszenzust. A filmstúdió üzemi eredménye a vártnak megfelelő 3,3 milliárd dollár lett, az élményparkok 1,4 milliárd dollárt hoztak a várt 1,3 milliárd dollárral szemben, míg a médiaszegmens 1,8 milliárd dollárt a várt 1,6 milliárd dollárral szemben. Külön jó hír volt a cég vezérigazgatójától az a bejelentés, hogy az Amazonnal is sikerült megegyezni abban, hogy az ő streaming-lejátszójukon is elérhető lesz a jövő héten startoló Disney+. Hasonló megegyezés született a Samsung és az LG okostévéit illetően is. Az árfolyam 5%-kal emelkedett piaczárás után.

Csökkenés jellemezte az ázsiai indexeket. A Hang Seng 0,7%-ot, a Shanghai index 0,5%-ot csökkent, míg a japán Nikkei széllel szemben 0,3%-ot emelkedett.

Októberben a kínai export a várt 3,9% helyett csak 3,2%-kal esett vissza dollárban számolva. Az import ugyanakkor a vártnál nagyobb mértékben, 7,8% helyett 8,5%-kal csökkent.

Az amerikai fél is megerősítette, hogy akár a korábban már bevezetett vámok csökkentésére is sor kerülhet az amerikai-kínai kereskedelmi tárgyalások keretében. A hírnek a piacokra nem igazán volt hatása, hiszen egyrészt a kínai fél tegnap már jelezte ennek a lehetőségét, másrészt megállapodás aláírásának pontos időpontja továbbra sem ismert.

A japán jegybank után a japán pénzügyminiszter is 50 éves államkötvény kibocsátásának a lehetőségéről beszélt. Jelenleg a 40 éves a leghosszabb lejáratú japán államkötvény.

A szokottnál is nagyobb tüntetések lehetnek a hétvégén Hongkongban, miután az egyik tüntető rendőri intézkedés közben balesetet szenvedett, melynek következményeibe belehalt.

Ma reggel negatív hangulat uralkodott a határidős piacokon.

Ismét rendkívül erős negyedévet zárt az OTP. A korrekciós tételek hatása nélkül 110 milliárd, azokat figyelembe véve pedig 132 milliárd forintos adózott eredményt ért el a bank, jelentősen felülmúlva a piaci várakozásokat. Ezzel az év első 9 hónapja alatt csaknem 1 milliárd eurós profitot termelt. Könnyű lenne ráfogni az eredménybővülést az akvizíciós hatásokra, de ez a valóság túlzó leegyszerűsítése lenne, hiszen az év első 9 hónapjának operatív profitja 24%-kal múlja felül a tavalyit, de még akkor is 16% a növekedés, ha korrigáljuk az akvizíciós hatásokkal. A negyedévet erős hitelnövekedés jellemezte, a nettó, árfolyamszűrt állomány 14%-kal haladta meg az előző negyedévi értéket. A portfolió minősége tovább javult, a csoportszintű nem teljesítő hitelek aránya 5,5%-ról 5,0%-ra csökkent, miközben a fedezettség 121,8%-ról 122,7%-ra emelkedett. A negyedévben egy egyszeri jelentősebb tétel is javította az eredményt, 21,4 milliárd forintot könyveltek el badwill címén, főként a szerbiai akvizícióhoz kötődően, ami megerősítette azon korábbi véleményünket, hogy jó áron, könyvszerinti érték alatt sikerült a bankot megvásárolni. A költségek a bevételnél lassabb ütemben növekedtek, így a költség/bevétel arányt sikerült 50% alá szorítani. A saját tőke arányos nyereség ismét rendkívül magas lett, 24,9%, ami még az egyszeri hatással tisztítva is 20,9%.

A Richter maximum 700.000 darab saját részvény vételére adott megbízást, amit a munkavállalói javadalmazási programjaihoz kívánja felhasználni.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.