A globális olajpiacot általában rövidtávon a kínálati hírek, mint a politikai feszültségek, embargók, szankciók és új mezők beállítása, mozgatják. A fókusz azonban az elmúlt két hónapban átterelődött a kereslet oldalra, amire a 2009-es válság óta nem volt példa. Hiába szűkíti kínálatát az OPEC, hiába torpant meg az amerikai palaolaj termelés júniusban, vevők nélkül nem lesz olajár emelkedés. Sőt az eladói tumultus akár le is felezheti a mostani árszintet.

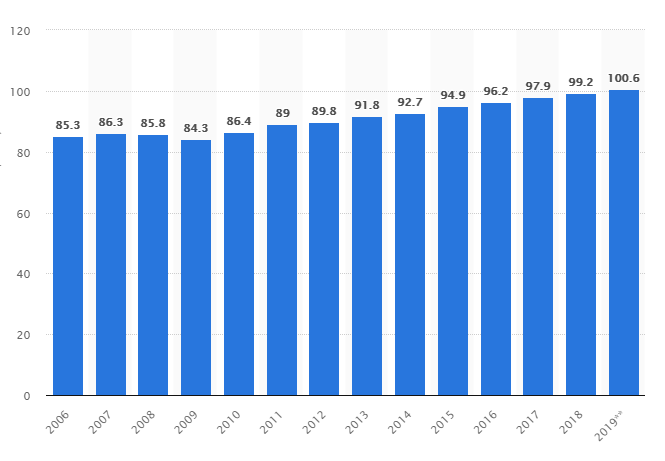

Ha keresleti oldalt nézzük, szabad szemmel is jó látható a fogyasztás lassulása. Bár a Nemzetközi Energiaügynökség (IEA) fenntartja, hogy idén még 1,2 millió hordó/nap mértékben nőhet az olajkereslet a világban (és 1,3 millió hordó/nappal 2020-ban), a független előrejelző cégek inkább 0,5-1,0 millió/hordó keresletbővülésre számítanak mindössze. Ez bőven alatta van az elmúlt 10 év 1,6 millió hordó/nap átlagos éves keresletnövekedésének.

A globális olajkereslet alakulása (millió hordó/nap)

Forrás: statista.com

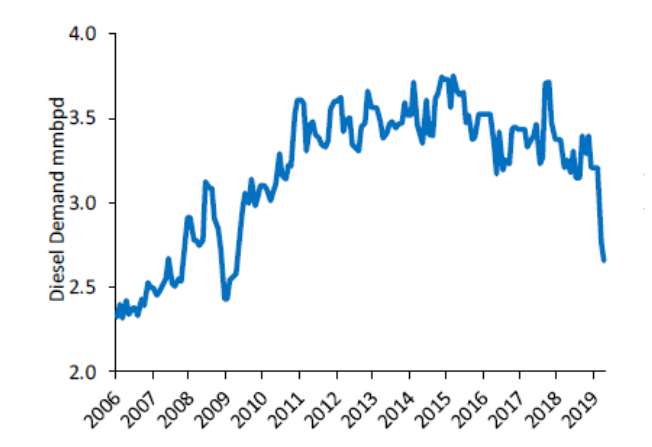

Érdemes egy kicsit megnézni a másodlagos adatokat, mivel a fő mozgatórugónak számító Kínából nem érkezik megbízható információ. A Wells Fargo például adatot gyűjt a kínai dízelkeresletről. Ezek alapján március-áprilisban 14% illetve 19%-kal zuhant a kereslet, ami azt jelenti, hogy a 2006-2008 közti szinteken van a fogyasztás. Úgy tűnik, hogy az egy éve tartó kereskedelmi háború az USA-val elkezdte éreztetni hatását a gazdaságra. A dízelfogyasztás az egyik legjobb indikátora az aktivitásnak, ha hiszünk ezekben a számokban, akkor Kína gyakorlatilag a recesszió előszobájában van.

A kínai dízelfogyasztás alakulása (millió hordó/nap) 2006 óta

Forrás: Wells Fargo, Bloomberg

Kína és India pedig létfontosságú a globális olajpiacon. A két ország az elmúlt évtizedben a keresletnövekedés 2/3-át adta. Ráadásul a két legnagyobb importőrrel van dolgunk, ha az EU-t nem számítjuk egy országnak. Hiába az OPEC termelés befagyasztása, a venezuelai krízis vagy az iráni szankciók, ha nem kell a termék a piacon, akkor az árak bukórepülő módjára szakadni fognak.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának