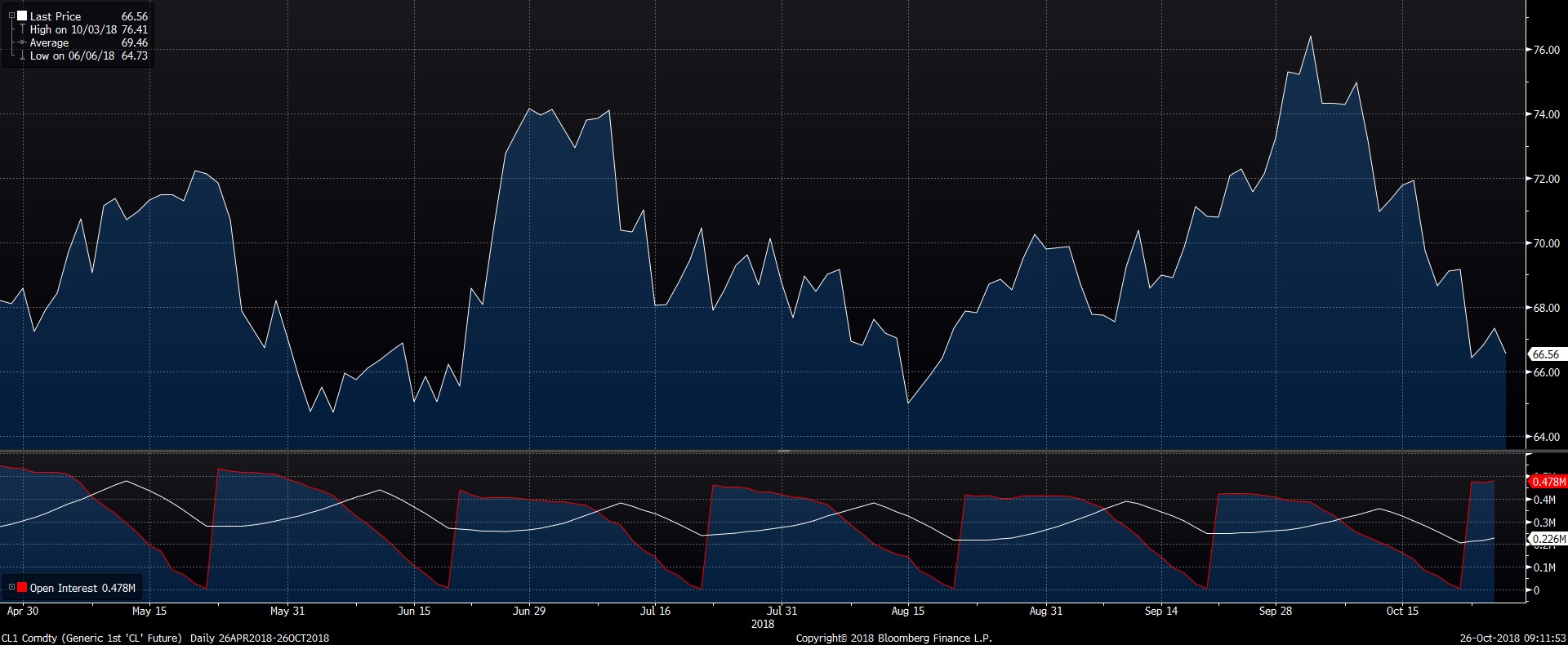

Az elmúlt hét igazán izgalmas volt a globális olajpiacon. A töretlen optimizmus, ami szeptember óta jellemezte a piacot, gyorsan megtört és a WTI 10 dollárt zuhant egy hét alatt. Az esés fő oka, hogy kezd megtörni a bizalom, hogy a globális gazdasági növekedés kitarthat 2019-ben is. Az olaj valódi támasza már évek óta a kereslet. E nélkül nehéz lesz elképzelni magasabb árakat.

A WTI elmúlt féléves áralakulása

Forrás: Bloomberg

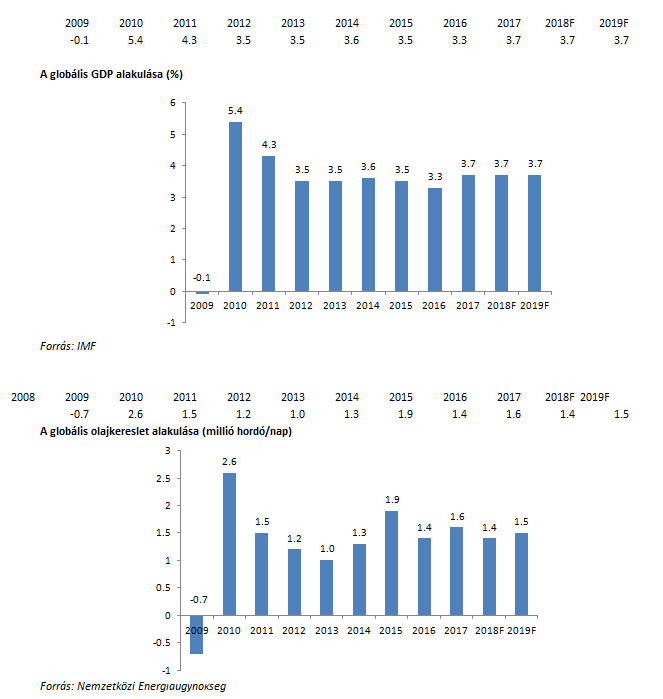

Az olaj évek óta tartó emelkedésének fő oka, hogy a globális gazdaság a 2009-es pénzügyi válság óta stabil növekedési ütemet ért el, ami azonban most megtörni látszik, főleg Kína várhatóan drasztikus lassulása miatt. A világgazdaság stabilan 3,5% körüli növekedése biztosította a stabil olajfogyasztás növekedést, ami főleg 2014 óta masszívan évi 1,5 millió hordó/nap körül alakult. A következő két ábra jól foglalja ezt össze.

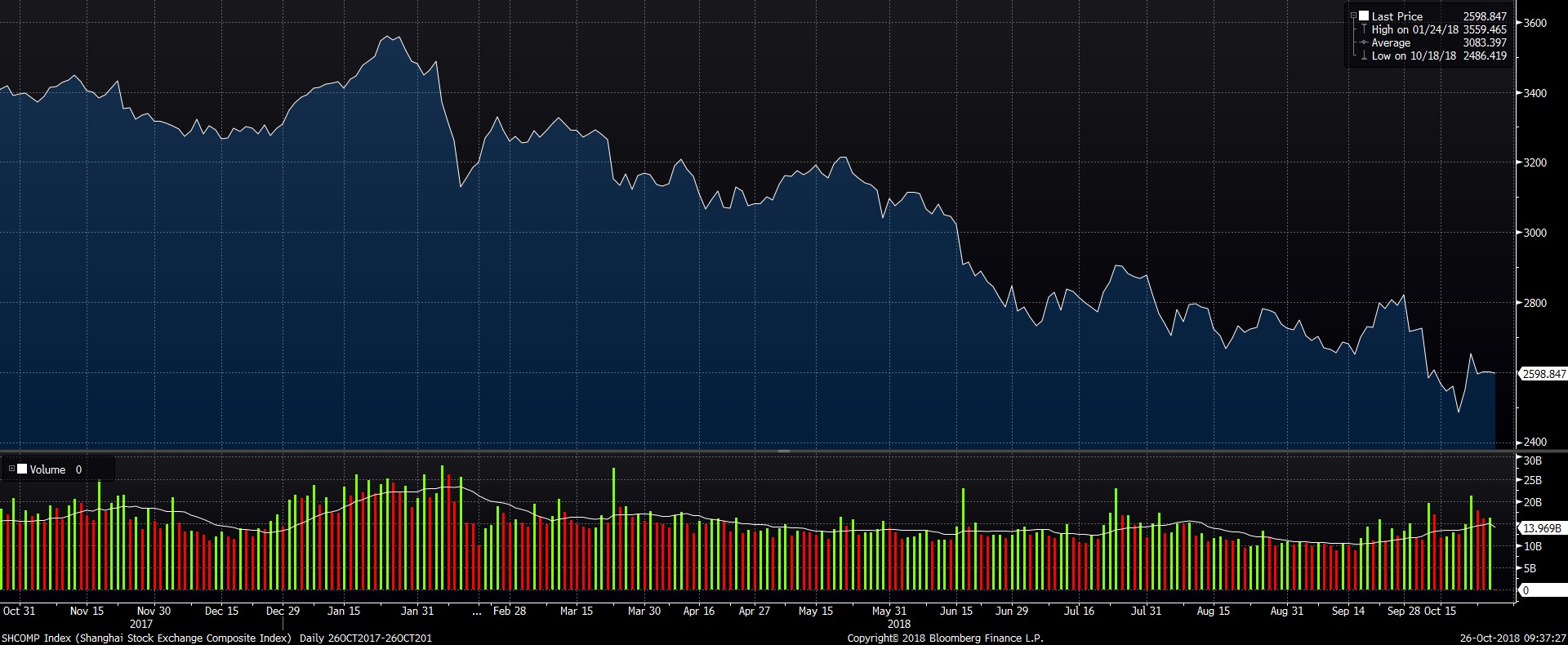

A Shanghai Composite index idén a 3560 pontos január végi csúcsához képest közel 27%-ot esett, ami egyértelműen a medvepiacot mutatja. Kína az egyik fő forrása volt az olajfogyasztás növekedésének. Az ország 2003-ig olajexportör volt, mivel a napi 3,5 millió hordós termelése meghaladta igényeit. Azóta a gazdasági növekedésnek köszönhetően a kínai fogyasztás közel megnégyszereződött és az IEA becslése szerint idén napi 13,2 millió hordót tesz ki, ami a teljes globális fogyasztás 13%-a. Kína helyzete tehát meghatározó, akár csak a teljes, fejlődő piaci spektrumnak, mely mára a fogyasztás nagyobb részét adja (51,6 millió hordó/nap a nem-OECD fogyasztás 2018-ban szemben az OECD 47,7 millió hordó/napjával).

Shanghai Composite idei áralakulása (jüan)

Forrás: Bloomberg

Kínával különösen az a gond, hogy teljesen megbízhatatlan statisztikai rendszere és átláthatatlan folyamatai miatt nem lehet meghatározni, hogy a gazdaság helyzete éppen milyen. Annyi biztosan látszik, hogy túlhitelezett gazdasága egy időzített bomba, amit az amerikai szankciók átlendíthetnek egy önmagát erősítő lefelé tartó spirálba. Az nehezen képzelhető ugyanis el, hogy egy kapitalista alapokon nyugvó gazdaság képes két évtizede ciklus nélkül nőni. Ilyen csak a mesékben létezik, a rendszer alapja ugyanis a ciklikusság, csak eddig a kínai rendszer képes volt ezeket lejtmeneteket ellensúlyozni. Egy erősebb megrázkódtatás azonban helyreállíthatja a rendet.

A recessziótól való félelem olyan erős, hogy az egyébként az iráni szankciók miatti hiánnyal küszködő globális olajpiacot is lejjebb taszította. Ehhez persze hozzájárul a blőd és a világ számára elfogadhatatlan szaúdi titkosszolgálati akció, melynek során megöltek egy újságírót az ország isztambuli nagykövetségén. Ez Szaúd-Arábia erejét gyengíti, mivel az USA-nak bőven van ürügye akár szankciókkal sújtani az arab országot. Így várhatóan Szaúd-Arábia nem fog keménykedni, hanem teljesíteni fogja az USA kérését és annyi olajat fog termelni, ami kifér a csövön. Ha tényleg van nekik annyi termelési tartalékuk (12,5 millió hordó/nap), amit mondanak. Amivel kapcsolatban nagy a szkepticizmus. A Khashoggi gyilkosság utáni kommunikációs zűrzavar mutatja, hogy mennyire ügyetlenek ebben a szaúdiak, tovább erősítve a róluk szóló, nem éppen derűlátó képet.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának