Az olajpiaci ralli valódi oka a globális jólét iránti vágy és az elégtelen beruházási aktivitás

Két fontos tényező, ami szerintem meghatározza a következő évek olajáralakulását, a globális jólét iránti vágy, ami fokozza az olaj iránti keresletet a fejlődő országok körében és az alacsony beruházási aktivitás, ami az új technológiák lehetséges megjelenése és az olajpiaci volatilitás miatt következett be. Ezek a tényezők változatlansága esetén – amire komoly esély van – további jelentős emelkedést láthatunk a piacon.

Az olajkeresletről már korábban írtam, mely szerint az elmúlt négy év átlag feletti keresletnövekedést hozott (évi 1,2 millió hordó fogyasztásbővülés az elmúlt 10 év átlaga). A GDP növekedés gyorsulása, ami főleg a fejlődő piacoknak köszönhető, hajtja ezt a keresletet, miután a GDP bővüléséhez ezen a fejlettségi szinten a finomított termékek iránti növekvő kereslet párosul. Ezt egyelőre messze nem lehet az új technológiákkal kielégíteni, a villanyautó még csak a jövő zenéje, arról nem is szólva, hogy a könnyű gépjűrművek mindössze 20%-át teszik ki a kőolaj felhasználásnak.

Van azonban egy másik nagyon fontos tényező, amiről talán kevés szó esik, ez pedig a kínálat bővítéséhez szükséges beruházások. Ezek elmaradnak a kívánt szinttől két ők miatt: a) az olajpiac bizonytalansága, a 2015 óta érvényes szlogen, mely szerint „Lower for longer” elriasztotta a befektetőket a beruházásoktól. Ma ez mantra kezdi érvényét veszíteni, de még mindig pesszimisták az olajtermelők többsége b) Az új technológiák megjelenése, főleg az elektromos autózás a következő években az olaj kereslet csúcsát (peak oil demand) okozhatják. A keresletnövekedés elmaradása pedig tartósan alacsony olajárat eredményezhet, ami miatt nem érdemes beruházni. Ez a bizonytalanság tartja alacsonyan a beruházási kedvet és a nemzetközi olajcégek is inkább osztalékot fizetnek, mintsem, hogy új projektekbe kezdjenek, főleg hosszú kifutási terveket dobtak a sutba.

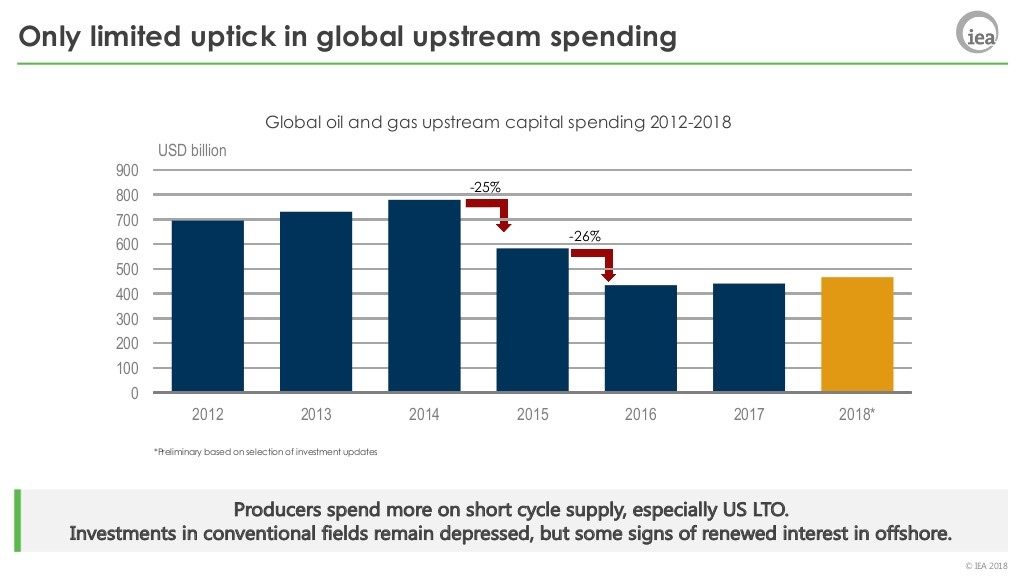

Az eredmény jól látszik a következő ábrán: az olajipar beruházási aktivitása a 2010-2014-es csúcs után felére esett és azóta sem tud emelkedni. Bár volumenben kisebb a visszaesés, mint értékben (kb. 30%-os az értékbeli 50%-os zuhanáshoz képest), mivel a beruházási költségek jelentősen csökkentek, a növekvő keresletet egyre nehezebbben tudja kielégíteni a világ olajipara.

Az IEA által becsült olaj és gázipari kutatási és termelési beruházások (USD milliárd)

Forrás: Nemzetközi Energiaügynökség

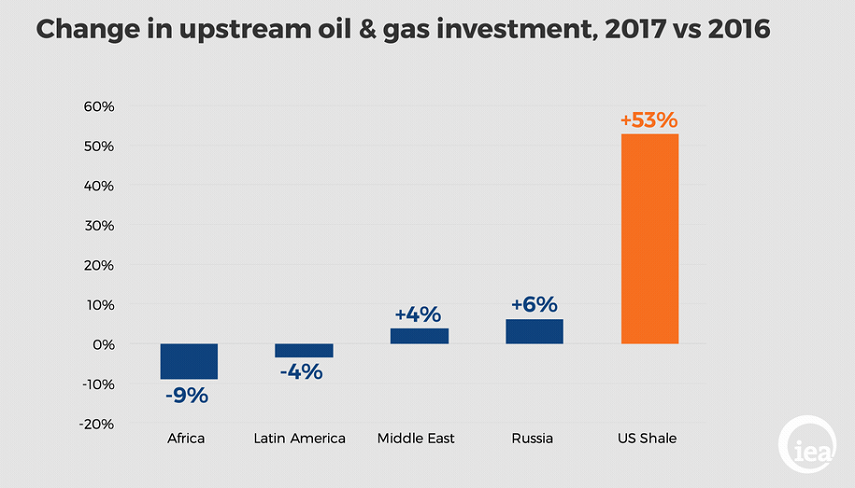

Ha megnézzük ezen beruházások összetételét, még riasztóbb, hogy gyakorlatilag csak az USA palagáz beruházások nőnek, a kínálat 95%-át adó tradiciónális termelésbe történő pénzkihelyezés nem. A tengeri beruházások vagy drágább konvenciónális technológiák felé történő investíció szinte teljesen eltűntek a palettáról.

Az olajipari beruházások változása 2017/2016

Forrás: Nemzetközi Energiaügynökség

Képes lesz vajon örökké kielégíteni a kereslet növekedését az USA palaolaj ipara? Nekem ebben kétségeim vannak. Éppen most látjuk, hogy az elégtelen infrastruktúra miatt nem tud ez az amerikai olaj eljutni a világpiacra. A mezőkön belüli legjobb helyszíneket az USA termelői már megfúrták, a többinek a hatékonysága pedig alacsonyabb. Ez ahhoz vezethet, hogy volumenben és árban is falakba ütközhetnek az amerikaiak.

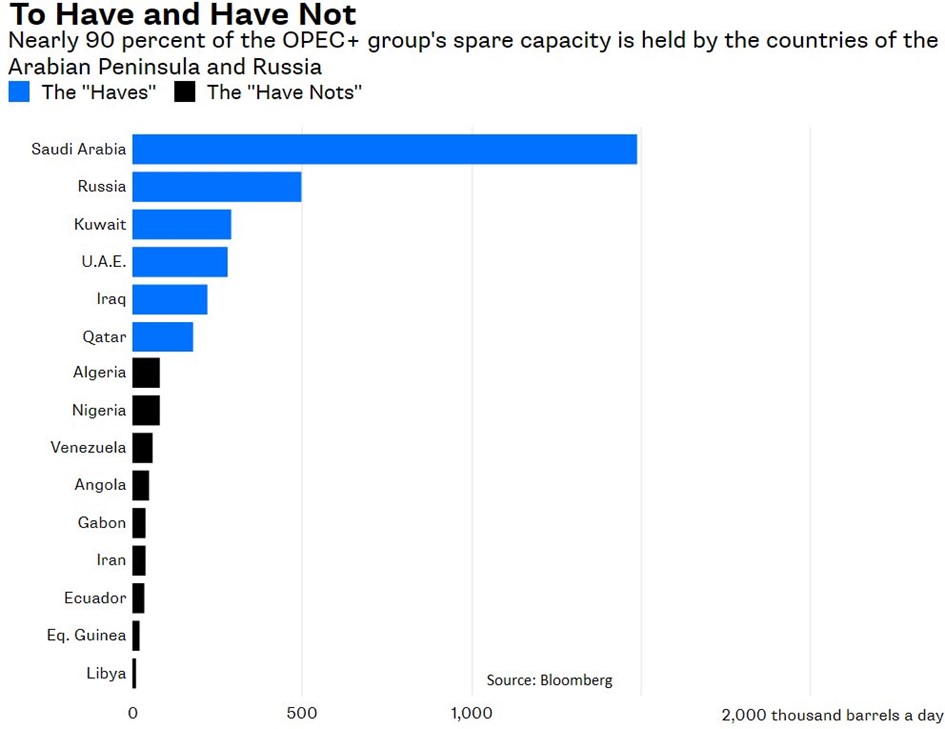

Még egy utolsó érdekes felvetés. A piac biztosra veszi, hogy Szaúd-Arábia 12,5 millió hordó napi termelési kapacitással rendelkezik, vagyis bármikor a mostani 10 milliós napi termelését jelentősen megemelheti. Csakhogy ezt az értéket jó pár éve közölték a szaúdiak a piaccal. Azóta nincs arról hír, hogy a beruházások megindultak volna, főleg az alacsony költségű szárazföldi mezők karbantartása irányába. Beruházások nélkül a szaúdi mezők évi 6%-kal kisebb termelésre képesek. Valóban létezik ez a szaúdi tartalék vagy csak papíron van meg? Talán az Aramco kibocsátása és a soronkövetkező OPEC ülés után többet tudunk meg ezekrők a kérdésekről.

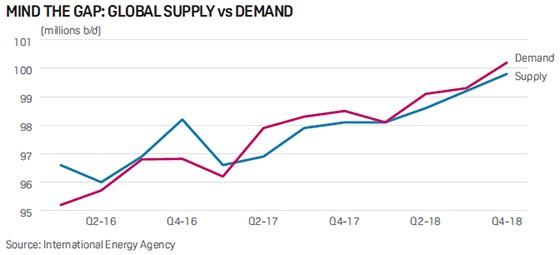

Globális olaj kereslet és kínálat alakulása (millió hordó/nap)

Forrás: Nemzetközi Energiaügynökség

Ki rendelkezik szabad kapacitásokkal? (ezer hordó/nap)

Forrás: Bloomberg

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának