Az oilprice.com (https://oilprice.com/Energy/Oil-Prices/Is-Saudi-Arabia-Sowing-The-Seeds-Of-Another-Oil-Price-Crash.html) szerint nem túl jó ötlet, hogy Szaúd-Arábia 100 dolláros olajárat szeretne a költségvetési bevételek növelése és az Aramco IPO-ja miatt. A magasabb ár ugyanis lassítja a globális fogyasztás további növekedését és jelentős hatással van a kínálat bővülésére. Valóban így van ez? Nagyon ügy tűnik igen, de azért a helyzet nem ennyire egyértelmű.

A 100 dolláros olajár lélektanilag egy fontos pont, de láttuk azt is, hogy a világgazdaság elketyegett három és fél évig ezen az árszinten is 2010 és 2014 között. A beruházások a 2014-es olajár összeomlás óta nem tudtak helyreállni és az IEA szerint ez a szint nem elég ahhoz, hogy 2020 után kielégüljön a világ olajkereslete, még akkor sem, ha a kereslet növekedési üteme lassul a szervezet szerint.

A Brent kőolajár alakulása 2005 óta mostanáig (dollár/hordó)

Forrás: Bloomberg

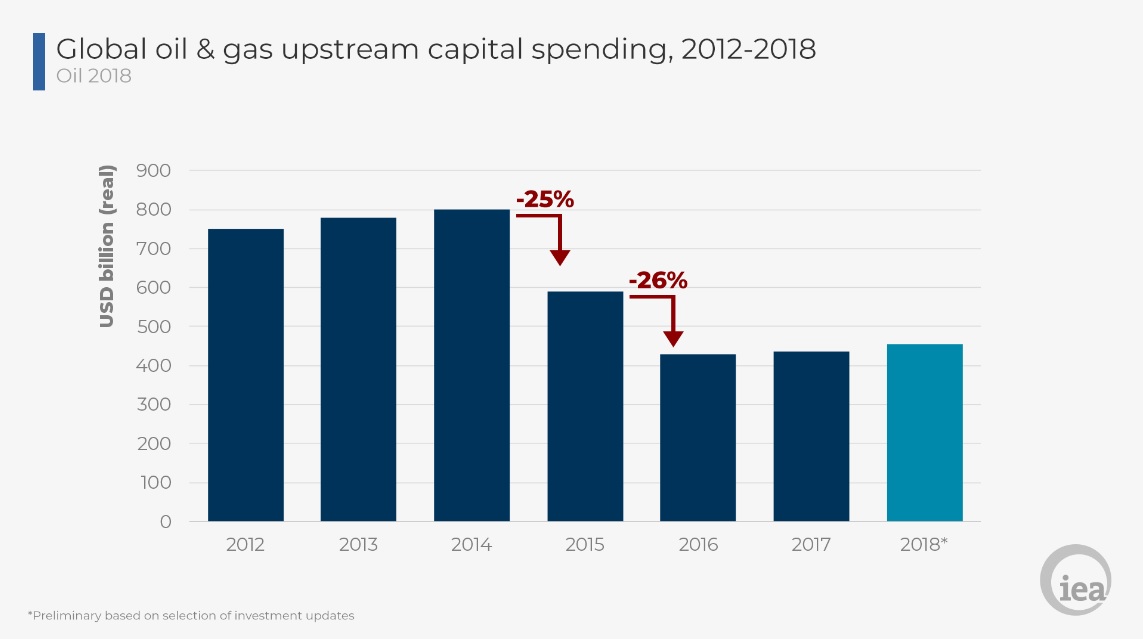

Globális kitermelési beruházás olaj és gáziparban (inflációval igazított milliárd dollár)

Forrás: IEA

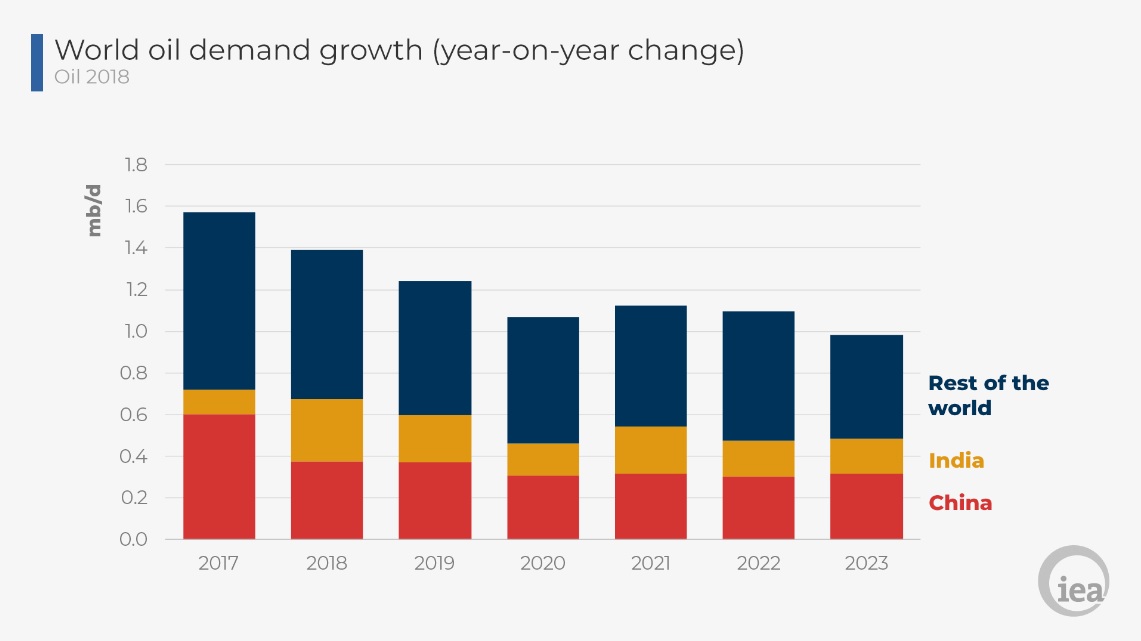

A globális olajkereslet növekedési üteme (millió hordó/nap)

Forrás: IEA

A beruházások növelése érdekében ezért mindenképpen magasabb árra van szükség. Nem szabad azt sem elfelejteni, hogy a gáz ára is jelentősen esett minden központban az elmúlt években. A megtérülés számításakor a sokszor kísérő gáz eladhatóságát és az ebből származó bevételt is figyelembe kell venni.

A másik fontos feltétel, hogy az olaj és gáz kitermelési ára nem egy statikus érték. 100 dolláros olajár mellett a költségek mindenhol jóval magasabbak voltak, mert a szolgáltató cégek ehhez áraztak. Ez tehát nem egy statikus egyensúly, hanem sokkal inkább egy dinamikus: az egyensúlyi pont folyamatosan változik a kereslet/kínálat és a helyettesítőség függvényében.

Ennek megfelelően simán elképzelhető, hogy a mostani masszív kereslet és alacsony helyettesíthetőség miatt ismét látunk és 1-3 éves nagyon magas árú periódust három számjegyű dollár árakkal. Ez persze előbb-utóbb valóban erodálja a keresletet, segíti a helyettesítés és bevonzza az alternatív megoldásokat. De addig esélyt ad Szaúd-Arábiának, hogy átalakítsa önmagát. Ami jó eséllyel ismét sikertelen lesz, hiszen ha magas marad az ár, nem szükséges a gazdaság átépítése. A mostani szituáció azonban minden lehetőséget biztosít, hogy még legalább egyszer a szokásos ciklust végigjátsszuk.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának