Az április 8-i országgyűlési választások iránt biztosan nagy érdeklődés lesz a piacon. A közvélemény-kutatók szerint a jelenlegi kormány maradhat hatalmon egyszerű többséggel. Amennyiben nem a jelenlegi kormány szerzi meg a jogot, hogy újra kormányt alakítson, a piac rövidtávon voltilissé válhat, ami forintgyengülésben és kötvényhozam-emelkedésben csapódhatna le.

Egységben az erő?

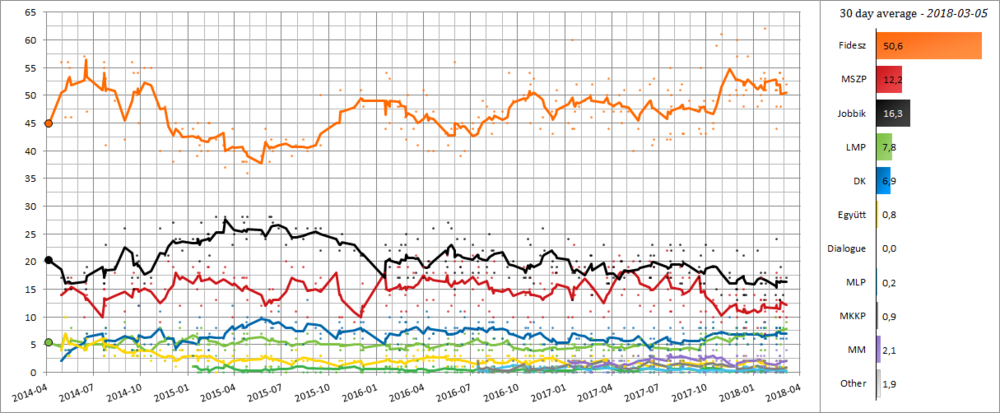

A közvélemény-kutatások változatlanul erőteljes Fidesz többséget jeleznek előre. A biztos pártválasztók körében jelenleg 50,6%-ra mérik a Fidesz támogatottságát, melyet a Jobbik és az MSZP követ 16,3%-kal, illetve 12,2%-os aránnyal.

Azonban mindegyik közvélemény-kutatásnál rendkívül magas azoknak az aránya, akk nem tudják kire szavaznak, nem szavaznak, vagy egyszerűen nem hajlandóak a kérdésre válaszolni. Különböző felméréseknél ezen válaszadók arányát 25-44% közé mérik. Vagyis a választás végső kimenetele szempontjából nagy jelentősége van, hogy ezek a választók végül elmennek-e szavazni, és ha igen, melyik pártja adják le a voksukat. A magas részvételi arány valószínűleg az ellenzéki pártoknak kedvezne, míg az amúgy is jó mozgósítással rendelkező Fidesz számára inkább az alacsony részvételi arány lenne a kedvező.

A jelenleg elérhető mandátumbecslések alapján a Fidesz nagy többséggel, de csak egyszerű többséggel nyerné meg a választásokat, ha azokat most tartanák. Vagyis nem sikerülne nekik megismételni 2014-es kétharmados győzelmüket. Azonban a mandátumbecslések jelentős szórást mutatnak, hiszen sok mandátum múlik elsősorban az egyéni választókerületekben elért eredményen (maximum 106 hely a 199-ből), és az ellenzéki pártok jelenleg még egyeztetnek a kölcsönös visszalépéseken, ami folyamatosan befolyásolja az egyéni kerületek esélyeseit, így a várható mandátumszámot is.

Forrás: Wikipedia

Várható piaci hatások Fidesz győzelem esetén

Bár a Fidesz a négy évvel ezelőtti választásokhoz hasonlóan most sem fogalmazott meg hivatalos választási programot, azonban az eddigi kommunikációból az látszik, hogy az elmúlt évek kormányzási programját folytatnák. Ez a piac számára mindenképpen kiszámíthatóságot és stabilitást jelentene.

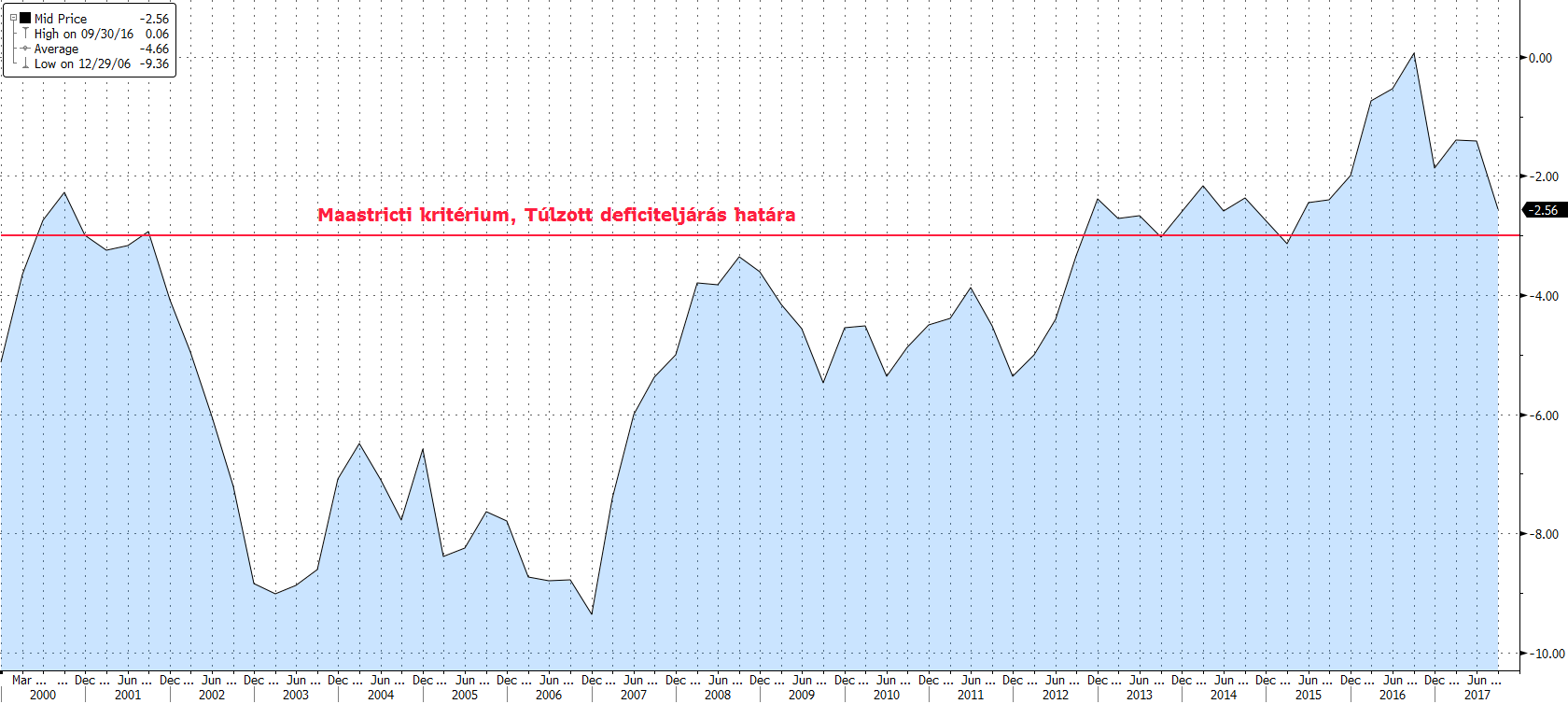

A költségvetést eddig is fiskális fegyelem jellemezte. Lényegében 2013 óta sikerül 3% alatt tartani a költségvetési hiányt, mely nem csak a Maastrichti kritériumot teljesíti, de segít elkerülni a túlzottdeficit-eljárást is, ami veszélyeztethetné az EU-s támogatásokat. A GDP-arányos államadósság is beállt egy lassan csökkenő pályára, amiben az alacsony kamatkiadások, a GDP növekedés és a csak enyhe költségvetési hiány egyaránt szerepet játszott.

Költségvetési hiány

Forrás: Bloomberg, Erste

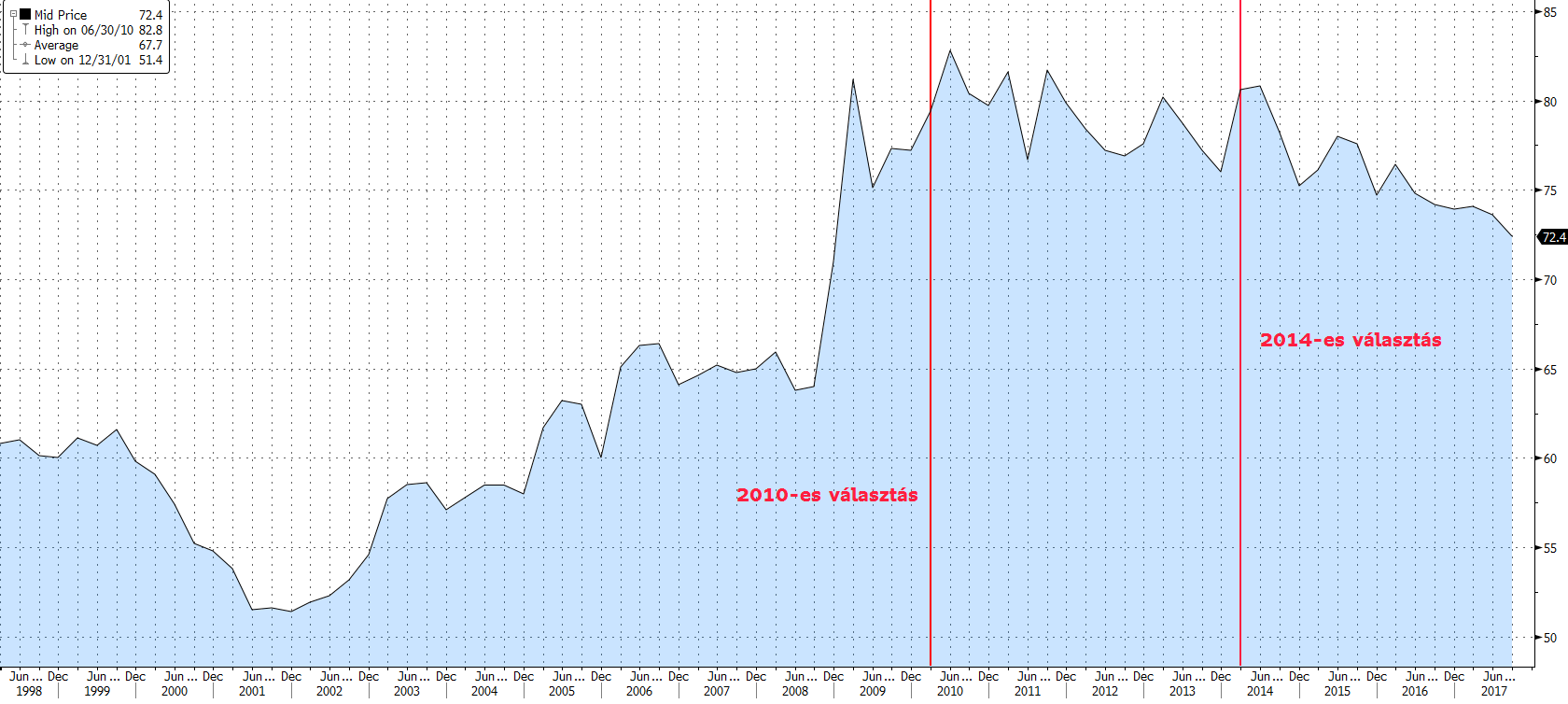

GDP arányos államadóság

Forrás: Bloomberg, Erste

A Fidesz győzelme esetén két szempontból sem számítunk komoly piaci hatásokra. Egyrészt ez tűnik a papírformának, vagyis erre számít a piac. Másrészt nagy valószínűséggel nem jelentene radikális politikai fordulatot, kisebb változtatásokkal maradna a jelenlegi gazdaságpolitika. Ugyanakkor kérdéses lehet az állam esetleges további térnyerése egyes iparágakban (telekommunikáció, energetika, lásd: lengyel példa).

Várható piaci hatások ellenzéki győzelem esetén

Sokkal izgalmasabb kérdés, hogy ha az ellenzéki pártok győzelmét hozná az április 8-i választás. Mivel ez csak az ellenzéki pártok széleskörű együttműködésével valósulhatna meg, mint arra néhány hete Hódmezővásárhely példaként szolgált, ezért számos kompromisszumot kéne kötnie az ellenzéki pártoknak és valószínűleg hosszú kormányalakítási időszak következhetne. Mint azt láthattuk például tavaly Hollandiában, Németországban vagy éppen a jelenleg is zajló olasz kormányalakítási folyamat esetében.

Legalább a kormányalakítási folyamat idejére a piaci turbulencia megnövekedésére számítunk a kormányalakítási és fiskális politikai bizonytalanság miatt, ami elsősorban a deviza- és kötvénypiacot érintheti, azonban akár a részvénypiacra is átterjedhet, főleg a hozamok emelkedésén keresztül. Ha az új kormány gyorsan működőképessé válik és képes lesz menedzselni a költségvetést, akkor a piaci turbulencia átmenetinek bizonyulhat és kis idő elteltével visszatérhet minden a régi kerékvágásba.

Az ellenzéki pártok alapvetően egy expanzív fiskális politikai irányvonalat támogatnak. Ezek között megjelenik az egészségügyi és oktatási kiadások növelése, béremelési programok, nyugdíjkorhatár lazítása, nyugdíj kiegészítés, stb. Nagy kérdés, hogy egy koalíciós kormányalakítást követően az egyes pártok különböző javaslataiból mi maradna benne a kormány programjában. Ha azonban a koalíciós egyeztetések eredményeként mindegyik ellenzéki párt expanzív ígéretének teret kéne biztosítani, az a költségvetési hiány jelentős növekedését eredményezetné. Azonban a túlzottdeficit-eljárás még ebben az esetben sem indulna automatikusan újra, hiszen az Európai Unió a 3%-os hiánycél átlépése esetén is mérlegelési lehetőséggel rendelkezik és eltekinthet az eljárás elindításától, ha például hosszú távú, strukturális reformok érdekében átmeneti a hiány emelkedése.

Az ellenzéki pártok közös ígéretének tekinthető a beruházások hatékonyságának növelése. Ez azonban egyrészt főleg az EU-s támogatások felhasználását érintené, másrészt a növekedési potenciálra gyakorolt hatás csak hosszabb távon érvényesülhet, így rövidtávon nem hat a költségvetés helyzetére. Már csak azért sem, mert a jelenlegi támogatási ciklus pénzeit már gyakorlatilag kiosztotta vagy odaítélte (94% 2017 végén) különböző projektekre a kormány. Mindeközben az EU a projektek 10%-ára fizette ki a támogatást (2017 végéig).

Bárki nyer, valószínűleg maradnak a szektorális adók

A részvénypiac szempontjából a még mindig életben lévő különadók kivezetése lehetne pozitív, azonban nem tűnik reálisnak, hogy ez kulcsponti szerephez jusson a választásokat követően. Másrészt mostanra azért normalizálódott ezen terhek nagysága, bár további csökkentésük, esetleges eltörlésük kétségkívül pozitív lenne a vállalatok jövedelemtermelő képességére. Az előbbi esetében 2018-ban 50 milliárd, míg az utóbbi esetében 55 milliárd forint a költségvetés bevételi terve. Ezek pedig rendre a GDP 0,12% és 0,14%-át képviselik, vagyis nagyon kis mértékben hatnak a költségvetési hiányra.

Jelenleg érvényben lévő szektorális adók:

- A bankadó felső kulcsa 0,21%, melyet 2018-ban a 2016-os mérlegfőösszeg után fizetnek a bankok. Az OTP Magyarországon és Szlovákiában összesen 15 milliárd forintnyi bakadót fizet várhatóan 2018-ban.

- A Magyar Telekom közműadó címén 7,4 milliárd forintot fizetett be a költségvetésbe.

Hogyan hatna egy potenciális hozamemelkedés a főbb részvényekre?

A hozamkörnyezet változásai a legtöbb esetben elsősorban az értékelésen és a kamatköltségeken keresztül hatnak a részvényekre. Ez alól nyilván kivételt képez az OTP, ahol a hozamkörnyezet változás a kamatmarzsra is hat, alapvetően hosszabb távon. Alább alapvetően a forint árfolyamváltozásával és a 10 éves potenciális hozamváltozásból adódó eredmény és értékeltség változásokkal foglakozunk.

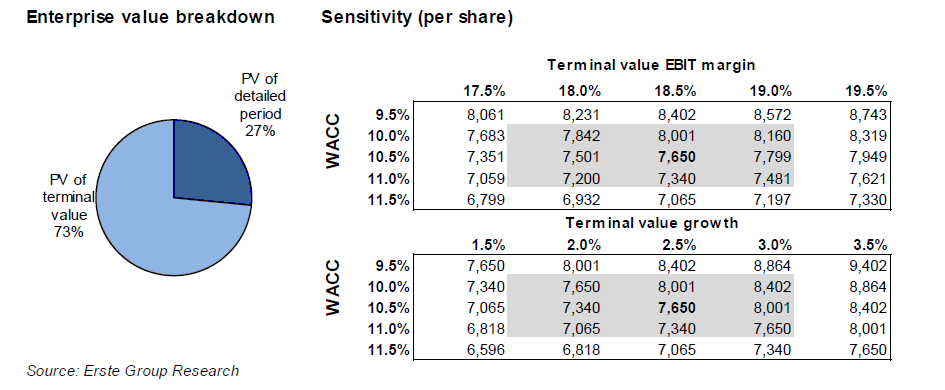

MOL

A MOL alapvetően egy dollár „long” cég. Ugyanis mind árképzése, mind költségeinek jelentős része dollárfüggő. Így nem meglepő, hogy az USD/HUF árfolyamban 1 forint változás 2-3 milliárd forinttal, azaz picivel 1% alatt növelheti a cég üzemi eredményét.

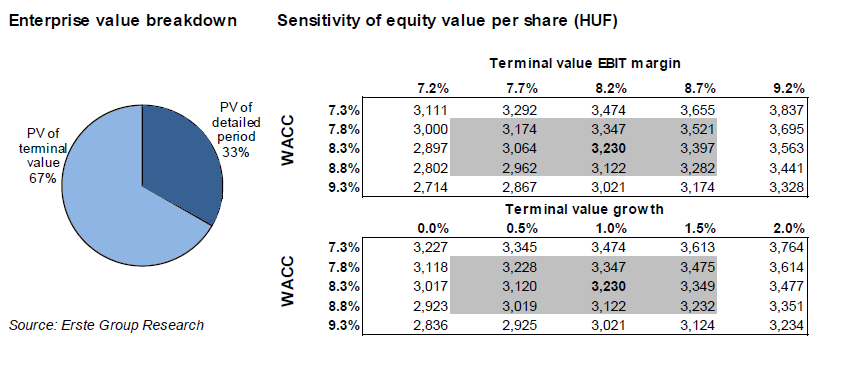

Mindeközben a hozamváltozásból adódó hatásokat a DCF modellben használt érzékenységi mátrix alapján vizsgálhatjuk. Ugyanis 0,5 százalékpont változás a 10 éves hozamban, az egyéb feltételek változatlansága mellett, hasonló mértékű változást eredményez a súlyozott tőkeköltségben:

A fenti táblázatból látható, hogy a hosszú távú hozam (10 éves) 50 bázispontos változása nagyjából 100 forinttal, azaz mintegy 3%-kal változtatja meg az árfolyamot. Ugyanakkor a terminál érték számításban 4% körüli hosszú hozam lett alkalmazva, azaz a jelenlegi szinteken bekövetkező változások kis hatással vannak az értékeltségre. Mivel egy estleges kormányváltás esetén legalább átmeneti forintgyengülésre és hozamemelkedésre számítunk, a két tényező egymás ellen dolgozik. Azaz az árfolyamra gyakorolt hatás valószínűleg kismértékű lehet.

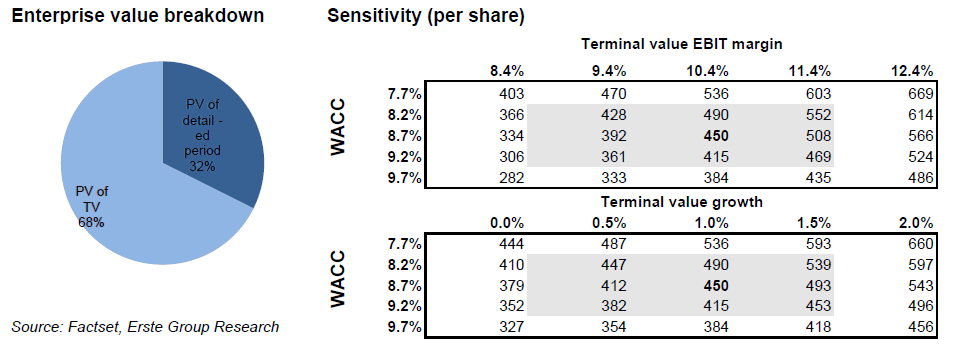

Richter

A gyógyszergyártó árbevételének 91,8%-a, 1,32 milliárd euró (ez eurót, dollárt, zlotyt, lejt, rubelt, stb.-t jelent) jött külföldről 2017-ben. Ha itt is csak a forint gyengülésével számolunk, akkor 1 forint gyengülés az euróval szemben cirka 500-600 millió forinttal, azaz 0,8-1%-kal növeli az éves eredményszintet. A hozamemelkedés hatását hasonlóan vizsgálhatjuk, mint a MOL esetében:

Itt 50 bázispontos 10 éves hozamváltozásnál a fair érték cirka 300 forinttal, azaz mintegy 4%-kal változik Persze az is igaz, hogy modellünkben 4% fölötti hosszú hozammal számolunk. Azaz a jelenlegi hozamszinteken lezajló turbulenciák hatása az értékeltségre minimális. Itt is ellentétes a forintgyengülés és a potenciális hozamemelkedés hatása, akárcsak a MOL esetében.

Magyar Telekom

A Magyar Telekom árbevételének és profitjának egy kis része, mintegy 10%-a jön külföldről, Makedóniából. Így 1 forint változás az euróval szemben mintegy 60 millió forint, azaz 0,03% hatással van az eredményre. Ugyanakkor az értékeltségre a hozamváltozás hatása, megint csak az érzékenység vizsgálat alapján mérhető:

Ebben az esetben 50 bázispont 45 forint hatást okoz, ez mintegy 10%-os változás. Ugyanakkor a terminál érték kiszámításánál 4% fölötti hosszú hozammal számoltunk, vagyis itt is igaz az állítás, hogy a rövidtávú mozgások a hosszú hozamokban nincsenek jelentős hatással az árfolyamra. Mindenesetre a Magyar Telekom érzékenyebben reagálna, mint a MOL vagy a Richter.

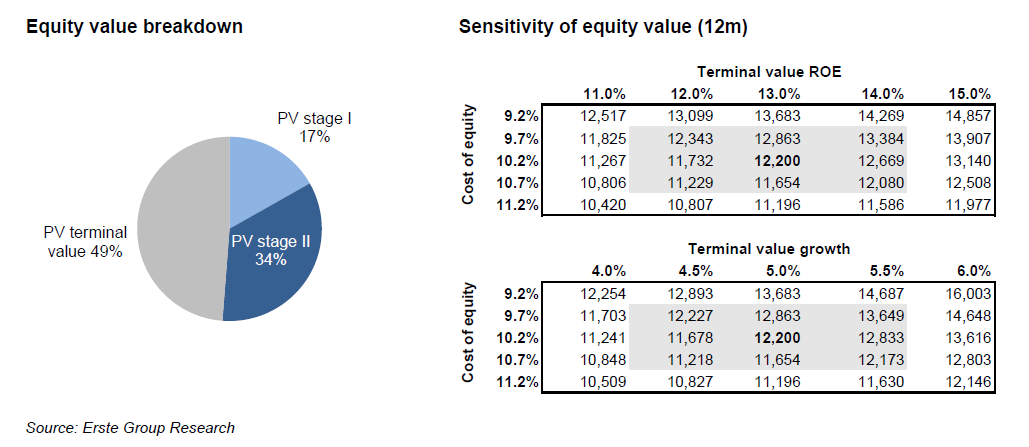

OTP

Az OTP esetében tavaly az eredmény 66,5%-a keletkezett itthon. Ez „ceteris paribus” olyasmit jelent, hogy ha a forint 1 forinttal értékelődik le (pl. euróhoz képest), akkor az eredmény mintegy 300 millió forinttal, azaz 0,1%-kal javul. Ugyanakkor a hozamemelkedés potenciális hatása a fair értékre, hasonlóan számolva mind az előző példákban:

Vagyis a hatás mintegy 600 forint, azaz cirka 5%. Ugyanakkor itt is magasabb hozam lett alkalmazva a terminál érték kiszámításánál (osztalék diszkontált modell). Ez pedig azt jelenti, hogy a rövidtávú mozgások limitált hatást gyakorolnak az árfolyamra.

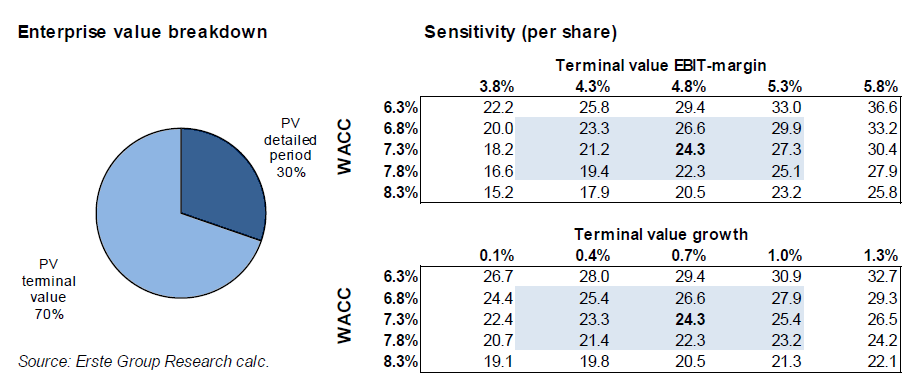

Waberer’s

A Waberer’s árbevételének 70% körüli része származik külföldről, míg az EBITDA mintegy 65%-a, az Erste becslése szerint. A cég erős euró long pozícióban van. Mivel forintban keletkező költségei jócskán meghaladják a forintban keletkező bevételeit, ezért a cég mintegy 140 millió euró értékben fedezeti ügyletet is szokott kötni. Ez alapján, ha az eredményét forintosítjuk, akkor 1 forint változás az euróval szemben mintegy 23 millió forintot jelent a forintosított eredményben, ami 0,3%-ot jelent. Ugyanakkor a cég euróban vezeti a könyveit, azaz az értékelése is euró bázisú. Vagyis a fair érték változást nem a magyar forintban denominált állampapír mozgatja, hanem az euróban denominált magyar állampapírok hozamváltozásai. Vegyünk nagy levegőt és éljünk azzal a feltételezéssel, hogy 50 bázispont hozamváltozás a forintban denominált hosszú hozamon hasonló változást hoz az magyar, euróban denominált állampapíron (egyszerű közelítés). Ekkor a változást hasonlóan vizsgálhatjuk, mint fentebb tettük meg:

Itt 50 bázispontos változás 2 euró változást hoz a fair értékben, ami különben 65%-kal a jelenlegi árfolyam fölött van. Viszont itt is konzervatívan lett meghatározva a terminál érték számításnál használt hosszú hozam, ami 3% körül van (euró hosszú hozam!). Egy szó mint száz, a Waberer’s esetében nem számítanánk komolyabb árfolyammozgásra egy esetleges kormányváltás esetén sem.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.