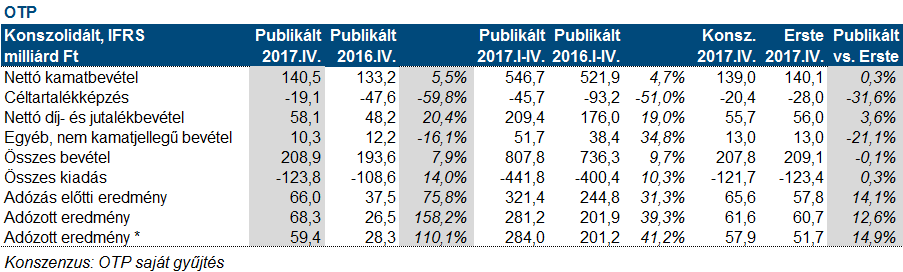

Erste kommentár Ma hajnalban tette közzé számait az OTP, ami gyakorlatilag minden soron jobb lett a várakozásoknál. A nettó eredmény több mint másféleszeresére növekedett, ami a jó...

Ma hajnalban tette közzé számait az OTP, ami gyakorlatilag minden soron jobb lett a várakozásoknál. A nettó eredmény több mint másféleszeresére növekedett, ami a jó alaptevékenység mellett (i) a tavalyinál jóval, mintegy 28 milliárd forinttal kisebb céltartalék képzésnek és (ii) a Vojvodjanska banka akvizícióhoz köthető badwill visszaíráshoz köthető (14,6 milliárd forint). Mindeközben a kétes kintlévőségek 2 százalékponttal tovább csökkentek 9,2 százalékra, s a fedezettségük 99,3 százalékra növekedett. A hitelállomány jobban növekedett, mint amennyire a nettó kamatmarzs csökkent, amely idén már kisebb mértékben csökkenhet (10-15 bázispont) a negyedik negyedévi 4,38 százalékról. Az organikus növekedés idén eliminálhatja a „jövedelmezőség” csökkenését, amelyet számos akvizíció is megfejelhet. Azaz a 2017-ben elért rekord eredmény akár tovább is növekedhet sikeres akvizíciók eredményeképpen. Mindehhez járul egy cirka 220 forintos, 1,9 százalékos osztalékhozam, amely a lakossági kincstárjegyek hozamával vetekszik, azzal a különbséggel, hogy az osztalék tovább növekedhet az elkövetkező években, azaz az effektív hozam nagyobb lehet a jelenlegi részvényárfolyamhoz viszonyítva. Egy szó mint száz, az OTP egy jó tőkepiaci történet, s nem véletlen, hogy már egy jó ideje ez a részvény a magyar piac vezetője. (A Richtert váltotta.) Így nem meglepő a pozitív árfolyam reakció.

Apropó, Richter! Ma jó hírt közölt a társaság, mert újra benyújtotta a pegfilgrastim nevű bioszimiláris készítményre vonatkozó szabadalmi kérelmét az EU gyógyszerügyi hatóságához. Azt gondoljuk, hogy a részvény már túleste magát, s a mai napon fordulhat az árfolyam a gyenge kezdést követően. Különben a BUX tegnap a 200 napos mozgóátlagra érkezett, amelyről fordulnia kellene az árfolyamnak, hiszen a fundamentális tényezők továbbra is jónak mondhatók a magyar piac tekintetében. Egy szó mint száz, a reggeli pozitív nyitás fennmaradhat ma, s akár még erősödhet is a plusz a nap végére. A DAX index esetében a kezdeti esését követően a 12.000 pontnál levő támasz környékéről fordulhat az árfolyam.

Újabb 1% feletti esést láthattunk tegnap az amerikai részvénypiacokon, főként az ipari és a ciklikus fogyasztási javakat előállító szektor gyengélkedett, de a technológiai szektorba is beleadtak. Ennek a törékeny piaci hangulat mellett az volt az oka, hogy Donald Trump (a vártnak megfelelően) bejelentette, hogy az USA importvámokat vethet ki az acél- és alumínium-behozatalra. Ha ez valóban bekövetkezne, az az említett szektorokban tevékenykedő cégek költségeinek megugrásához vezethet. Az S&P500 és a Nasdaq 1,3%-kal, a Dow 1,7%-kal esett.

Az acélbehozatalra 25%-os, az alumínium-behozatalra 10%-os importvámot vetne ki Trump, amiről a hivatalos döntést már a jövő héten meghozhatja. Mindezt „hosszú időre” tervezi kivetni, jelentette be tegnap, azonban a lehetséges kivételekről nem beszélt. Az USA legnagyobb acélimportőre, Kanada szerint az intézkedés elfogadhatatlan lenne, míg az Európai Unió már most szigorú válaszlépésről beszél. Trump kemény szavai megrengették az egyébként is bizonytalan lábon álló részvénypiacokat, a dollár pedig nagyobb mértékben gyengült a főbb devizákkal szemben. A jövő héten kiderül, hogy mennyire gondolja szigorúan az említett intézkedéseket, és hogy valóban importvámot vetne-e ki főbb szövetségesei ellen. Egy biztos, a konkrét bejelentésig erre még nem kell mérget vetni.

Tegnap tehát Trump állt a rivaldafényben, Jerome Powell szenátusi meghallgatása eltörpült mellette. A piacok az első meghallgatását követően kissé hevesen reagáltak, most azonban inkább igyekezett lehűteni a kedélyeket. Powell szerint nincs bizonyíték arra, hogy az amerikai gazdaság túlfűtötté kezdene válni, a Fed pedig a további fokozatos kamatemelésekkel éri el azt, hogy ez így is maradjon. A bérek határozott emelkedésére továbbra sem látnak egyértelmű bizonyítékot, azonban a közel teljes foglalkoztatottság körüli állapot várakozásuk szerint előbb-utóbb ezt fogja eredményezni.

2004 óta nem látott szintekre emelkedett az ISM feldolgozóipari indexe az USA-ban februárban, amit az adóreform és a kedvező globális gazdasági kilátások magyarázhatnak. Az index 60,8 pont lett a várt 58,7 és az előző havi 55,9 pontot követően.

A várt évesített 17,2 millióval szemben csupán 16,96 millió autót értékesítettek az USA-ban februárban. A General Motors és a Ford esetében is 7%-kal estek vissza az értékesítések év/év alapon, ami mindkét esetben gyengébb lett a vártnál. A Fiat Chryslernél 1,4%-os visszaesést láthattunk, ez azonban kedvezőbb volt a vártnál.

Az eladói nyomás utolérte az ázsiai piacokat is. A Shanghai index 0,6%-ot, a Hang Seng 1,5%-ot, a Nikkei pedig 2,5%-ot csökkent. A japán gazdaság nagyon exportorientált, így egy esetleges kereskedelmi háború nekik még jobban ártana, ezért ma alulteljesítő volt a Nikkei.

A japán jegybank elnöke, Haruhiko Kuroda parlamenti meghallgatásán arról beszélt, hogy a 2019 áprilisában kezdődő fiskális évben kezdhet el a jegybank azon gondolkodni, hogyan vezessék ki az eszközvásárlási programot. Vagyis még minimum bő 1 évig marad a japán jegybank mostani ultra-laza megközelítése. Ugyanakkor ez volt az első alkalom, hogy Kuroda a stimulus befejezéséről nyilatkozott.

Váratlanul hatalmasat esett a japán munkanélküliségi ráta. Januárban mindössze 2,4% volt, miközben a piaci várakozás 2,8% volt. Bár a korábbi adatot 2,8%-ról 2,7%-ra módosították, azonban az önmagában nem magyarázza az eltérést. A mostani nagy csökkenés átmeneti lehet és az előrejelzések szerint rövidtávon 2,5-2,6%-ra pattanhat vissza a munkanélküliségi ráta. A 2,4%-os érték 1993 óta a legalacsonyabb munkanélküliség Japánban.

Negatív hangulat uralkodott a határidős piacokon ma reggel.

Az Európai Gyógyszerügynökség befogadta a Richter által kifejlesztett bioszimiláris pegfilgrastim ismételten benyújtott törzskönyvezési kérelmét. A cég 2016 decemberében visszavonta a kérelmet, miután a gyógyszerügynökség jelezte, hogy a rendelkezésre álló adatok nem teszik lehetővé, hogy a hatóság a termék haszon/kockázat elemzését pozitívan bírálja el. Az újbóli benyújtására a két készítményt összehasonlító kiegészítő klinikai vizsgálatok sikeres elvégzését követően került sor, a referencia termék az Amgen Neulasta® márkanevű gyógyszere. A Richter és a Stada 2015-ben licenc és értékesítési megállapodást kötött, melynek értelmében mindkét fél saját márkanév alatt vezeti majd be a készítményt az Európai Gazdasági Térségben. Modellünkben egyelőre nem szerepeltetjük a Richter bioszimiláris programját, így bármilyen előrelépés emelheti a részvény értékét. A hír kapcsán kedvező árfolyamreakcióra számítunk.

A Magyar Telekom 160.000 darab saját részvényt vásárolt 455 forintos átlagáron február 28-án. A cég a tranzakciót követően 200.625 darab saját részvénnyel rendelkezik.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.