A nyersanyagok mostanában nem voltak a befektetők kedvencei, mivel a kriptodevizák és a részvények bőven túlszárnyalták az olaj és az arany árváltozását az elmúlt 2-3 évben. 2018 azonban jelentős fordulatot hozhat: a pénzbőség mellett a geopolitikai spekuláció a fő hajtóerő mindkét piacon. Már tavaly is hangulatváltozás volt, az arany 2017-es év végi rallija 7 év óta a legnagyobb emelkedés, az olajpiac pedig stabilan átalakult backwardation állapotba, ami kedvez a vételre játszó befektetőknek.

Az olaj egyensúlyi irányba mozdult: az OPEC erőfeszítéseinek hatására a globális készletek 160 millió hordóval estek és legkésőbb 2018 végére lényegében pariban lehet a kereslet-kínálat. Ezt a fundamentális helyzetet elronthatják a nem-OPEC termelők, legalább is a Nemzetközi Energiaügynökség szerint, mivel a 2018-ban globális termelésbővülés (+1,6 millió hordó/nap) meghaladhat a kereslet emelkedését (+1,3 millió hordó/nap).

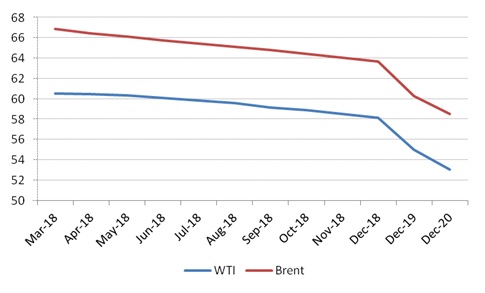

Azonban az egyértelműen látszik, hogy ez a piac megváltozott a 2015-2017-es időszakhoz képest. Bármilyen negatív változás, legyen az az északi-tengeri Forties vezeték ideiglenes leállása vagy a mindössze 100 ezer hordós líbiai Es Sider vezeték műszaki hiba miatt kikapcsolása, azonnal az olajárak reakcióját hozza magával. A piac sokkal érzékenyebb a kínálatot érintő hírekre, mint korábban, ami a legbiztosabb jele, hogy más helyzettel állunk szembe. A stabil backwardation, vagyis a távoli határidős árak csökkenése, pedig egyértelműen a vételi spekulációnak kedvez, mivel az olaj határidős görgetésének a költsége negatív.

Határidős árak a Brent és a WTI piacán (USA dollár/hordó)

Forrás: Bloomberg. A 2018 január 2-i, reggel 9 órai állapot.

Az igaz puskaporos hordó azonban a geopolitika. Tavaly volt a legnagyobb a fegyvereladás mértéke a világban évtizedek óta. Látszik, hogy jó pár termelő országban pattanásig feszült a politika helyzet. Venezuela gyakorlatilag csődben van, a legfrissebb hírek szerint már benzin sincs a világ legnagyobb olajkészletén ülő államban. A hírek az iráni tüntetésekről és halálos áldozatokról szólnak az elmúlt napokban. Ráadásul Trump elnök már januárban dönthet a szankciók újraindításáról a perzsa állam ellen. Szaúd-Arábiáról pedig itt a blogon is sokat írtam, ami a legnagyobb puskaporos hordó az olajpiacon. Ahogy én látom, ennek a felrobbanása csak idő kérdése, mert az arab ország későn és nem kellő radikalizmussal fogott neki a reformoknak, miközben a fiatal koronaherceg cselekedetei és retorikája nincs összhangban egymással.

Szóval hiába van papíron egyensúlyhoz közeli állapot, ami stabil árakat kéne, hogy eredményezzen, a kínálat szűkülésére áremelkedéssel fog reagálni az olaj. A fenti három országból elég, ha egy fejre áll, és könnyen ismét három számjegyű olajárat látunk. Az amerikai palaolaj szektor növekedését meg alapból túlértékelik, legalább is ezt szűrtem le az elemzésekből és az iparági hírekből.

Az arannyal is hasonló a helyzet, mint az olajjal. A piac túlreagálta a kamatemelés kockázatát, ami folyamatosan tartotta az árfolyamot. A kriptodevizák is nagy ellenlábasai voltak az aranynak, hiszen a funkcióiban (jegybankoktól független értéktároló és csereeszköz) azonosak. Az arany pedig valamilyen varázslatos ok miatt együtt mozog más nyersanyagokkal is, legalább is az elmúlt évtizedben ez volt a tapasztalat. Az olaj, réz, vasérc vagy kőszén hangulat az aranyra is hat.

A geopolitikai feszültségek és a kriptopiac túlzott optimizmusa azonban jó eséllyel az aranyat is emelkedő pályára küldi 2018-ban. Az általános kedvező nyersanyag vásárlási kedv miatt ez az eszközt is növekvő mértékben a portfolióba tehetik a befektetők. Pénz pedig dugival lesz, mert a jegybankok nem rohannak, hogy lekapcsolják a likviditást, miközben Trump adóreformjai miatt pont a legmódosabb rétegnek lesz egy csomó feles befektetésre váró tőkéje az Egyesült Államokban. A fő megtakarító Ázsiában – ha csak a kínai lufi ki nem durran – szintén ömölhet a pénz erre a piacra. Főleg azért, mert bizalom továbbra sincs a kínai állam iránt a helyi pénzemberek körében. Szóval minden adott egy jókora árrobbanáshoz.

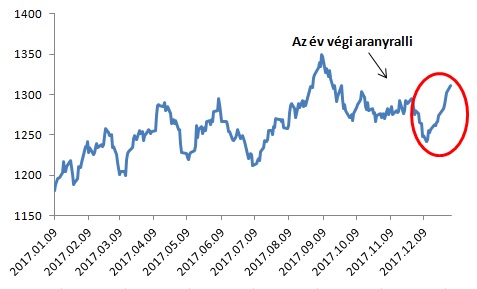

Az arany áralakulása az elmúlt évben (USA dollár/uncia)

Forrás: Bloomberg

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának