Az OPEC a szokásos féléves összejövetelére készül ismét Bécsben. A kérdés, hogy sikerül-e a tavaly novemberben megkötött termelésbefagyasztási egyezményt ismét, második alkalommal is meghosszabbítani. A jelenlegi megállapodás, melyet Oroszország is támogat, ugyanis 2018. március végével lejár. A piac biztos abban, hogy az OPEC ismét sikerrel jár, de a feszültség tapintható a felek között, a hosszabbítás elmaradása pedig hatalmasat üthet az olajáron.

Az OPEC tavaly november végi bécsi ülésén fontos bejelentést tett, mely szerint az OPEC tagállamok mintegy napi 1,2 millió hordóval csökkentik termelésüket, amihez hozzájárult még Oroszország vezette nem-OPEC termelői kör napi 600 ezer hordós termelésvágása, amin belül a vezető Oroszország 300 ezer hordó termeléscsökkentést vállalt. Két OPEC termelő, Nigéria és Líbia politikai okokból felmentést kapott, azóta mindkét ország a rendeződés felé mozdult el, ami mintegy 1 millió hordó/nap többlettermelést jelente a 2016-os helyzethez képest.

A megállapodást kilenc hónappal meghosszabbították a felek idén májusban. A mostani találkozó tétje, hogy sikerül-e újabb hosszabbítást elérni a felek körében 2018 márciusa után is. A fő OPEC célkitűzés, hogy a globális készletek csökkenjenek, ugyanis nem teljesült teljes mértékben: a globális olajtöbblet 180 millió hordóval csökkent idén január és szeptember között, de a betárolt készlet továbbra is 160 millió hordóval az 5 éves globális átlag felett van.

Az előjelek azt mutatják, hogy lesz új megállapodás, legalább is ez derül ki a két vezető hatalom, Szaúd-Arábia és Oroszország kommentjeiből.

A szaúdi olajminiszter, Khalid Al-Falih teljes mértékben támogatja a lépést. A szaúdiak mindenképpen el akarják kerülni az olajár jelentős változását: nekik egy stabilan növekvő olajár lenne a fontos, ha másért nem, akkor az Aramco 2018-ra tervezett IPO-ja miatt is. Ezért ők érdekeltek egy minél hosszabb időtartamú befagyasztásban. Szaúd-Arábia volt ráadásul az az ország, aki a kívánt mérték felett is betartotta ezt a kvótát annak ellenére, hogy az ország jelentős költségvetési hiánnyal küzdött. Sőt még az is bevállalták, hogy az Egyesült Államokban jelentős piacveszteséget érjenek el, aminek a visszaszerzése nem lesz egyszerű, ha a szaúdiaknak újra többlettermelése lesz.

Az orosz energiaminiszter, Alexander Novak is vállszélességgel támogatja a megállapodást. Az oroszok számára az egyedüli kérdés, hogy milyen időszakra szóljon az új alku. A félév vagy a kilenc hónapos befagyasztás ugyanis éppen akkor járna le, amikor a kereslet szezonálisan gyenge, így fennáll a veszélye, hogy pont a megállapodás végén zuhan össze az olajár. Ennél hosszabb időszakra való megegyezés viszont nagyon fájna az orosz olajipari cégeknek. A háromhavi befagyasztás másrészről jelentős csalódást okozna a piacon és nem érné el a kívánt készletcsökkentést.

A valóság azonban ennél is árnyaltabb. A felszín alatt rengeteg feszültség van. Elégedetlenek a termelő országok, az orosz olajipari cégek, sőt a vevők is panaszkodnak, hogy nem jutnak elég OPEC kőolajhoz. A befagyasztás komolyan veszélyezteti a korábbi beruházások megtérülését, mivel a cégek nem termelhetnek annyit, amennyi kapacitásuk van. Az OPEC piacot veszített Európában és Észak-Amerikában, míg a növekvő, de elég volatilis Ázsiában tartották csak meg pozícióikat. Ez későbbiekben komoly fejtörést okozhat, ha a piaci fejlemények változnak és mondjuk Ázsia recesszióba kerül, míg a fejlett nyugat nem vagy kevésbé.

Alapvetően azt hiszem, hogy sikerült ismét egy legalább féléves hosszabbítás mellett dönteni, de az OPEC államok egy része az első adandó alkalommal dönthet úgy, hogy kilép a kötöttségek alól. A kockázat aszimmetrikus: a megállapodás elmaradása jelentős zuhanást okozhat az olajárban, akár 10-15 dolláros összeomlás is elképzelhető. Ha sikerül megállapodni, akkor várhatóan nem lesz mérhető változás az árakban, sőt a spekuláció miatt akár kismértékű áresés is elképzelhető, különösen ha félévnél rövidebb időről szól az alku.

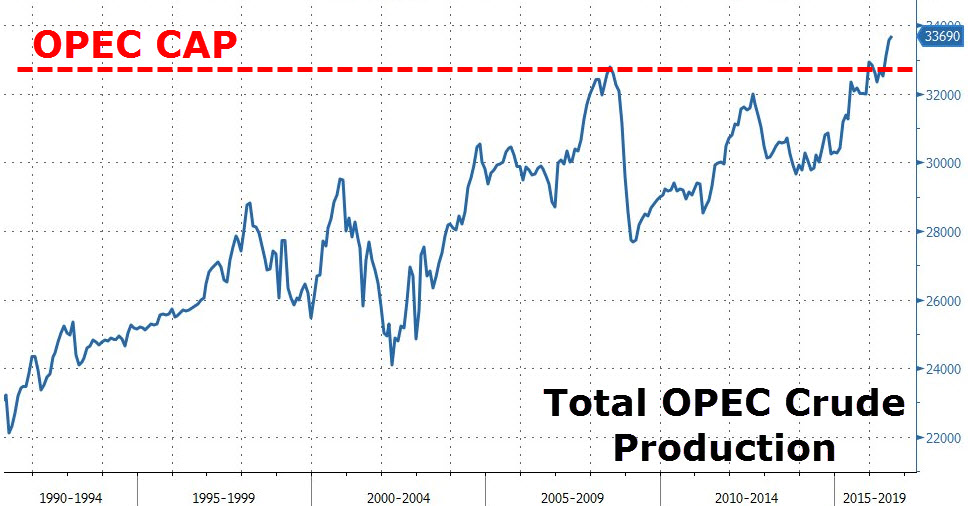

Az OPEC termelése és a kvóta nagysága (ezer hordó/nap)

Forrás: Zerohedge.com

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának