Az új német kormány is az E.ON malmára hajthatja a vizet Az elmúlt napokban egy szűkülő háromszög alakzatból sikerrel tört ki felfelé az E.On árfolyama, ezzel tér nyílt a további emelkedés előtt. A technikailag alakzatból számítható...

Az új német kormány is az E.ON malmára hajthatja a vizet

Az elmúlt napokban egy szűkülő háromszög alakzatból sikerrel tört ki felfelé az E.On árfolyama, ezzel tér nyílt a további emelkedés előtt. A technikailag alakzatból számítható rövidtávú célárfolyamnak 10,3 eurót lehet meghatározni. Azonban az emelkedés a javuló fundamentumok és a hosszabb távon is kedvező technikai kép alapján tovább is fennmaradhat.

Szeptember végén az MACD vételi jelzést adott, ekkor azonban még a háromszög felső éle korlátozta az árfolyam emelkedését.

Forrás: Bloomberg, Erste

Kedvező momentum a német kormányalakítás kapcsán

Az E.On már leválasztotta a hagyományos energiatermelő tevékenységét, így jelenleg lakossági szolgáltatások nyújtásával és megújuló energiatermeléssel foglalkozik. Így számára a Zöldek parlamentbe kerülése pozitív fejlemény, hiszen a várhatóan szigorodó környezetvédelmi szabályozás kedvezőbb helyzetbe hozza a megújuló energiával foglalkozó cégeket.

Korábban leválasztott, fosszilis üzletágában (Uniper) megmaradt részesedését szerencsés időzítéssel pont szeptember értékesítette 3,76 milliárd eurós értékben.

Növekvő osztalékkal számol a piac

Mivel az E.On egy közműcég, így árfolyamának megítélésekor kimondottan fontos, hogy az osztalékvárakozások, hogyan alakulnak. Ebből a szempontból kedvező bejelentést tett augusztusban az E.On, mikor az osztalék kifizetési rátát 65%-ra emelték meg 2018-ra vonatkozóan.

Ennek eredményeként az egy részvényre jutó osztalékvárakozások is emelkedésnek indultak. Jelenleg 2017-re 0,3, 2018-ra pedig 0,43 eurós osztalékot várnak a részvénytől. Főként utóbbi jelent jelentős emelkedést az év elejéhez képest. Ez 2017-re 3%-os, 2018-ra pedig 4,3%-os osztalékhozamot jelent.

Forrás: Bloomberg, Erste

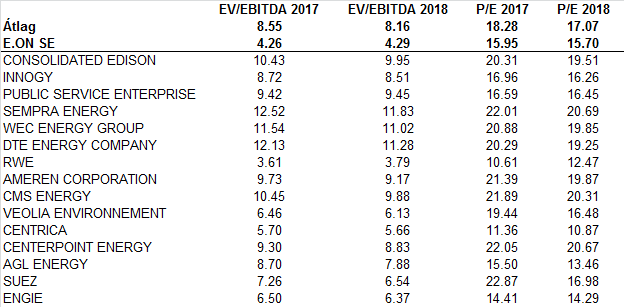

Átlag alatti értékeltségen az E.ON

Az E.On értékeltsége a legfontosabb előretekintő mutatók alapján is a szektortársak alatt forog az E.ON. Ez a diszkont különösen szembetűnő az előretekintő EV/EBITDA tekintetében, ahol alacsonyabb értékeltséggel csak az RWE rendelkezik. Viszont az RWE pont ellenkező utat járt be, mint az E.On, ők a hagyományos energiatermelési üzletágat tartották meg, így növekedési lehetőségeik kisebbek, miközben a német szabályozási kockázatok nagyobbak, így a nagyobb értékeltségi diszkont is megalapozottnak tűnik.

Forrás: Bloomberg, Erste

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.