Az európai áramszolgáltatók voltak a válság óta a leginkább sújtott szektor (még a bankszektornál is jobban szenvedett), mivel a megújuló forradalom agyoncsapta az árakat és az ebből származó hálózati bizonytalanság terheit is nekik kellett elviselni. Arról nem is szólva, hogy Fukushima óta az atomenergiától rettegő német lakosság az egyik legolcsóbb változó költségű termelés gyorsított bezárása mellett állt ki. A helyzet a jövőben azonban változhat, az elektromos áram ára is elindulhat egy emelkedőn, köszönhetően a kiöregedő kínálatnak és a növekvő keresletnek.

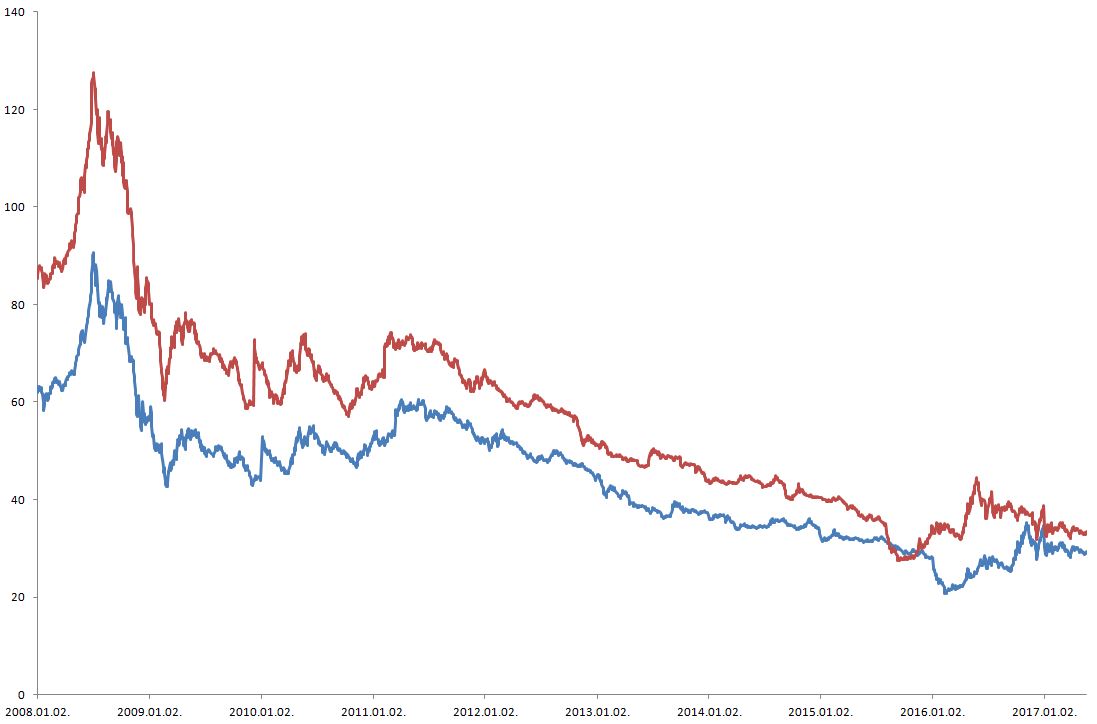

Az európai elektromos áram árak (alap és csúcsterhelés) gyakorlatilag 2008 óta lejtmenetben vannak, bár úgy tűnik a 2016 első negyedéves időszak volt a mélypont, mivel azóta némi emelkedést és korrekciót láttunk a piacon.

Német alap (kék) és csúcsterhelési (piros) 1-éves forward árak (EUR/MWh)

Forrás: Bloomberg

Ha jövőt tekintjük, mind kereslet, mind kínálati oldalon olyan tényezők vannak, amelyek az áremelkedés felé mutatnak. Vegyük őket sorba. A kínálati oldalon jelentős csökkenés lesz a hagyományos nukleáris (politikai, környezetvédelmi és gazdasági okok – Németországban az élettartam előtt, 2022-re az összes atomerőművet le kell állítani) és a szénerőművek területén (környezetvédelmi okok). Ezeket nem tudja ellensúlyozni a megújuló energia, hiába van hatalmas robbanás ezen a területen. A megújuló ugyanis nem áll állandóan rendelkezésre, a technológia fejlesztések ellenére nincs olcsó tárolási megoldás (különösen az áram hosszabb távú tárolására). Emiatt most már Németországban, sőt egyre több más nyugat-európai országban csak backup kapacitással együtt lehet új megújulót telepíteni, ami lehet tároló, vagy inkább szabályozható gáz kapacitás. A helyzet, ha csak nem lesz áttörés technológiailag az elektromos áram tárolásában, az leginkább a gáznak kedvez. Várható, hogy komoly fejlesztések lesznek a CCGT-k (kombinált ciklusú gázerőművek) területén, amelyek nemcsak áramot, de kapacitást is el fognak tudni adni. Ezeket az egységeket lehet ugyanis a legkönnyebben szabályozni, akár percenkénti eltérésekkel, ami jól kiegészíti a megújulók változékony termelését. CO2 szempontból is kedvezőbbek ezek az egységek, főleg a széntüzelésű erőművekhez képest, így erőteljes gázosodással és megújulókkal az EU teljesítheti környezetvédelmi kötelességeit.

A keresleti oldalon is izgalmas változások lehetnek. Bár a fejlett világ áramfogyasztása 10-15 éve stagnál (a fogyasztás növekedést ellensúlyozta a hatékonyság javulása és az ipar arányainak visszahúzódása), az új alkalmazások, főleg az elektromos autózás, akár ismét emelkedő pályára állíthatja az áramfogyasztást. Ha a Bloomberg New Finance jóslata bejön, 2035-ra elektromos autókból állhat a flotta fele a fejlett országokban, az bizony akár 30-50%-kal magasabb fogyasztást is jelent Nyugat-Európában a mostani szintekhez képest. Ez pedig koránt sincs benne az árakban, hiszen a piac továbbra is stagnálást víziónál.

Nézzünk néhány érdekes céget:

Az osztrák Verbund (Bloomberg: VAR AG) az egyik legolcsóbb európai termelő, szinte kizárólag vízenergiából termel. Bár kapacitásokat nem fog tudni eladni a megújuló termelőknek, kifejezetten nyerhet a meglóduló CO2 árakból.

A cseh CEZ (CEZ CP) jelen van az áramtermelés minden területén (szén, nukleáris, gáz). A temelini atomerőműnek még hosszú üzemideje van, a szénnel lehetnek komoly problémák. Viszont egy tőkeerős cégről van szó, amely jól kihasználhatja a változásokat.

A két német óriás, az E.ON (EOAN GY) és a RWE (RWE GY) a legszélesebb spektrummal rendelkező német szolgáltató cégek. A kormányzati politika őket sújtotta a legjobban, talán éppen ők lehetnek leginkább nyertesei a változásoknak is. Ha sikerül kilobbizni, hogy az atomerőműveket és egyes modernebb szenes egységeket hosszabb ideig tartsák életben a németek, az szintén kedvező lehet a két cégre.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának