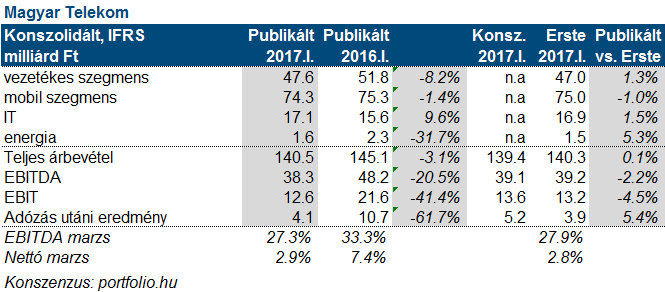

Erste kommentár A vártnak megfelelő gyenge eredményt tett közzé a Magyar Telekom tegnap piaczárás után. Persze ebben szerepet játszott az, hogy tavaly az origo hírportál és az ingatlanok értékesítése...

A vártnak megfelelő gyenge eredményt tett közzé a Magyar Telekom tegnap piaczárás után. Persze ebben szerepet játszott az, hogy tavaly az origo hírportál és az ingatlanok értékesítése mintegy 5 milliárd forinttal javította az eredményt. Most viszont a montenegrói egység eladásából származó mintegy 10 milliárd forint nyereség nem jelenik meg a kimutatásban, mivel a számviteli szabályok szerint ezt a tőkével szemben számolják el. Ugyanakkor a folyamatok nem tűnnek túl fényesnek, habár az Mtel felkészült a roaming hónapokon belül esedékes eltörésére, ugyanis az új csomagok esetében ezt már április 1-től megtette. Ez azt jelenti, hogy a második negyedéves eredményben ennek már láthatjuk a hatását, vagy „éppenséggel nem”. Összességében jelentősebb árfolyamhatásra nem számítunk ma.

A BUX index az OTP segítségével sikeresen áttörte a csökkenő trendcsatorna felső élét tegnap. A kitörést ma meg kellene erősítenie ahhoz, hogy higgyünk a további emelkedésben. Mivel ma oldalazásra számítunk, így azt várjuk, hogy a megerősítés ma megtörténhet. A DAX esetében is oldalazásra számítunk a mai napon.

Folytatódott a hét eleje óta tartó oldalazás a tengerentúlon, a vezető amerikai indexek minimális elmozdulással zárták a szerdai kereskedést. Az S&P500 0,11%-ot, a Nasdaq 0,14%-ot erősödött, míg a Dow 0,16%-kal került lejjebb.

Elmaradtak a várakozásoktól a Snap első negyedéves számai. A vállalat árbevétele közel 150 millió dollárt tett ki a várt 159 millió dollárral szemben, a napi aktív felhasználók száma pedig éves alapon 36%-kal, 166 millióra nőtt, ami kisebb mértékben elmaradva a 168 milliós várakozásoktól. A befektetők a várttól elmaradó számok alapján attól félnek, hogy sikerrel jár a Facebook azon stratégiája, hogy lemásolja a Snapchat alkalmazás főbb jellegzetességeit, és ezzel megakadályozza a vállalat további dinamikus növekedését. A hírekre komoly mélyrepülésbe kezdtek a Snap részvények piaczárást követően, végül 23%-os mínuszban zárták a napot.

A bostoni Fed elnöke, Eric Rosengren megerősítette korábbi álláspontját, miszerint további három kamatemelést vár az idei évre annak érdekében, hogy ne váljon a gazdaság túlfűtötté. Ezen felül úgy véli, hogy a Fed-nek már a következő kamatemelést követően el kéne kezdenie mérlegének leépítését, így sokkal agresszívabb monetáris politikát folytatva, mint ahogy ezt jelenleg teszi. Rosengren elképzeléseit részben a márciusi 4,4%-os munkanélküliségi adattal támasztotta alá, ami már 0,3 százalékponttal a Fed 4,74%-os elméleti egyensúlyi rátája (NAIRU) alatt tartózkodik.

Újabb szereplő hagyja el az Obamacare egyéni biztosítási piacát. Ezúttal az Aetna jelentette be, hogy 2018-ban a maradék két államban is kilép a piacról. Az Aetna-hoz hasonlóan a UnitedHealth Group és a Humana is így döntött, részben ennek is köszönhető, hogy míg 2015-ben átlagosan 6 biztosító versenyzett egy államban, 2016-ra ez már 4-re csökkent. Ebből az látszik, hogy nem lesz könnyű dolga a Trump adminisztrációnak az egészségbiztosítás megreformálásában, ugyanis egyre több biztosító és biztosított veszíti el a bizalmát a rendszer iránt.

A mai nappal a kiskereskedelmi szektorban is felpörögnek a gyorsjelentések az USA-ban, piacnyitás előtt a Macy’s és a Kohl’s, míg piaczárás után a Nordstrom jelent.

Emelkedés jellemezte az ázsiai kereskedést. A Nikkei 0,3%-ot, a Hang Seng 0,2%-ot emelkedett, miközben a Shanghai index 1%-ot csökkent. A japán részvénypiac emelkedését a gyenge jen is segítette.

Az indiai részvényindexek új csúcsra emelkedtek, az árfolyamot elsősorban a gyógyszergyártók és a fémipari cégek hajtották, ezek iránt kimondottan erős kereslet mutatkozott a külföldi befektetők felől.

Az amerikai határidős piacok mínuszban voltak, míg az európai indexek közül egyedül a DAX volt mínuszos.

Holnap hajnalban teszi közzé I. negyedéves eredményét az OTP.

A részvényenkénti 25 forintos osztalékot május 23-tól fizetik.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.