Az 50 dollár alatti vételi árfolyam jó vételi lehetőség, hacsak az OPEC megállapodás össze nem omlik, ami nem alacsony kockázatú esemény. Az OPEC az amerikai palaolaj termelők felé is nyitna, mert látszik, hogy nélkülük nem lesz magas olajár.

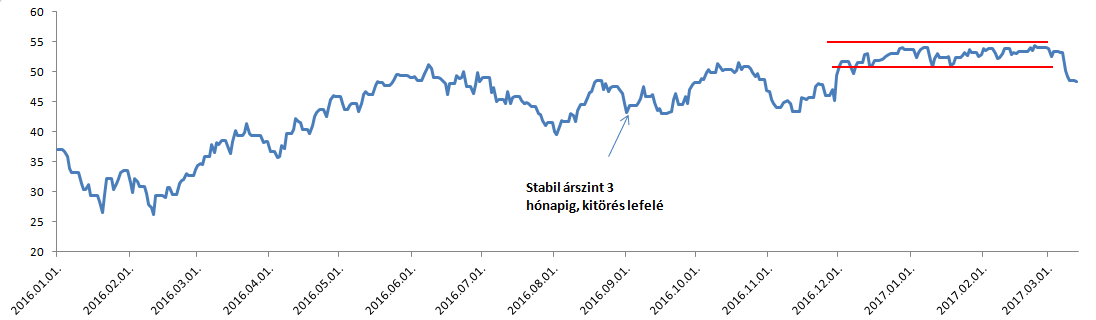

Az OPEC kontra amerikai pala olajtermelők párharcban úgy tűnik, hogy az USA palaolaj termelői állnak jobban, legalább is olyan értelemben, hogy a folyamatosan érkező készletnövekedésről, termelésbővülésről és növekvő fúróberendezés számról érkező hírek hatására a stabil olajár egyszer csak lefelé tört ki a korábbi stabil 52-54 dolláros sávból. A 48 dollárig eső WTI-hoz hozzájárult a fedezeti alapok nettó long pozícióinak magas száma: a hirtelen áresésre ez tovább erősített, ugyanis számos hedge fund zárni akarta long olaj határidős szerződéseit. A kőolaj 3 havi látszólagos stabilitása tehát a múlté, a kérdés, hogy ez vételi alkalmat jelent-e vagy eshetünk még ennél tovább.

WTI közeli határidős árfolyama (USD/hordó)

Forrás: Bloomberg

A hírek a következő 1-2 hónapban továbbra is az USA nyersolaj termelésének növekedéséről fognak szólni. A mostani felfutó fúróberendezés szám, ami idén már 92-vel nőtt 617-ra, várhatóan növelni fogja a következő hónapok során az USA nyersolaj termelését, bár az közel sem biztos, hogy a kifúrt kutakat meg is repesztik a szereplők. Az amerikai termelők egyébként kihasználták az elmúlt három hónap magas árszintjét és az idei évre fedezték az árakat. Nekik már szinte mindegy, milyen olajár lesz. Ezért is nagy a rendszer rövidtávú tehetetlensége. Az EIA már 9,5 millió hordó termelést vár naponta az Egyesült Államokból a korábbi 9 millió hordó/nap helyett.

Az OPEC termeléscsökkentése és a szezonálisan növekvő kereslet viszont kisebb importot jelent az USA-ban. Rövidtávon azonban inkább az előbb hírek lesznek többségben, vagyis piaci fundamentumok oldaláról inkább marad a nyomás. Lassan hat a piaci szereplőkre az alacsonyabb árfolyam.

Azonban ha az OPEC szigorú marad önmagához, akkor a piac a harmadik negyedévben tényleg egyensúlyba kerül. Ez pedig a véleményem szerint visszalendíti az olaj árát az 50 dollár feletti szintre, közelebb az általam várt 60 dolláros hosszú távú egyensúlyhoz. Ilyen értelemben ez a mostani helyzet egy remek vételi lehetőség.

A kockázat azonban így is megvan: ha az egy-két hónapig tartó alacsony ár miatt, amit a fedezeti alapok kitárazása még fel is erősít, az OPEC megegyezés széteséséhez vezethet. Az OPEC tagok, látva, hogy a megegyezés nem éri el a célját, ismét a rövidtávú haszon maximalizáció mellett dönthetnek és gyorsan növelheti a termelésüket. Ez pedig akár tartósan is visszahozhatja a 40 dolláros olajat.

Nem véletlen, hogy az OPEC vezetője Mohammed Barkindo a múlt héten az amerikai olajipar vezetőivel találkozott zárt ajtók mögött. Egyre inkább nyilvánvaló, hogy az amerikai palaolaj termelők támogatása nélkül nehéz lesz stabilizálni az olaj árát. Főleg úgy, hogy a kiszivárgott hírek szerint Szaúd-Arábia és a többi OPEC termelő sem támogatja a féléves befagyasztási szerződés meghosszabbítását. Ha fegyelmezetlenek maradnak a felek, akkor mind az amerikaiak, mind az OPEC tagállamai a vesztesek oldalán lesznek, míg a fogyasztók olcsón tankolhatnak.

A vételi ajánlásunkat fenntartjuk ezen a szinten a kőolajra, de félszemmel figyelni kell mindig az OPEC nyilatkozatait.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának