Március 1.-én piaczárás után fogják jegyezni a Snap Inc. részvényeit a New York-i tőzsdén (NYSE) SNAP ticker alatt. A vállalat maga 145 millió „A” jelű részvényt bocsát ki, míg egyéb befektetők és munkavállalók 55 millió részvényt adnak el. A tervezett kibocsátási ár 14-16 dollár részvényenként, ami nagyjából 18,5 és 21,5 milliárd dolláros piaci kapitalizációnak felelne meg. Az IPO annyiban rendhagyó lesz, hogy a 200 millió kibocsátott „A” jelű részvény nem rendelkezik majd szavazati joggal, ami újdonságnak számít az amerikai részvénykibocsátások történetében. Az „A” jelű részvények mellett „B” és „C” jelűekkel rendelkezik a cég, azonban ezek nem képezik a részvénykibocsátás részét. A „B” és „C” jelű részvények tulajdonosai már jogosultak szavazni a közgyűlésen, míg a profitból az „A” jelűekkel azonos arányban részesülnek.

A Snap 2011-ben alakult és fő profilja egy kizárólag mobilkészülékeken elérhető kép-, illetve videómegosztó alkalmazás, a Snapchat, ahol a feltöltött anyagok bizonyos idő elteltével eltűnnek. Emellett okosszemüvegek fejlesztésével is foglalkozik a cég, azonban ez az üzlet a cég bevételeinek szempontjából egyelőre elhanyagolható.

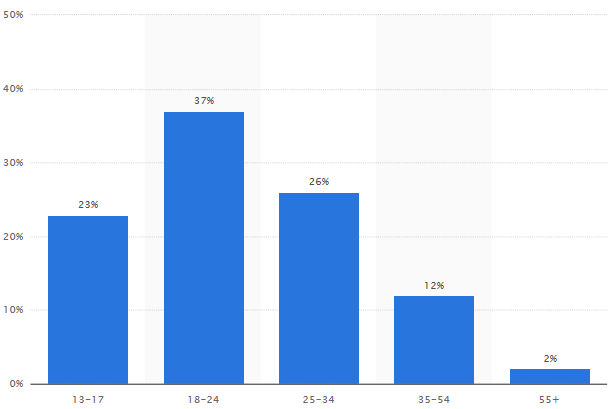

A Snapchat alkalmazás népszerűsége egyértelműen a fiatal korosztály körében a legnagyobb (Y generáció), így ez a felület egyedülálló módot nyújt ennek a rétegnek a reklámokkal való elérésére. Ráadásul ennek a korosztálynak az elkötelezettsége az alkalmazás iránt relatíve magas, így jobban megfoghatók a különféle hirdetésekkel. Ez az előny egyben az alkalmazás nagy hátránya is, ugyanis a hirdetők jórészt csak ezt a réteget tudják megszólítani rajtuk keresztül.

Aktív Snapchat felhasználók életkor szerint az USA-ban

Forrás: statista.com

Relatív értékeltség

A Snap a Facebook-hoz, a Twitter-hez vagy a Google-höz hasonlóan reklámbevételekből szerzi árbevételének túlnyomó részét. 2016-ban 405 millió dolláros árbevételt ért el a cég, míg 2015-ben ez csupán 59 millió dollár volt, így növekedési fázisának egy korai szakaszában van a cég. Azt láthatjuk, hogy a sztori mögött már a számok is kezdik alátámasztani az üzlet sikerességét, amiről a 2016-ban megugró bevétel tanúskodik. A Facebook tőzsdére lépését megelőző évben 88%-os, a Google 233%-os, a Twitter pedig 200%-os éves árbevétel növekedést mutatott, míg ugyanez a Snap esetében 586%. A Facebook tőzsdére lépésekor a befektetők a megelőző év árbevételének 22-szeresét, a Google-nél 16-szorosát, míg a Twitter-nél 57 szeresét fizették, ez a Snap esetében 49-szeres érték körül lehet. Ez alapján semmiképpen sem tűnik olcsónak a Snap (mint például a Google anno), de a Twitter-nél azért jóval vonzóbb.

Ha azt nézzük, hogy jelenleg a Twitter piaci kapitalizációja 11,5 milliárd dollár, miközben az árbevétele 2,5 milliárd dollárnál megragadt és évről évre veszteségeket halmoz fel, valamint azt, hogy a Microsoft nemrég 26 milliárd dollárért vette meg a LinkedIn-t, miközben ott sem sikerült áttörést elérni 10 év alatt, a Snap 20 milliárd dollár körüli értéke nem is biztos, hogy annyira rossznak számít. A Snap-nél még él a növekedési sztori, 2017-re 1 milliárd dollár körüli, 2018-ra 2 milliárd dollár körüli bevételt várnak az elemzők a cégtől. A kérdés természetesen az, hogy hogyan sikerül eközben kordában tartani a költségeket.

Árbevétel

Amennyiben a Snap bevételeinek növekedési ütemét nézzük azt láthatjuk, hogy míg az árbevétel egy év alatt közel meghétszereződött, addig a Snapchat alkalmazás aktív felhasználóinak száma csupán 50%-kal növekedett. Ez azt mutatja, hogy a felhasználószám komolyabb felfutása nélkül is képes volt nagyot növekedni a cég, ami kiemelten fontos ebben a szegmensben, mivel a Twitter és a LinkedIn esetében is az volt megfigyelhető, hogy nem tudják bevételekké konvertálni a felhasználók számának növekedését.

A Snap reklámbevételeinek több mint 95%-a Észak-Amerikából származik, itt átlagosan 2,15 dollár bevételt értek el egy aktív felhasználóra vetítve az utolsó negyedévben, ami még messze elmarad a Facebook 19,81 dolláros értékétől. Noha szinte a teljes árbevétel a tengerentúlról jön, a felhasználók csupán 43%-a észak-amerikai, 33%-a európai, míg 25%-a a világ többi részéről származik. Európában a negyedik negyedévben 0,28 dollár volt az egy aktív felhasználóra jutó átlagos árbevétel, míg a Facebook-nál ez 5,86 dollárt tett ki, így itt is még bőven van tere a bevételek növekedésének.

Költségek

A vállalat - a Facebook-kal ellentétben - kiszervezi más cégeknek a terjeszkedéshez szükséges szerverkapacitások kiépítését, így ezek már az operatív eredményben is lecsapódnak. Cserébe viszont tőkeberuházásokra kevesebbet költ a cég. Az biztos jelenleg, hogy a Google-nek a következő 5 évben 2 milliárd dollárt fizetnek felhőalapú szolgáltatásokért, az Amazon Web Services-nek 1 milliárdot és másoknak nagyjából fél milliárdot. Ez átlagosan éves 700 millió dolláros kiadást jelent a következő 5 évre, így érthető, hogy nagy szüksége van most a vállalatnak az elsődleges részvénykibocsátásra, amelynek keretében kicsivel több, mint 2 milliárd dollárnyi forrást szeretne bevonni.

Aktív felhasználók számának alakulása

A Snapchat 2016. végén 158 millió aktív felhasználóval rendelkezett, akik napi rendszerességgel használták az alkalmazást. 2014. elején ez csupán 46 millió volt, így negyedéves alapon átlagosan nagyjából 12%-kal nőtt a felhasználók száma. Első ránézésre meggyőzőnek tűnik a növekedés, azonban a lendület a 2016-os harmadik és negyedik negyedévben alábbhagyott, amikor rendre 7 és 3,3% volt a növekedési ütem. Noha a vállalat részben technikai okokra hivatkozott ez ügyben, egy sokkal kézenfekvőbb oka is lehetett ennek.

Még 2013 októberében indította el a Snapchat a Stories nevű funkciót, ahol egy 24 óráig látható tartalmat oszthatunk meg a napi történéseinkkel kapcsolatban. A vállalat várakozásai szerint 2017-ben az itt elhelyezett hirdetések fogják a reklámbevételek 38%-át adni, így a legnagyobb részt képviselve. Ezt a funkciót ugyanezzel a névvel lemásolta a Facebook által tulajdonolt Instagram és 2016 augusztusában indította el, pont mielőtt a Snapchat felhasználók bővülési üteme lassulásba kezdett. Öt hónap alatt az Instagram Stories-nak 150 millió aktív felhasználója lett, majdnem annyi, mint a teljes Snapchat-nek összesen. Több közösségi média sztár nézettségi adatainál is komoly visszaesés következett be a Snapchat-en (30-40%), miután az Instagram bevezette a Stories funkciót, miközben más platformokon eközben javult a nézettségük. Ezek az információk azt mutatják, hogy a Facebook konstans törekvése, hogy visszaszorítsa versenytársát sikerrel járhatnak, ami egyértelműen nagy kockázat a Snap szempontjából nézve.

Felhasználók elkötelezettsége

Ami a Twitter-nél nagyban közrejátszik abban, hogy a vállalat már nem képes a stabil növekedésre az az, hogy egy átlagos felhasználójuk csupán 2 percet tölt naponta az alkalmazás előtt. Ugyanez a Facebook esetében 50 perc, ami sokkal vonzóbb lehetőséget nyújt a hirdetőknek. A Snapchat nemrégiben arról számolt be, hogy az ő átlagos felhasználója 25-30 percet tölt az alkalmazás előtt egy nap, ami szintén elég pozitív értéknek számít. Az IPO során is igyekezett úgy pozícionálni magát a cég, hogy ők elsősorban a felhasználók elkötelezettségét tartják szem előtt, és nem azt hogy minél gyorsabban, minél több felhasználó legyen. Ez egy éles fordulat a többi versenytárshoz képest, de könnyen kifizetődő lehet.

Damodaran értékelése

Nemrégiben Aswath Damodaran, fundamentális elemzéseiről elhíresült szakember közzétette saját értékelését a Snap-pel kapcsolatban. Ő abból indult ki, hogy jó esetben a Facebook-hoz hasonló pályát fut be a cég és egy erős versenytárssá növi ki magát, míg rossz esetben a Twitter sorsára jut. A becslései körüli bizonytalanságok okán egy Monte-Carlo-szimulációt elvégezve arra jutott, hogy nagyjából részvényenként 11 dollárt ér reálisan a cég, azonban mind a pozitív, mind a negatív irányban elég nagyok voltak a szélsőségek (0-50$ közötti részvényár). A növekedési kilátásoknál a Facebook, a Google, a Twitter és LinkedIn múltbeli tapasztalatait vette figyelembe és igazította ezekhez a Snap egyedi sztoriját.

Damodaran szerint a Snapchat a Google-höz hasonló 25% körüli üzemi marzzsal tud majd működni és az elkövetkező 3-4 évben már profitábilissé válhat. A vállalat tőkeköltsége 10% körül, az iparági átlag szerint alakulhat, de 10% esélyt ad annak is, hogy a vállalat elbukik. Azt is figyelembe veszi, hogy a kibocsátott részvényeknek nem lesz szavazati joga, ami a magasabb saját tőkeköltségben csapódik le. Így jött ki neki a 13,6 milliárd dolláros vállalatérték, ami a kintlévő részvények darabszámával elosztva 10,91 dolláros részvényárfolyamot feltételez.

Damodaran számításainál azzal számolt, hogy 3 milliárd dollárnyi forrást sikerül a Snap-nek bevonnia a részvénykibocsátás során, azonban az Amerikai Tőzsdefelügyelethez eljuttatott hivatalos dokumentum szerint a vállalat maga 145 millió darab részvényt bocsát ki, amit részvényenként 14-16 dollár közötti ársávban tervez eladni. Amennyiben a sáv közepét vesszük alapul, úgy azt kapjuk, hogy 2,175 milliárd dollárt tud majd bevonni a cég, így a 825 millió dolláros különbözettel csökkentenünk kell a cég elméleti értékét. Ezt a teljes részvényállomány darabszámával elosztva részvényenkénti 10,24 dolláros elméleti árfolyamot kapunk. Ez alapján a 14 és 16 dollár közötti kibocsátáskori árfolyam erősen túlértékeli a vállalatot, noha a vártnál pozitívabb jövőkép is elképzelhető a cég esetében.

Egyéb részletek az alábbi blogon találhatók, ahol Damodaran szokásához híven a számolásokat is mellékelte egy Excel táblázatban:

http://aswathdamodaran.blogspot.hu/

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.