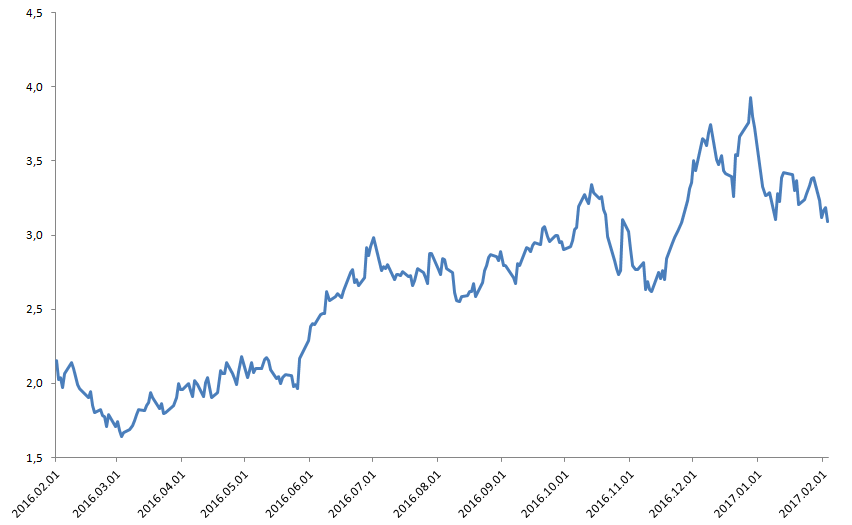

Az elmúlt két hétben az USA gázpiaca gyengülést mutatott, az árfolyam a korábbi 3,4-3,5 USD/MMBTU szintről 3,1 USD/MMBTU alá esett. Az okok között kettőt lehet kiemelni: egyrészt a valódi ok a vélekedésem szerint, hogy a meteorológiai előrejelzések szerint februárban mégsem lesz hidegfront Észak-Amerikában. Ez messze a legfontosabb tényező. Csak összehasonlításképpen január utolsó hetében a tavalyi évben 160 Bcf (milliárd köbláb) volt a fogyasztás az Egyesült Államokban, amikor normál téli átlaghőmérséklet volt, ez a mostani héten csak 87 Bcf-et tett ki.

Henry Hub földgázár a mindenkori legközelebbi határidőre (USD/MMBTU)

Forrás: Bloomberg

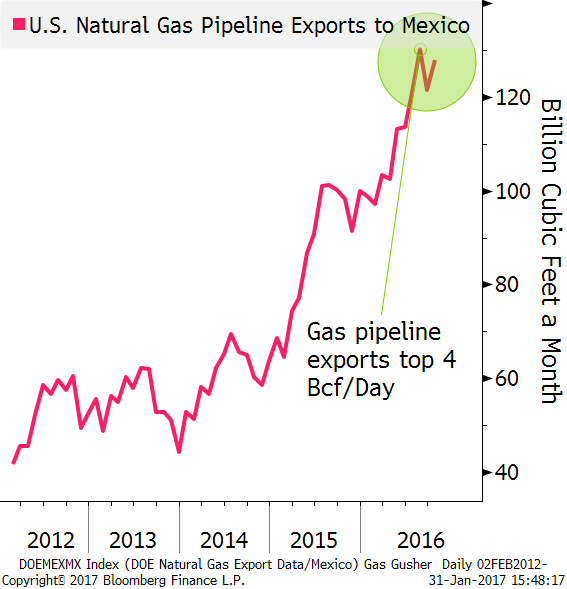

A piac azonban egy másik tényezőtől jobban aggódik. Ez pedig az, hogy a Mexikó felé történő gázexport megszűnhet vagy drasztikusan csökkenhet, ha a két ország között kereskedelmi háború tör ki Trump 20%-os importvámja (border tax) miatt. Az elmúlt években ugyanis az amerikai gázipar profitált Mexikó gazdasági fellendüléséből. Az új gázvezetékeknek és a növekvő mexikói áramkeresletnek köszönhetően (ami részben az amerikai feldolgozóipar Mexikóba történő telepítésének tudható be) a mexikói gázimport napi 4Bcf-re ugrott.

Mexikói gázimport alakulása az Egyesült Államokból (Bcf/hónap).

Forrás: EIA

Véleményem szerint ettől nem kell tartani. Mexikó kevesebb gázt termel jelenleg, mint amit elfogyaszt – 2014-ben 23,600 ktoe (ezer tonna egységes) importja volt az országnak, ami kb. 913 Bcf gáznak felel meg, ami lényegében az Egyesült Államok fedez (a napi 4Bcf import éves szinten 1.460BCf importot jelent). Ez persze megváltozhat hosszú távon, ha a Mexikói-Öbölben lévő beruházások magas szintet érnek el. De rövidtávon szinte kizárt, hogy helyettesíteni lehet az USA importot, ami ráadásul nem számít drágának.

Az amerikai gázárakban továbbra is emelkedést látok 1-3 éves távon. A kereslet évi 7-8% nő, főleg az áramtermelésnek köszönhetően, ami a kőszén alapról egyre inkább földgáz irányába változik. A cseppfolyós földgáz projektek is növelik a kereslet, miközben a gáztermelés felfutása csak lassabban következik be. Ez utóbbi egyébként az olajár függvénye is, hiszen sok helyen – Permian, Bakken, Eagle Ford mezőkön – a gáz az olajjal együtt kerül a felszínre, míg a Marcellus vagy az Utica mezők esetében beszélhetünk tiszta gáztermelésről. A Trump által bevezetésre kerülő import vám, ha ez Kanada felé is bevezetésre kerül, ráadásul a kanadai nettó importárat is emelheti, ami az USA-ban eredményezheti az árak emelkedését. A kérdés inkább, hogy lesz az az árszint, ami már kellően serkentő lesz az USA termelőinek, hogy kielégítsék ezt a megnövekedett keresletet, illetve milyen ár mellett lesz a kőszén ismét versenyképes az Egyesült Államokban.

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának