Nehezen tudom elképzelni, hogy az idei évben a Brent olaj átlagára meghaladná az 60 dollárt hordónként, míg 2018 után sem hiszem, hogy 65-70 dollárnál magasabb lesz ez az átlag.

Ennek az oka, hogy drasztikus mértékben javult a fő vetélytárs, az amerikai palaolaj termelők hatékonysága, ami véleményem szerint romokba döntheti az OPEC álmait. Szaúd-Arábia ugyanis a piaci viszonyok térnyerésével próbálta gyengíteni az amerikai palatermelőket 2014-ben, ami részben sikerült, mert az USA nyersolaj termelése a 2015. áprilisi 9,6 millió hordó/nap szintről egy év alatt 8,6 millió hordó/napra csökkent. A megelőző három évben az USA nyersolaj termelése közel 1 millió hordó/nap mértékben nőtt, ami azt jelenti, hogy az USA egymaga ki tudta elégíteni a világ nyersolaj növekedési igényének (napi 1,2-1,5 millió hordó/nap) többségét ebben az időszakban, igaz 100 dolláros olajár mellett.

Teljesen romokba dönteni azonban nem sikerült a szaúdiaknak ezt a gyorsan fejlődő USA palaolaj termelést, ami az utóbbi hónapokban újabb lendületet vett. Az OPEC megegyezés ugyanis stabil 50 dolláros támaszt adott a piacnak, aminek következtében ezek a termelők ismét fedezni tudták a jövőbeli olajtermelésüket, ami az alapfeltétele, hogy a finanszírozók is kinyissák a bukszát. Az USA energiaügynöksége (EIA) a legutóbbi elemzésében az USA 2017-es nyersolaj termelési előrejelzését 8.78 millió hordó/napról 9 millióra emelte, míg 2018-ra a nyersolaj kihozatal 9,3 millió hordó/nap mértékre nőhet. Ezek az értékek szerintem ráadásul alábecsülik a potenciált, ugyanis a hatékonyság drasztikusan javult.

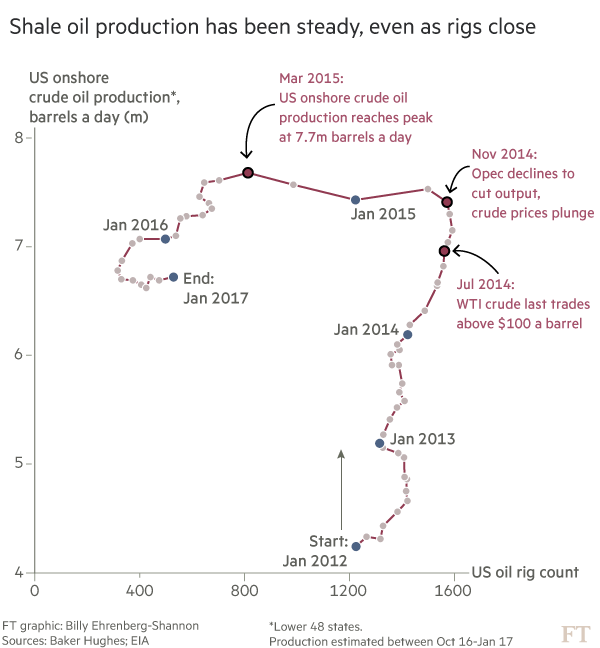

USA szárazföldi kitermelésének alakulása és a fúróberendezések száma. Forrás: FT

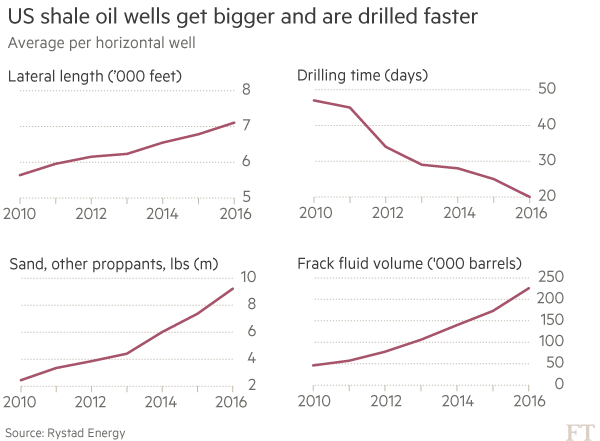

Olyannyira, hogy a Permian mezőn a legjobb kutak már 30 dollár alatt termelnek, míg a másik két palamezőn, az Eagle Ford-on és a Bakken-ön is 50-60 dollár/hordó között van az átlagköltség, miközben a mellékesen kitermelt gázt is el lehet adni. Ráadásul a szakértők szerint további hatékonyságnövelés várható, aminek egyébként több forrása is van. Egyrészt most csak 529 fúróberendezés van használatban szemben a 2014-es 1400 feletti számmal. Ezek azonban mind elsőosztályú berendezések, amely rövidebb idő alatt fúrják meg a lelőhelyet: a Rystad Energy nevű tanácsadó cég szerint a fúrás időtartamának átlaga 20 nap a 2013-as 29 nap helyett. Másrészt sokkal hosszabban is tudnak fúrni vízszintesen: az átlag fúráshossz már 7,100 láb szemben a korábbi 6,200 lábbal (1 láb= 0,3048 méter). Végezetül sokkal nagyobb mennyiségű fúróiszap megy átlagosan egy kútba: 226 ezer hordó folyadék és 9,2 millió font propánt (propánt: speciális, gyakran toxikus anyagokat is tartalmazó szilárd homok keverék, ami segíti a kőzetrepesztést) a mostani átlag, szemben a korábban használt 106 ezer hordóval és 4,4 millió fonttal (1 font= 0,453592 kg). Ennek hatására az úgynevezett teljes kitermelési mutató kutanként 736 ezer hordóra nőtt, ami a kétszerese a 2013-as értéknek. Ezek miatt az átlagos kitermelési költség 20-25 dollár/hordóval csökkent 2017-re a 2014-es értékekhez képest az USA olajpala mezőin. 60 dollár feletti árak mellett a teljes USA nyersolaj spektrum nyereségessé válik, ami ismét közelebb hozhatja az évi 1 millió hordó/nap kitermelés növelést.

Az USA palaolaj termelésének alakulása. Miként alakult a fúrások hossza ezer lábban, a fúrási idő napban, a homok és más propánt anyagok felhasználása millió fontban és a folyékony anyagok felhasználása a repesztés során ezer hordóban. Forrás: FT

Pletser Tamás

EMEA Olaj –és Gázipar Elemző, Erste Befektetési Zrt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának