A MOL negyedik negyedéves eredménye felülmúlta a konszenzust, elsősorban a nagyon nyereséges kőolaj finomítási tevékenységnek köszönhetően

Az Erste szektorelemzője február 20-án tette közzé a MOL negyedik negyedéves eredményéről szóló értékelését. Az elemzés főbb megállapításai: A MOL ma tette közzé 2025. negyedik negyedéves eredményét. A tiszta CCS EBITDA 291,6...

Az Erste szektorelemzője február 20-án tette közzé a MOL negyedik negyedéves eredményéről szóló értékelését. Az elemzés főbb megállapításai:

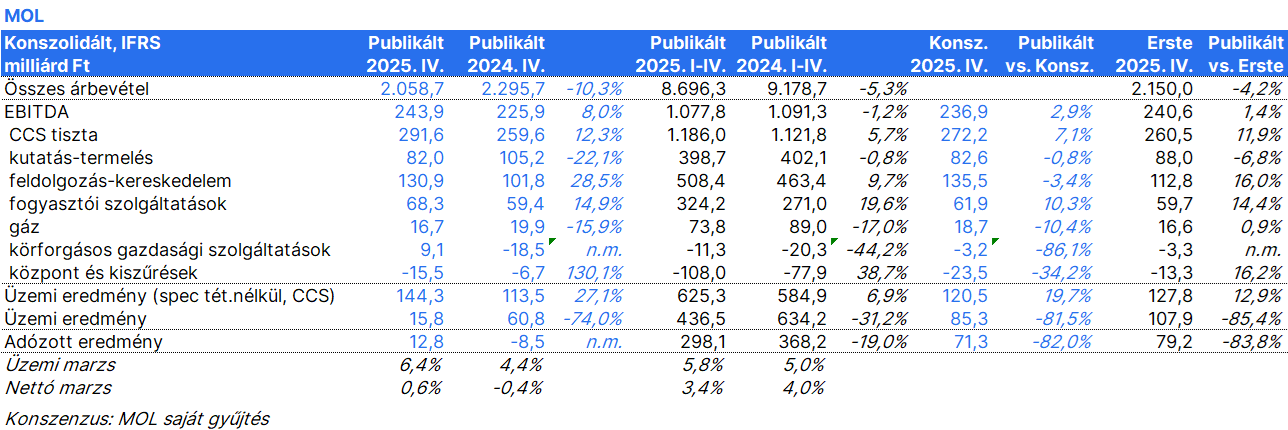

A MOL ma tette közzé 2025. negyedik negyedéves eredményét. A tiszta CCS EBITDA 291,6 milliárd forint volt, meghaladva a 272,2 milliárd forintos piaci konszenzust.

A fő szegmensek számai:

Kutatás-termelés (Upstream): A szegmens 82 milliárd forint tiszta EBITDA eredménye összhangban van a konszenzussal. A MOL által realizált szénhidrogén ár hordóegyenértékesenként 57,9 dollárra csökkent az olaj- és gázárak esése miatt. A társaság napi 99,4 ezer hordóegyenértékes termelést ért el a vizsgált időszakban, ami meghaladja az Erste elemzőjének várakozását, főként a közép-európai, az azeri és a társult vállalatok (elsősorban az iraki Pearl) kedvező hozzájárulásának köszönhetően.

Finomítás (Downstream): A tiszta CCS-alapú EBITDA 130,9 milliárd forint lett, ami nagyon erős eredmény és megfelel az elemző várakozásainak. A profit a finomítási tevékenység miatt lett erős. A Brent alapú komplex finomítói marzs 11,7 dollárra ugrott hordónként, miközben az Ural/Brent árkülönbség is nőtt (4,4 dollárra hordónként). A petrolkémiai árrés 139 euróra esett tonnánként a negyedik negyedévben, szemben a harmadik negyedévi 166 euróval. A MOL a 2025. októberi dunai finomítói tűz miatt 21%-kal kevesebb nyersolajat dolgozott fel éves szinten.

Fogyasztói szolgáltatások: A szegmens 68,3 milliárd forint tiszta EBITDA eredménye kismértékben meghaladta a konszenzust (61,9 milliárd forint), ami a robusztus üzemanyag- és nem üzemanyag árrések, valamint az erős forintnak köszönhető.

Körforgásos gazdaság: A szegmens pozitív EBITDA-t ért el (9,1 milliárd forint) a tarifák emelése, hatékonyságjavító intézkedések és a szezonálisan alacsonyabb működési költségek révén.

A MOL működési eredményét negatívan befolyásolta, hogy az ACG-nél és a lengyel fogyasztói szolgáltatás üzletágban eszközleírásai voltak, ami miatt az amortizációs és értékvesztés soron a költségszint 137 milliárd forintról 228,1 milliárd forintra nőtt az idei harmadik negyedévről a negyedik negyedévre. Ez az működési profitot lejjebb vitte, ami így alulmúlta az elemzői konszenzust.

Az elemző összességében úgy látja, hogy a MOL erős működési teljesítményt nyújtott 2025 negyedik negyedévében, a finomítási szegmens sikeresen ellensúlyozta a gyengébb petrolkémiai árrések és a csökkenő szénhidrogén árak miatt visszaeső jövedelmezőséget. Különösen figyelemre méltó, hogy a körforgásos gazdaság üzletág pozitív EBITDA-t ért el, ami váratlan volt. Ugyanakkor a vállalat nettó eredménye elmaradt a várakozásoktól az ACG és a lengyel kiskereskedelmi hálózat értékvesztése miatt. 2025-ben a MOL 3,37 milliárd dollár tiszta, CCS-alapú EBITDA nyeresége meghaladja a korábbi, 3 milliárd USD célkitűzést. A jövőre nézve a vállalat kilátásai a külső környezeten és a nyersolaj ellátási kihívásokon múlnak. 2026. január 27. óta nem jön nyersolaj a keleti irányból, miután az orosz hadsereg támadást intézett a Barátság kőolajvezeték rendszer ellen. A MOL, hogy biztosítsa a zavartalan finomítási tevékenységet, a magyar és szlovák stratégiai tartalékokat veszi igénybe, illetve tengeri nyersolajat vásárol, amit az Adria vezetékrendszeren keresztül szállít a hiány pótlására. A kérdés továbbra is nyitott, hogy a MOL tud-e orosz nyersolajat vásárolni a jövőben. Az előjelek alapján az ellátásban a jövőben inkább a tengeri kőolajféléknek lesz szerepe a keleti vezetékrendszer leállása és a Janaf politikája miatt, mivel a horvát vállalat nem kíván orosz kőolajat szállítani a MOL csoportnak.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.