Néhány éve még kérdéses volt, de ma már egyértelmű, hogy a Netflix nyerte meg a streaming-háborút. Tavaly januárban a vállalat arról számolt be, hogy több, mint 300 millió előfizetővel rendelkezik. Azóta ez minden bizonnyal nőtt, a január 20-án érkező...

Néhány éve még kérdéses volt, de ma már egyértelmű, hogy a Netflix nyerte meg a streaming-háborút. Tavaly januárban a vállalat arról számolt be, hogy több, mint 300 millió előfizetővel rendelkezik. Azóta ez minden bizonnyal nőtt, a január 20-án érkező jelentésükből derül majd ki a pontos adat. Toronymagasan vezetik a szolgáltatók rangsorát, a második és harmadik helyezett az Amazon Prime 200 millió körüli és a Disney+ 130 millió előfizetővel.

Az árfolyam azonban az utóbbi fél évben lejtmenetben halad, a Netflix ez idő alatt elveszítette piaci kapitalizációjának egyharmadát. Az RSI indikátor már túladottságot jelez, amire az elmúlt években nem volt példa.

Forrás: Erste, Bloomberg

A negatív teljesítmény két fő tényezőnek tudható be.

- A befektetők attól tartanak, hogy egyre nehezebb lesz újabb és újabb előfizetőket bevonzani, ami megkérdőjelezi a növekedési sztorit és az ezzel járó magasabb értékeltséget.

- Warner-felvásárlás: A Netflix előszőr részben készpénzzel, részben saját részvénnyel fizette volna ki a rivális részvényeseit, legutóbb pedig azt ajánlotta fel, hogy készpénzben teljesítené a teljes 72 milliárd dolláros vételárat (27,75 dollár/részvény) a Warner streaming és stúdió üzletágáért, miután a Warner leválasztja a hagyományos televíziós üzletágát egy külön cégbe. A két vállalat között már megszületett a megállapodás, de a szabályozó hatóságok még keresztbe tehetnek, arra hivatkozva, hogy a Netflix túl nagy piaci részesedése ártana a versenynek. A piac vegyesen értékelte a tervet, mivel a befektetők egy része kételkedik abban, hogy megéri-e egyáltalán az akvizíció.

Az első pontban jelzett kihívást a Netflix vezetősége is felismerte. Először az előfizetések megosztását kezdték korlátozni, majd ezután jöttek a reklámokat tartalmazó, cserébe alacsonyabb árú csomagok. Így az előfizetésekből származó bevétel mellett egyre fontosabb szerepet kap a hirdetési díjakból befolyó összeg. A filmes-sorozatos világon túllépve a vállalat egyre több élő tartalmat is elérhetővé tesz a felületein. Sporteseményeket, stand-up esteket, díjátadókat közvetítenek, podcastokat indítanak, ezzel is szélesítve a kínálatot.

A Disney sikerein felbuzdulva fizikai szórakoztatóközpontok létesítésébe is belekezdett a vállalat. Egyelőre két Netflix House működik Dallasban és Philadelphiában, ahol a legnépszerűbb Netflix-sorozatok tematikájára épülő programokra fizethetnek be a látogatók.

A Warner-akvizíció is az első pontban jelzett problémát hivatott kezelni, hiszen ha organikusan már kevesebb új ügyfelet lehet bevonzani, akkor a rivális felvásárlása által növekedhetne tovább a Netflix előfizetői bázisa és műsorkínálata is. A befektetőket azonban egyelőre nem sikerült meggyőzni, ennek következménye a több, mint 30%-os árfolyamesés az elmúlt fél évben. Felmerül a kérdés, hogy ekkora korrekció után olcsóvá vált-e a részvény.

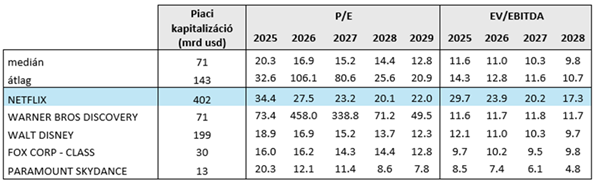

A lenti táblázat alapján láthatjuk, hogy a Netflix P/E rátája jelentősen magasabb, mint a versenytársaké. Igaz, ez az elmúlt években is hasonlóképp alakult. A 34%-os esés után sem tűnik úgy, hogy kifejezetten olcsóvá vált volna, ezért indokoltnak tűnnek a magas értékeltséggel kapcsolatos aggodalmak. A Warner P/E aránya rendkívül magas, de az EV/EBITDA mutató árnyalja a képet, ott több, mint 50%-os a diszkont a Netflixhez viszonyítva, és ez a hasonló cégek értékeltségével nagyjából megegyezik.

Értékeltség

Forrás: Erste, Bloomberg

Ez alapján a Netflix fair értéken vásárolja meg a rivális céget. Ráadásul a vezetőség szerint az egyesülést követő harmadik év végére 2-3 milliárd dolláros éves költségmegtakarítást érnek el. Ennek a jelenértéke 20-25 milliárd dollár, ami a Netflix piaci kapitalizációjának 5-6%-a, tehát ekkora pozitív hatás lenne indokolt az árfolyamban is.

Az elemzők optimisták, a célárak átlaga jelenleg 124 dollár, ami 40%-kal magasabb az aktuális árfolyamnál. Igaz, az elmúlt hónapokban az ő optimizmusuk is mérséklődött, hiszen novemberben még 160 dollár körüli átlagos célárat láthattunk. A január 20-án, kedden érkező 2025 negyedik negyedéves és éves jelentésnek nagyon jól kell sikerülnie ahhoz, hogy megfordítsa a Netfilx negatív trendjét és ismét hosszútávú emelkedés kezdődjön.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.