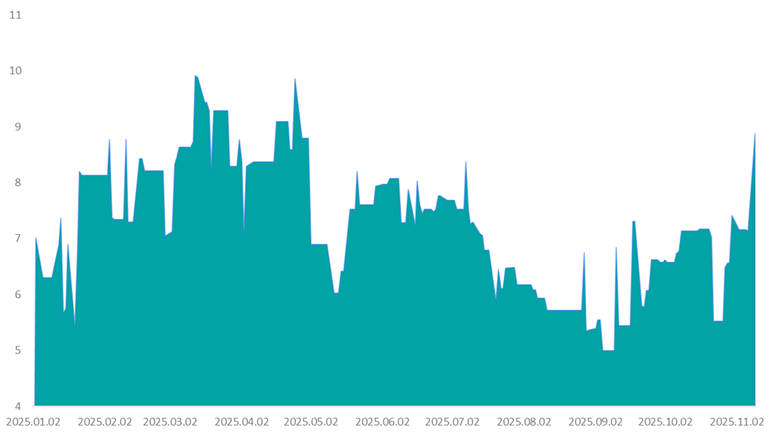

Az Ural és a Brent típusú kőolajféleségek közti árkülönbség az október végén tapasztalt 5-6 dollárról a napokban közel 9 dollárra ugrott hordónként. Ez a növekedés egyértelműen a november 21-én életbe lépő, az orosz Rosznyeft...

Az Ural és a Brent típusú kőolajféleségek közti árkülönbség az október végén tapasztalt 5-6 dollárról a napokban közel 9 dollárra ugrott hordónként. Ez a növekedés egyértelműen a november 21-én életbe lépő, az orosz Rosznyeft és Lukoil elleni amerikai szankcióknak köszönhető. Ki kell persze emelni, hogy az Ural piaca 2022 óta lényegesen átláthatatlanabb lett: az általálunk használt ár, a Reuters által becsült mediterrán Ural valószínűleg kismértékben eltér a piac által követett indiai áraktól. De így elmondható, hogy a szankciók igenis hatnak az oroszokra, az olajvállalataik csak nagyobb diszkonttal tudnak túladni kőolajtermékükön a világpiacon.

Az elmúlt napokban jelent meg a hír, hogy öt jelentős indiai finomító mondta le az orosz kőolaj vásárlásait a fenti amerikai lépések miatt. Emellett kínai állami finomítói cégek is kerülik az orosz nyersanyagot. Bár a MOL csoport és Németország is kérte ezen szankciók elhalasztását határozatlan időre, a lépések így is hatnak már most a piacra. A kisebb vásárlói kör miatt ugyanis engedni kell az árból az orosz eladóknak, különben kiárazódnak a piacról.

A MOL számára mindenesetre az Ural/Brent különbség szélesedése jó hír. A magyar vásárlások esetén 95%-os adó sújtja a hordónként 5 dollár feletti Ural/Brent árkülönbséget, de a Slovnaft vásárlásai esetén a kisebb költség okozta működési profitnövekedés egy az egyben a cég zsebében marad. Az Erste becslése szerint az 5 dolláros Ural/Brent árkülönbség felett minden dollárral olcsóbb orosz kőolaj 35-40 dollárcenttel kisebb nyersolaj költséget jelent hordónként a MOL csoportnak. Az éves 200 ezer hordó/nap orosz kőolaj importot feltételezve, ez napi 70-80 ezer dollárt, éves szinten pedig 25-29 millió dollárt tesz ki. Vagyis a MOL profitja ennyivel lehet nagyobb, ha átlagosan egy dollárral olcsóbb az Ural a Brenthez képest, ameddig a cég hozzáfér az orosz nyersolaj importhoz.

Az Ural/Brent árkülönbség alakulása az év eleje óta (USD/bbl)

Forrás: Reuters

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának