Az Erste szektorelemzője november 3-án tette közzé az OTP harmadik negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai: Az OTP 2025. november 7-én hajnalban teszi közzé harmadik negyedéves eredményét. A bank...

Az Erste szektorelemzője november 3-án tette közzé az OTP harmadik negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai:

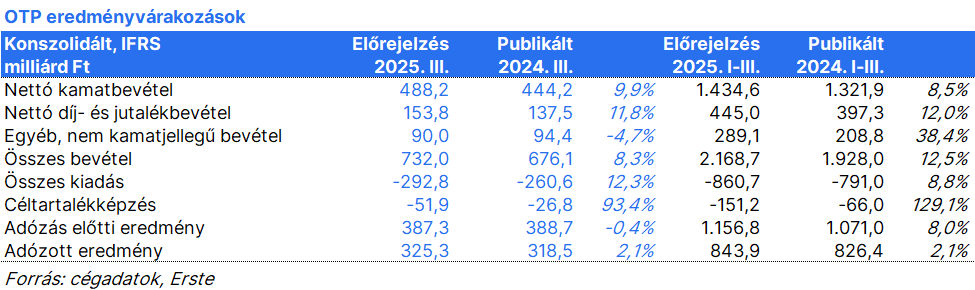

Az OTP 2025. november 7-én hajnalban teszi közzé harmadik negyedéves eredményét.

A bank várhatóan erőteljes harmadik negyedéves eredményről számol majd be, ami ugyanakkor kissé elmaradhat a második negyedévében mutatott kivételesen erős teljesítménytől. Az alapvető bevételek a második negyedévhez képest várhatóan emelkedtek, tükrözve a folytatódó üzleti lendületet. Ezt azonban valószínűleg ellensúlyozza az egyéb bevételek csökkenése és a működési költségek növekedése. Az Erste előrejelzése szerint az adózott eredmény összességében 325,3 milliárd forintot érhetett el az idei harmadik negyedévében, ami 2%-os éves növekedést jelent a már amúgy is erős tavalyi harmadik negyedévéhez képest.

Az elemző arra számít, hogy a hitelezési volumen tovább bővült 2025 harmadik negyedévében, a negyedéves növekedés várhatóan 3,5% volt. Üzbegisztánban felgyorsult a növekedés, és a hitelvolumen bővülése kulcsfontosságú növekedési motor lehetett. Magyarországon a szeptemberben indult Otthon Start program várhatóan a negyedik negyedévétől kezdődően támogatja a hitel volumeneket. Eközben egyes ügyfelek a programra számítva kivárhattak, ami potenciálisan mérsékelhette a 2025 harmadik negyedévi jelzáloghitelezést.

A magyarországi lakossági betétállomány növekedése várhatóan tovább támogatta a nettó kamatbevétel és a nettó kamatmarzs javulását az OTP hazai piacán. Ezzel szemben az euróövezeti országok valószínűleg némi marzs nyomással szembesültek, ami nagyjából stabil csoportszintű kamatmarzsot eredményezhetett a negyedévben. A becsült 10%-os éves nettó kamatjövedelem növekedés tehát várhatóan elsősorban a hitelállományok bővülésének köszönhető.

A nettó díj- és jutalékbevételek várhatóan szerényen növekedtek az előző negyedévhez képest, míg az egyéb nem kamatjellegű bevételek stabilak maradhattak, bár az előző negyedév magas szintje alatt. A tartós költségnyomás – különösen a bérinfláció és az informatikai beruházások – miatt a működési költségek mind negyedéves, de különösen éves szinten (+12%) növekedhettek. A kockázati költségek várhatóan közel megduplázódtak éves szinten, bár a második negyedévben tapasztalt magas szinttől még így is elmaradhattak.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.