Az előttünk álló héten fontos konjunktúra-adatokat publikál a KSH szeptemberre vonatkozóan. Mind az ipari termelési, mind a kiskereskedelmi forgalmi adat csütörtökön reggel érkezik. Az ipari termelés adata talán kicsit érdekesebb lehet most; a nagy kérdés, hogy a 2023...

Az előttünk álló héten fontos konjunktúra-adatokat publikál a KSH szeptemberre vonatkozóan. Mind az ipari termelési, mind a kiskereskedelmi forgalmi adat csütörtökön reggel érkezik.

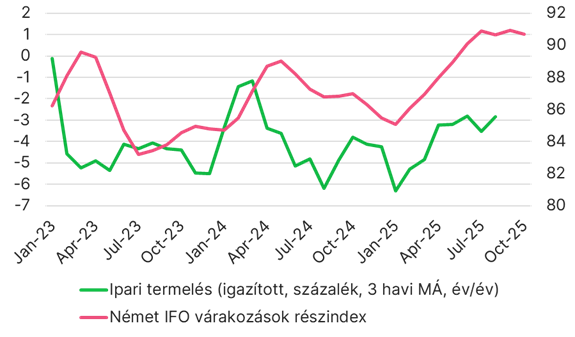

Az ipari termelés adata talán kicsit érdekesebb lehet most; a nagy kérdés, hogy a 2023 januárja óta látott negatív éves adatok után pozitívba tud-e fordulni az ipari termelés igazított éves indexe.

Az idén már a harmadik éve tartó ipari visszaesés első számú magyarázója a német gazdaság évek óta tartó stagnálása. Magyarország legfontosabb külkereskedelmi partnere ugyanis továbbra is Németország, ami főként az autóipari termékeknek és az akkumulátoroknak meghatározó felvevőpiaca. A kapcsolatot jól jelzi a német IFO üzleti bizalmi index és a magyar ipari teljesítmény szoros együttmozgása.

Az elmúlt hónapokban az IFO index várakozások komponensének lassú javulását láthattuk, korai lenne azonban nagyon látványos áttörésről beszélni. A német ipart ugyanis továbbra is sújtják a magas energiaárak, és az erősödő kínai verseny, miközben az amerikai vámemelések újabb bizonytalansági faktort jelentenek.

A magyar ipar kapcsán szeptemberre havi alapon visszapattanást várunk az augusztusi, jórészt a nyári leállásoknak köszönhető jelentős visszaesést követően, ami enyhe pozitívba viheti az éves adatot.

A rövid távú kilátások továbbra is bizonytalanok, hiszen az összességében továbbra is fennálló amerikai-kínai feszültségek miatt a következő hetekben az autógyártást a chiphiány is ismét sújthatja. A debreceni BMW indulása viszont a negyedik negyedévtől támogathatja az ipar teljesítményét.

A hazai ipari termelés és a német IFO index

Bloomberg, IFO, KSH, Erste Research

a magyar, az amerikai, az osztrák

és a német piacokon.