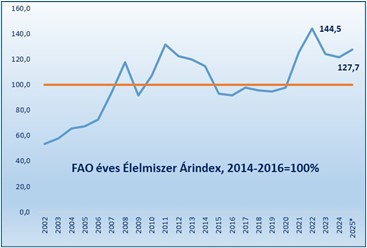

A globális élelmiszerárak immár öt éve emelkedő pályán vannak. Az emelkedés üteme a 2022 márciusi csúcs után lassult egy ideig, de ma újra felfelé mutat a görbe. Reálértékben a grafikon lankásabb, de emelkedő. Az ördög azonban a részletekben rejtezik, ahogy a mi kilátásaink is. Ha a fontosabb értékláncok globális mozgási irányait átlátjuk, következtethetünk hazai hatásaikra. Először tehát rágjuk át magunkat a trendeken!

A FAO élelmiszerár-indexe (FFPI) 2025 augusztusában átlagosan 130,1 pont volt, ami gyakorlatilag változatlan a felülvizsgált júliusi 130,0 pontos szinthez képest. A gabona- és tejárindexek csökkenését ellensúlyozta a hús-, cukor- és növényi olajindexek emelkedése. Összességében az FFPI 8,4 ponttal (6,9%-kal) volt magasabb, mint 2024 augusztusában, de 30,1 ponttal (18,8%-kal) maradt el a 2022 márciusában elért csúcstól.

A FAO gabonaárindexe augusztusban átlagosan 105,6 pontot ért el, ami 0,8 ponttal (0,8%-kal) alacsonyabb júliushoz képest és 4,5 ponttal (4,1%) 2024 augusztusához képest. A nemzetközi búzaárak hónapról hónapra csökkentek, ami a bőséges globális kínálatot és a visszafogott importkeresletet tükrözi, különösen az ázsiai és észak-afrikai nagy vásárlók részéről. Az Európai Unióban és az Orosz Föderációban a nagyobb termés ránehezedik az árakra. Ezzel szemben a kukorica világpiaci ára a harmadik egymást követő hónapban emelkedett, főként a hőhullámok Európai Unión belüli hozamokra gyakorolt hatása miatti aggodalmak, valamint a takarmányfelhasználás és az etanolgyártás iránti megnövekedett kereslet miatt, különösen az Amerikai Egyesült Államokban. A cirok világpiaci ára csökkent, míg az árpáé emelkedett. Eközben - az exportőrök közötti folyamatos kiélezett verseny közepette - a FAO All Rice Price Index 2,0 százalékkal csökkent 2025 augusztusában.

A FAO növényi olaj árindexe augusztusban átlagosan 169,1 pontot ért el, ami 2,3 ponttal (1,4%-kal) magasabb az előző hónaphoz képest, és 2022 júliusa óta a legmagasabb szintet érte el. A növekedést a pálma-, napraforgó- és repceolaj magasabb jegyzései okozták, ami több mint ellensúlyozta a szójaolaj értékének enyhe csökkenését. A pálmaolaj nemzetközi ára augusztusban a harmadik egymást követő hónapban emelkedett, nagyrészt az erőteljes globális importkeresletnek és az Indonézia 2026-ban a biodízel-keverési mandátumának további emelésére vonatkozó híreknek köszönhetően. A napraforgóolaj és a repceolaj globális ára emelkedett a fekete-tengeri régióban, illetve Európában szűkülő kínálat miatt. Ezzel szemben a szójaolaj világpiaci ára lejjebb esett, ami elsősorban a 2025/26-os szezonban a bőséges globális szójabab-ellátás kilátásait tükrözi.

A FAO húsárindexe augusztusban átlagosan 128,0 pontot ért el, ami 0,7 ponttal (0,6%-kal) emelkedett júliushoz képest és 5,9 ponttal (4,9%-kal) az egy évvel ezelőttihez képest, ami új történelmi csúcsot jelent. Az emelkedést a marha- és juhhús továbbra is magasabb ára okozta, amely ellensúlyozta a nagyrészt stabil sertéshúsjegyzéseket és az alacsonyabb baromfihúsárakat. A marhahús nemzetközi árai új rekordmagasságot értek el, amit az USA erős kereslete támasztott alá, amely fellendítette az ausztrál jegyzéseket, valamint a Kínából érkező szilárd importkereslet, amely szilárdan tartotta a brazil exportárakat annak ellenére, hogy a további vámok kivetését követően csökkent az Amerikai Egyesült Államokba irányuló értékesítés. A juhhús ára az ötödik egymást követő hónapban emelkedett, ami az óceániai exportellátás szűkösségét tükrözi, a nagyobb mennyiségek pedig a jövedelmezőbb piacokra, nevezetesen Nagy-Britannia és Észak-Írország Egyesült Királyságára és az Amerikai Egyesült Államokra irányultak. A sertéshús világpiaci árai stabilak maradtak a kiegyensúlyozott globális keresleti és kínálati feltételek közepette. Ezzel szemben a baromfihús jegyzései csökkentek, a Brazíliából származó bőséges exportálható készletek nyomása miatt. Bár Brazília június közepén magas patogenitású madárinfluenzától mentesnek nyilvánította kereskedelmi baromfifarmjait, néhány jelentős kereskedelmi partner által fenntartott importkorlátozások továbbra is befolyásolták a keresletet.

A FAO tejárindexe 2025 augusztusában átlagosan 152,6 pontot ért el, ami 1,3 százalékos csökkenést jelent júliushoz képest, ami a második egymást követő havi csökkenést jelenti, miközben 16,2 százalékkal meghaladja az egy évvel korábbi szintet. A csökkenés a vaj, a sajt és a teljes tejpor (WMP) alacsonyabb nemzetközi árait tükrözte, amelyek meghaladták a magasabb sovány tejpor (SMP) jegyzéseket. A vaj ára augusztusban 2,5 százalékkal csökkent, mivel az új-zélandi robusztus termelés – az ország szezonális termelésének csendje ellenére – és az Európai Unióból érkező folyamatos ellátás növelte a globális elérhetőséget, míg az importkereslet, különösen Ázsiából, visszafogott maradt. A sajtárak 1,8 százalékkal csökkentek, megfordítva az április óta tartó emelkedést, a kulcsfontosságú ázsiai piacok enyhébb kereslete és a szezonálisan alacsony exporttevékenység nehezítette az óceániai piacokat, míg az Európai Unióban az ünnepi időszakban gyengébb belső kereslet és a fokozott exportverseny nyomást gyakorolt a sajtárakra. A WMP árai 0,3 százalékkal csökkentek, ami a kulcsfontosságú importáló országok visszafogott keresletét tükrözi. Ezzel szemben az SMP árak 1,8 százalékkal emelkedtek, az új-zélandi korlátozott exportálható többlet és a délkelet-ázsiai állandó kereslet miatt.

A FAO cukorárindexe augusztusban átlagosan 103,6 pontot ért el, ami öt egymást követő havi csökkenés után 0,3 ponttal (0,2%-kal) emelkedett júliushoz képest, de még mindig 10,3 ponttal (9,0%-kal) alacsonyabb az egy évvel ezelőtti szinthez képest. A növekedést elsősorban a brazil termelési kilátásokkal kapcsolatos aggodalmak okozták, a cukornád hozamának csökkenése és a kulcsfontosságú déli termesztési régiók alacsony cukorkitermelési aránya közepette. Emellett az erősebb globális cukorimport-kereslet, különösen Kínából, további felfelé irányuló nyomást gyakorolt az árakra. Az indiai és thaiföldi nagyobb termésre vonatkozó várakozások azonban a kedvező időjárási viszonyok miatt korlátozták az általános áremelkedést.

Stagnálásról beszélni tehát erősen megtévesztő. A növényi olajok, a marha és a juhhús áremelkedése, kiegészülve a cukorár-fordulattal ugyan ránk nézve nem rejtenek árbombát, csak egy pukkancsot, de a búzaár mérséklődése és a kukoricaár emelkedése már nagyon fontos. Előrejezéseinkben már hónapokkal ezelőtt ezekre az irányokra hívtuk fel a figyelmet.

A fenti ármozgások hű tökre a hazai mezőgazdasági termelői árindex. Ez az első hét hónapban 18,3 százalékkal volt magasabb, mint egy évvel korábban, és egy tavaszi lassulás után visszatért az év eleji növekedési szintjére. A görbén jól látható, hogy a múltból nem lehet a várhatóakra következtetni, nincs ciklikusság sem éven belül, sem hosszabb távon. Meglátásunk szerint, az év hátra lévő részében a mezőgazdasági árindex lassan mérséklődni fog, miközben ugyanaz mondható el az élelmiszeripar belföldi árairól és a fogyasztói élelmiszerárakról is.

Forrás: KSH

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

a magyar, az amerikai, az osztrák

és a német piacokon.

Címlapkép: Canva