A részvénypiaci kapituláció napjait éljük. Valószínűsíthető, hogy számos tőkeáttételes pozíció záródott és záródik jelen pillanatban is. Na meg a profitrealizálásról se feledkezzünk meg, amire lehetőséget adott a piac az...

A részvénypiaci kapituláció napjait éljük. Valószínűsíthető, hogy számos tőkeáttételes pozíció záródott és záródik jelen pillanatban is. Na meg a profitrealizálásról se feledkezzünk meg, amire lehetőséget adott a piac az elmúlt másfél éves emelkedésével. Ez még akkor is igaz, ha sokan opciókkal játszották meg az emelkedést. Szerencsére a veszteségük éppen ezért limitált, de a call opció másik oldalán álló bankok a „delta hedge” stratégia miatt viszont eladni kényszerülnek részvényeket, ami azét mégis lenyomja a piacot. Ugyanakkor pont a stratégia miatt, valószínűleg még így sem lesznek kénytelenek nagyobb veszteségeket elkönyvelni. Ilyen szempontból ez a piac már sokkal biztonságosabb, mint korábban volt.

A vámok a mostani becslések alapján akár 3,2 százalékponttal is csökkenthetik a GDP növekedést, cserébe viszont 1,9 százalékponttal növelhetik az inflációt. Azaz, ha így marad minden, akkor egy jó kis stagfláció vagy még annál is rosszabb jöhet. Abból pedig ténylegesen egy mélyebb recesszió következhet, ha gyors megoldást akarnak a döntéshozók. Az pedig azért lenne valószínű, mert már kevesebb, mint két év múlva lesznek az amerikai időközi választások, ahol a republikánusok nyilván nyerni szeretnének. Persze ezt húzza keresztbe a gazdasági vészhelyzet, amelyet Trump már korábban bevezetett, s így saját párttársait is „kivonta a forgalomból”. Trumpot ismerve mindenesetre nem lennék meglepődve, ha a bizalmi vagyonkezelője esetleg short pozíciókkal próbálná megjátszani ezt a piaci turbulenciát. Vagy éppen valaki más, aki szintén Trumphoz köthető. S biztos vagyok abban, hogy a demokraták most minden követ megmozgatnak, hogy találjanak valamiféle szabálytalanságot Trump pénzügyeiben, ami akár impeachment eljáráshoz is vezethet. Na de ez spekuláció, nézzük a szigorú tényeket.

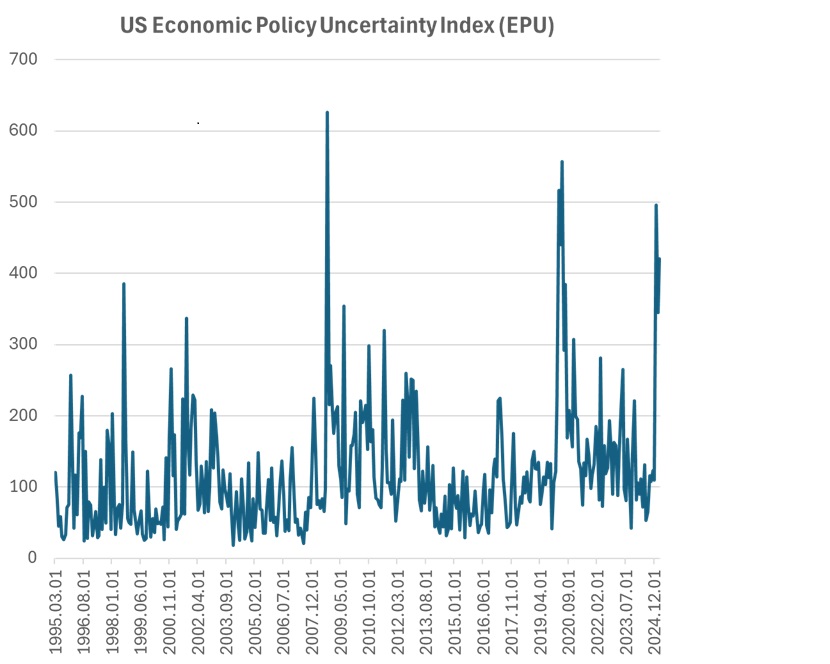

A gazdasági bizonytalanság index a napokban 1.000 pont környékén is járt, amire február végén volt utoljára példa, s azelőtt soha. Sem a dotcom lufinál, sem a 2008-as válságnál, sem a Covid idején nem volt ekkora az index. Akkor is csak 600 és 800 pont közé futott fel. Ezért használjuk a havi adatokat, ami ezt a volatilitást valamelyest kiszűri, de mutatja a folyamatokat. Március végén az index 400 pont fölé emelkedett, s az előző hónapok végén is magas értéket mutatott. (Az indexet a 2010-es évek elején hozták létre, és a fontosabb hírcsatornán elhangzó kulcsszavak alapján számítják, 1900-ig visszatesztelve, s jól működött 2020-ban. Az egyik faktor, amihez illesztve van az a VIX index.) Korábban erről itt írtunk.

Amerikai bizonytalanság index

Forrás: Bloomberg, Erste

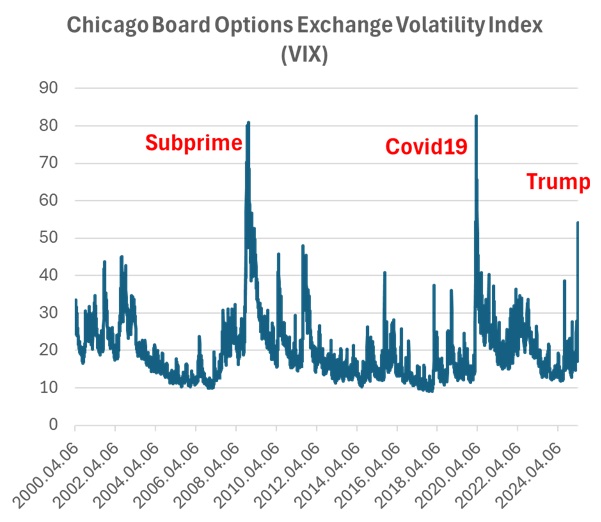

VIX index

Forrás: Bloomberg, Erste

Miközben a gazdasági bizonytalanság csúcsokat dönt, s néha magasabb is mint 2020-ban, vagy 2008-ban volt, a VIX indexben még mindig nem árazódott be akkora félelem, mint az előző két komolyabb visszaesés alakalmával. Ez pedig azt sugallja, hogy talán még mindig nincs vége a lejtmenetnek. Ugyanakkor azért amikor kapituláció szagú dolgok történnek, általában jön valami rövidtávú ellentétes irányú mozgás (ebben az esteben emelkedés), ami sok esetben a még meglévő pozíciók zárására alkalmas esemény. Persze ez alól is vannak kivételek. 2020-ban, amikor a kormány és a Fed is komoly lépésekkel támasztotta meg a gazdaságot, és a piacokat friss pénzzel árasztotta el, akkor a pattanásból igazándiból nem jött újabb esés. Szóval, ha továbbra sem történik visszakozás vagy valamiféle beavatkozás - amelyet korábban Trump és Powell is kizárt – akkor lehet érvényes a fent vázolt szcenárió.

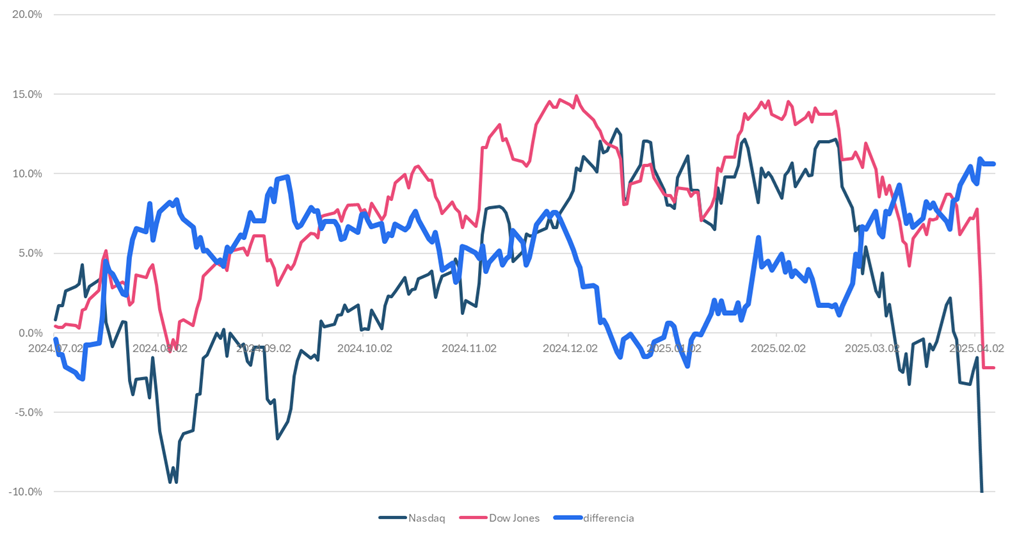

S akkor – kérem a bukóban ülők ne verjenek meg – nézzük meg a mérőműszerünket, amely Dow Jones longból és Nasdaq shortból áll.

Értékalapú részvények vs. növekedési részvények

Forrás: Bloomberg, Erste

Mint látható, a komolyabb esés már hasonló mértékben átterjedt az értékalapú részvényekre is, hiszen azokat (hagyományos iparágak) még jobban érinthetik az új vámterhek. Így már hasonló szánkázást láthattunk mind a két indexben, ami megállította a képzeletbeli pozíció további emelkedését. Mindenesetre a bizonytalanság közepette, amiben akár pozitívumok is lehetnek. Továbbra is ezt a különbözetet tartanám ideális pozíciónak.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának