Miközben a piacok már korábban beárazták, hogy 15-20 százalék közötti átlagos vámterhelést kapnak a nyakukba az országok, tegnap megint gyökeresen megváltozott minden. Pedig már szépen alakult az „adj a pletykára és vásárolj a hírre”...

Miközben a piacok már korábban beárazták, hogy 15-20 százalék közötti átlagos vámterhelést kapnak a nyakukba az országok, tegnap megint gyökeresen megváltozott minden. Pedig már szépen alakult az „adj a pletykára és vásárolj a hírre” forgatókönyv. Az olaj ára is egyre magasabb szintekre kúszott még annak ellenére is, hogy a heti adatok nem ezt indukálták. A részvénypiacok is belenyugodtak a korábbi kommunikáció alapján gondolt vámokba, s már emelkedő üzemmódba kapcsoltak. De Trump tudott újabb meglepetéssel szolgálni. Nevezetesen valami teljesen más matekot alkalmazott megint, valami olyasmit, ami magasabb számokat hozott ki a korábban kommunikáltnál. Így 25-30 százallékos lett az átlagos érték.

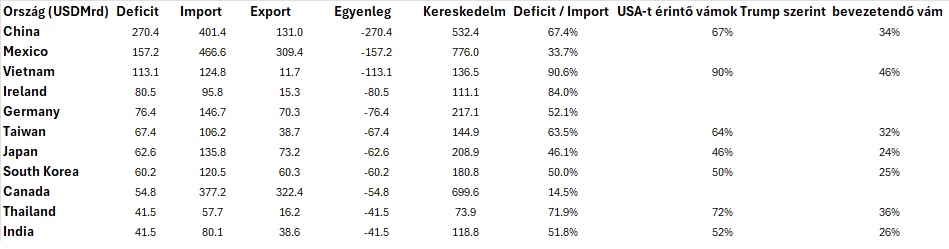

Azért érdekes, hogy mi a matek, mert megint úgy tűnik, hogy ez valamiféle alkudozás kezdete. Mint ahogy már az előző napokban számos ország esetében láttuk, a színfalak mögött megkezdődött az alkudozás. A probléma az, hogy ezek az országok a kölcsönösség jegyében, vagyis vám csökkentésekkel próbálnak alkut kötni, miközben Trump valami egészen más elgondolással megy előre. Mint ahogy a Wall Street Journal (WSJ) újságírója, Anthony DeBarros (James Surowicki számításai alapján) rámutatott, valójában itt az a szimpla matematika van a számok mögött, hogy a kereskedelmi deficit arányát osztották az import értékével, majd vették annak a felét. Ezeket az addicionális vámtarifákat kívánják bevezetni az adott kereskedelmi relációkkal szemben. Kivéve az USA-nak stratégiailag fontos termékeket, mint félvezetők, gyógyszerek, ritkaföldfémek, s pl. energiahordozók, stb. Lásd alább a számításunkat.

A kereskedelmi deficit aránya és a bevezetendő vámtételek

Forrás: World Population Review 2024-es kereskedelmi adatok, CNBC tarifa adatok, Erste számítás

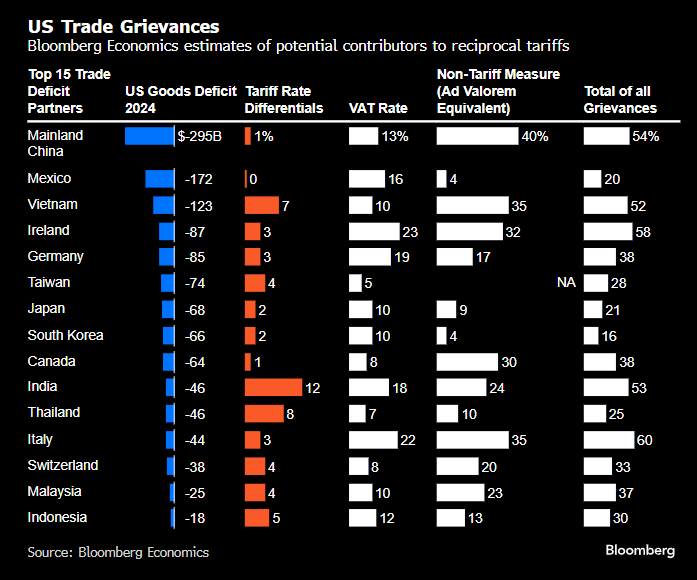

Mindeközben mások is próbálták összerakni a matekot, pl. a Bloomberg a beharangozott logika mentén.

Az amerikai vámtarifák és adókülönbözetek

Forrás: Bloomberg

Mint a két táblázatból is látható, a WSJ által leírt logika van a számok mögött.

Ez pedig egy elégé furcsa „kisiskolás” gondolkodás. Olyan fenyegetés, ami mögött a deficit aranyával arányos vám fenyegetés áll. Ez pedig azt a szándékot jelzi, amelyről korábban is beszéltünk, beszéltek, a kereskedelmi deficit megszüntetése. Csak az a furcsa ebben a dologban – ismételten –, hogy miért kell közben a piacokat, a piaci szereplőket – s nem csak a részvényesekre, hanem pl. a vállalatvezetőkre, fogyasztókra, stb. gondolok – félrevezetni mindenféle egyéb kommunikációval.

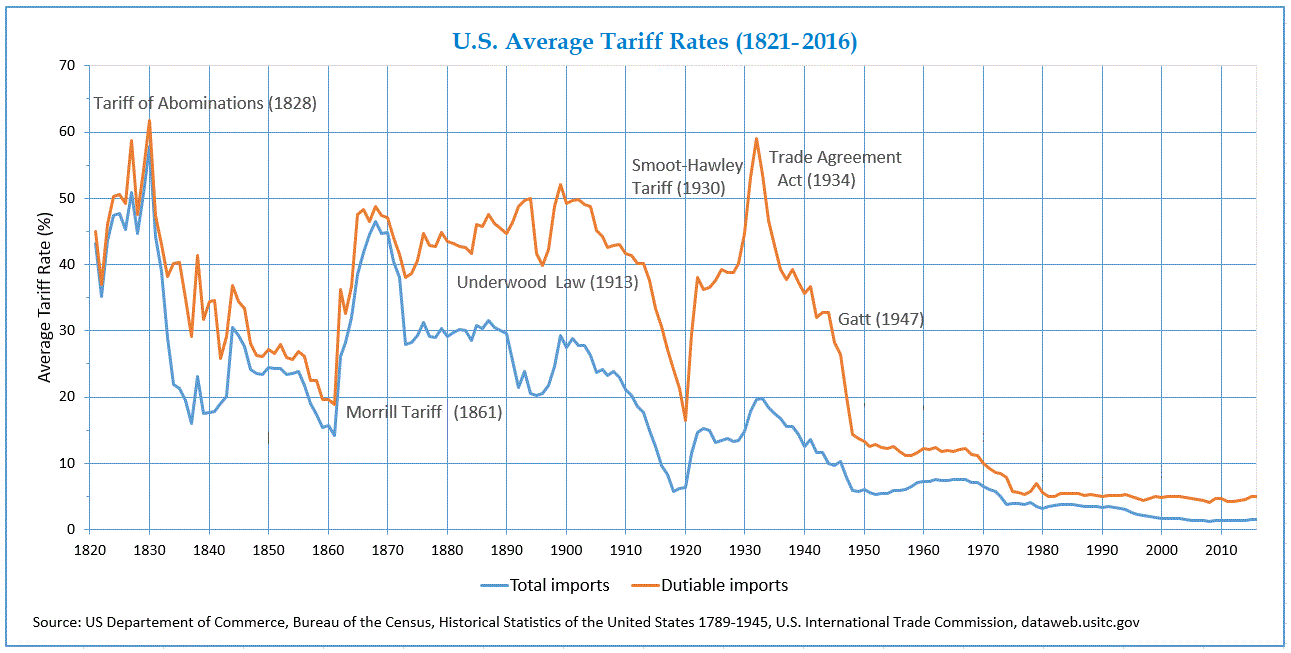

Az aranykort pedig úgy tűnik, hogy úgy kell érteni, hogy visszamegyünk 100 évet az időben. Ugyanis az új átlagos vám mértéke, a 25-30 százalék az akkori átlag környékén lehet, lenne. Az pedig a „Golden Age” korába, a múlt század fordulójára visz vissza. Lásd az alábbi grafikont:

Az USA átlagos vámtarifájának alakulása a múltban

Forrás: Wikipédia

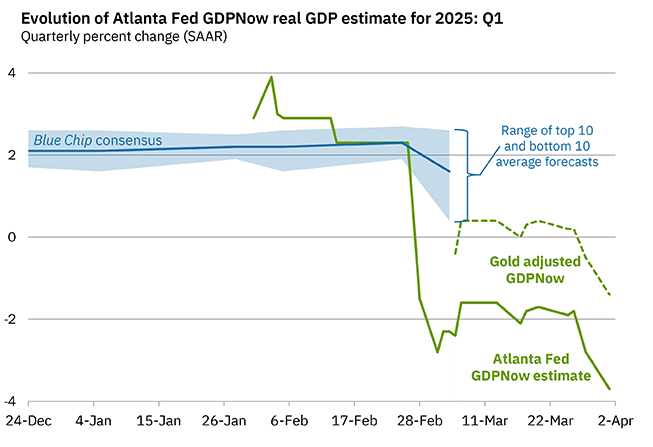

Ez pedig azt jelenti, hogy a vám körüli híráramnak továbbra sincs vége. Most a piacok beárazzák az újabb rosszabb szcenáriókat. Aztán reménykedhetünk abban, hogy Trump nem kap elő valami másik, új, még rosszabb alternatívát nyújtó matekot. Ugyanakkor most azt gondolhatjuk, s gondolom is, hogy a tegnap bejelentett számoknál jobb lesz a vége. Valószínűleg a piac is így fog gondolkozni. Csak addigra nehogy késő legyen, s a sok bizonytalanság ne küldje az amerikai és más gazdaságokat is padlóra. Mert a GDPNow szerint már mélyen recesszióban lehet az amerikai gazdaság. Mindeközben az elmezők szorgosan csökkentgetik a GDP-re vonatkozó előrejelzéseiket (de még nincsenek mínuszban).

A GDPNow legutóbbi, április 1-i ábrája (ma kerül frissítésre az esti órákban)

Forrás: Atlanta Fed

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának