Mark Hulbert (a Marketwatch rendszeres szerzője) tegnap előrántott egy több mint 10 évvel ezelőtti, egy ismereten által publikált indikátort, ami a háztartások és nonprofit szervezetek pénzügyi befektetésein belül a részvényarányt és az S&P500 elkövetkező 10 éves...

Mark Hulbert (a Marketwatch rendszeres szerzője) tegnap előrántott egy több mint 10 évvel ezelőtti, egy ismereten által publikált indikátort, ami a háztartások és nonprofit szervezetek pénzügyi befektetésein belül a részvényarányt és az S&P500 elkövetkező 10 éves átlaghozamának korrelációját mutatja. Számításai szerint az elkövetkező 10 évben az S&P500 reál teljes megtérülése mindössze 4,2 százalékos lehet (értelmezésemben a total return indexet használta).

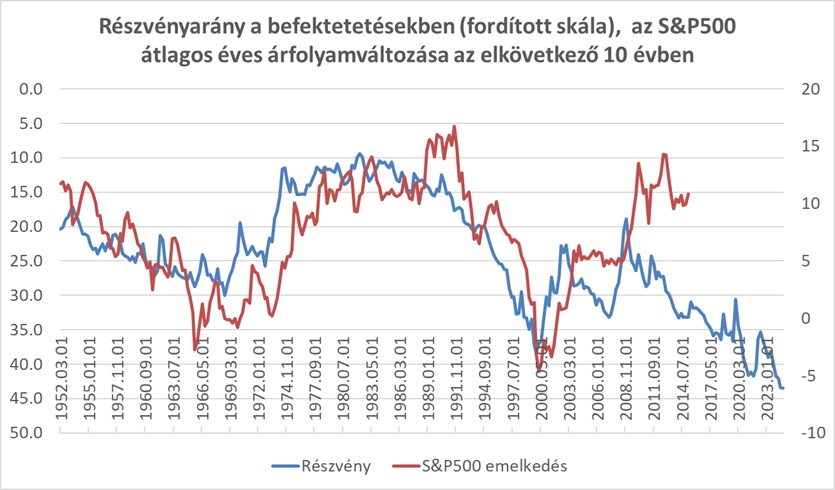

A sima S&P500 index esetében vizsgálva az összefüggést, az alábbi eredményre jutunk:

A háztartások befektetésein belül a részvényarány (fordított skála) és az S&P500 index éves átlagos növekedése a rákövetkező 10 évben

Forrás: Philosophical Economics, Marketwatch, Mark Hulbert, FRED, Bloomberg, Erste

Mint a fenti ábrán is jól látható, minél nagyobb az amerikai háztartások részvénybefektetésének az aránya a pénzügyi eszközeiken belül, annál kisebb hozamra számíthatunk az S&P500 indexben (osztalék nélkül) az elkövetkező 10 évben. Ez a korreláció egészen jól működött a 2008-as válságig. Azóta viszont egy elválást lehet látni a két mennyiség között. Ebben valószínűleg nagy szerepet játszik a technológiai fejlődés, ami lehetővé tette, hogy a kisbefektetők – saját jogon – jelentős piaci szereplővé lépjenek elő. Ez pedig megkérdőjelezi az indikátor prediktivitását.

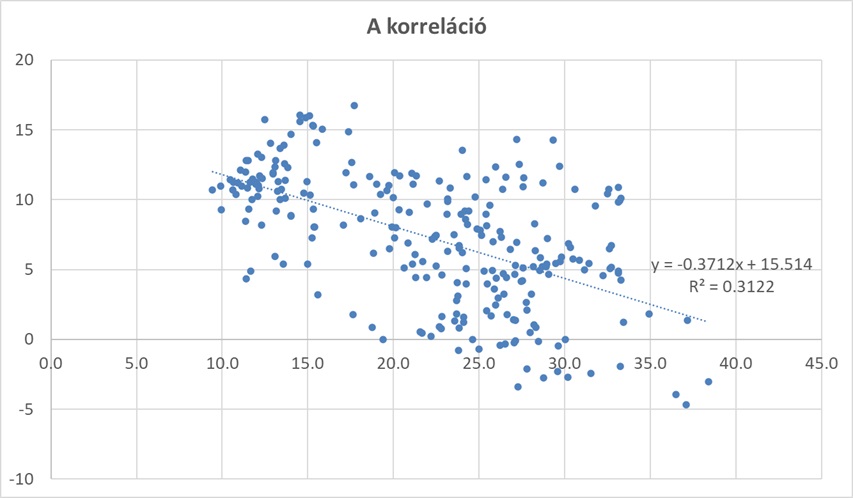

Kiszámítva a korrelációt, az alábbi eredményre jutunk:

Korrelació

Forrás: FRED, Bloomberg, Erste

Ebben az esetben („sima” S&P500 index) 2008-ig a korreláció erőssége 0,5 körül van, ami mostanra 0,3 környékére csökkent. A FRED legutóbbi adatai szerint pedig a háztartások közvetlen és közvetett részvénybefektetései a csúcson 43,5 százalékon állnak. Ez pedig a regressziós egyenes szerint azt sugallja, hogy az S&P500 esetében az elkövetkező 10 évben átlagosan -0,6% lesz az emelkedés. Nyilván ha osztalékkal módosítjuk az összefüggést (total return), akkor meg lehet a Mark Hulbert által sugallt 4 százalék körüli bővülés.

Nem azt mondjuk, hogy akkor most itt van a világ vége, de azért ez is azt sugallja, hogy az elkövetkező években nagy valószínűséggel csak komolyabb részvényszelekcióval lehet majd pénzt keresni a börzén. S még egy fontos dolog. Ez az állítás nem a részvények értékeltségéből adódott, hanem a befektetők (háztartások) pozícionáltságából!

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának