A Richter ma hajnalban tette közzé harmadik negyedéves eredményét, ami elmaradt a piaci várakozásoktól, s a piaci becsléseknél pesszimistább Erste előrejelzéstől is. A bizonytalanságot valószínűleg az okozta, hogy a Richter a negyedévben 9 milliárd forintos...

A Richter ma hajnalban tette közzé harmadik negyedéves eredményét, ami elmaradt a piaci várakozásoktól, s a piaci becsléseknél pesszimistább Erste előrejelzéstől is. A bizonytalanságot valószínűleg az okozta, hogy a Richter a negyedévben 9 milliárd forintos készletleírást és 5 milliárd forintos céltartalékképzést számolt el, ami különben a készpénztermelést, a cash flow-t nem érintette. A cég az idénre várt iránymutatást is megerősítette, nevezetesen a 2,15-2,25 milliárd eurós árbevétel és a 725-750 millió eurós üzemi eredmény tervet. Igaz, azzal a felkiáltással, hogy az eredmény lehet, hogy inkább a tartomány alja lesz.

A helyzet viszont az, hogy egyre látványosabb a neurológiai mellett a többi üzletág térnyerése. Biztatóan alakul a bioszimiláris üzletág, amely 2,5 milliárd forintra csökkentette, azaz felezte a veszteségét tavalyhoz képest, miközben két bioszimiláris készítménnyel is megjelenhet hamarosan az európai piacon, ha az engedélyeket megkapja. S egy harmadik még klinikai vizsgálatok alatt van, de belátható időn belül akár az is piacra kerülhet. Ezek pedig segíthetik az üzletág nullszaldóssá válást 2027-re. Szóval egy kis megbicsaklást láthattunk ugyan egyszeri tételeknek (leírások, céltartalék és FX veszteség) betudhatóan, de pl. a rubel-forint keresztárfolyamra nézve annak a 20 milliárd forint veszteségnek nagy része már „vissza” is jött, elsősorban a forint gyengülése miatt (s ha persze ez így marad). Vagyis egy szó, mint száz, a kilátások jók, s ezt a cég meg is említette. S úgy tűnik, hogy az üzenet eljutott a befektetőkhöz is, legalábbis ezt látjuk, ha az árfolyamra tekintünk.

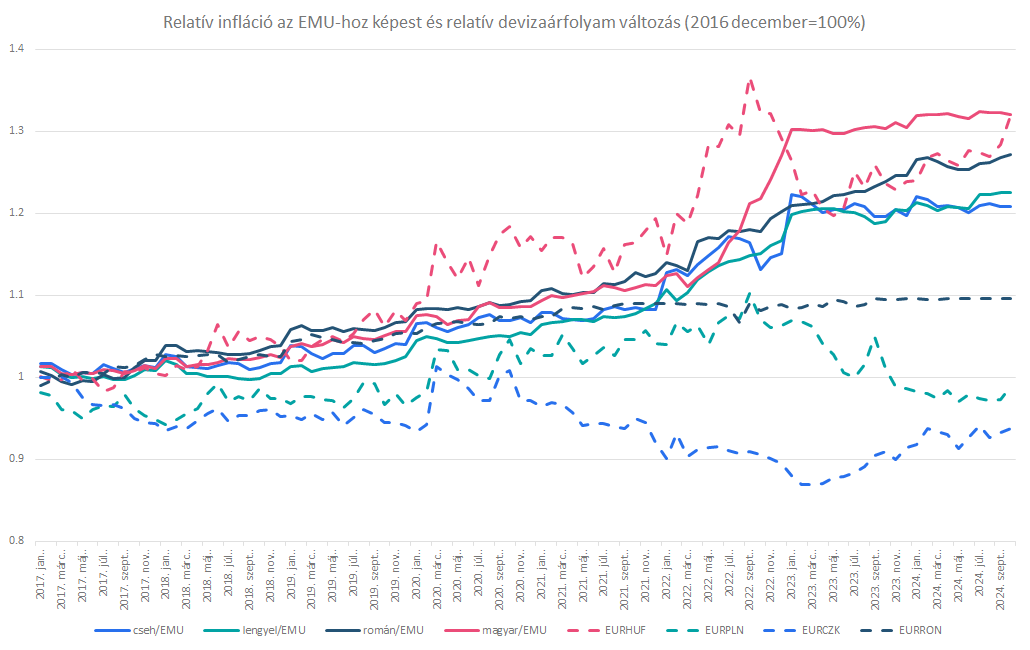

A mai meglepetés infláció, ami elsősorban a szolgáltatások árcsökkenésesének köszönhető, komoly meglepetést hozott, mivel a hó per hó alapú magyar infláció (0,1 százalék) alatta maradt az uniósnak (0,3 százalék). Ezért az egyszerűsített vásárlóerőparitás modellünk szerint mintegy 80 fillérrel, 408,55 környékére csökkent a „PPP egyensúlyi” euró-forint árfolyam. Ezzel a forint újra a gyenge oldalon van. Ez pedig letörheti a külföldi bevásárlási kedvet a határ mentén élők körében, ami pozitív lehet a költségvetés, meg a folyó fizetési mérleg szempontjából is. S akkor álljon itt az ábra, arról, hogy a régiós alapkamatoknál magasabb kamatunk ellenére mi gyakorlatilag a paritáson, míg a többiek jóval alatta tartózkodnak.

Forrás: Bloomberg, Erste

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának