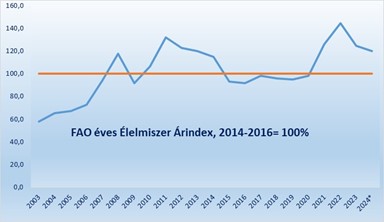

A FAO élelmiszerárindexének frissítése minden hónapban alkalmat ad arra, hogy áttekintsük az élelmiszerpiacok aktuális helyzetét és megfogalmazzuk a jövőre vonatkozó várakozásinkat. Éves szinten még csökkenő trendet látunk az év első kilenc hónapját illetően, de a havi szinten emelkedő az árindex. A hetedik hónapja tartó emelkedés mögött minden vizsgált termékkör árának növekedése zajlik. Ebből ki is emelek néhányat.

A FAO élelmiszerár-indexe (FFPI) 2024 szeptemberében 124,4 ponton állt, ami 3 százalékos növekedést jelent augusztushoz képest, és 2022 márciusa óta a legnagyobb havi növekedést jelzi. Az indexben szereplő összes árucikk ára nőtt, a húsárindex 0,4 százalékától a cukor 10,4 százalékáig terjedt az emelkedés. A historikus szintekhez képest az FFPI szeptemberben 2,1 százalékkal volt magasabb az egy évvel ezelőtti értékénél, de 22,4 százalékkal elmaradt a 2022 márciusában elért 160,3 pontos csúcstól.

A FAO gabonaárindexe szeptemberben átlagosan 113,5 pont volt, ami 3,3 ponttal (3,0%-kal) magasabb az augusztusi értéknél, de még mindig 12,8 ponttal (10,2%-kal) elmarad a 2023. szeptemberi értéktől. A búza világpiaci ára három egymást követő hónap csökkenése után szeptemberben emelkedett, nagyrészt az egyes kulcsfontosságú exportőrök kedvezőtlen időjárási viszonyai miatti aggodalmak miatt. A Kanadában és az Európai Unióban tapasztalható túlzottan nedves körülmények az előbbiben késedelmet okoztak a betakarításban, az utóbbiban pedig a termelési előrejelzés jelentős csökkenéséhez vezettek. A fekete-tengeri régióból származó versenyképes árú készletek azonban korlátozták az áremelkedést. A kukorica világpiaci ára is emelkedett az előző hónaphoz képest, ami a brazíliai Madeira folyó és az amerikai egyesült államokbeli Mississippi folyó alacsony vízszintje, valamint a brazíliai erős belföldi kereslet és az argentin export szilárd üteme miatt következett be. Az árpa világpiaci ára megszilárdult, míg a ciroké csökkent.

Mivel a fentiek is azt jelzik, hogy a kínálati-keresleti tényezők nem mutatnak jelentős egyensúlytalanságot a nemzetközi gabonapiacokon, csak a szokásosnak tekinthető, természetes, piaci híreken alapuló ingadozásra számítunk az előttünk álló hónapokban. A trendből való kitörést olyan – a mezőgazdaságon kívüli – tényezők okozhatják, amelyek felvásárlási hullámot gerjeszthetnek. Itthon a minőségi problémák miatt mind a kukorica, mind a búza esetében a piac erősebb kettészakadására számítunk a korábbi évekéhez képest.

A FAO növényiolaj-árindexe szeptemberben átlagosan 142,4 pont volt, ami 6,2 ponttal (4,6%-kal) magasabb augusztushoz képest, és 2023 eleje óta a legmagasabb szintet érte el. Az árindex folyamatos emelkedését a pálma-, szója-, napraforgó- és repceolajok magasabb jegyzései okozták. A nemzetközi pálmaolajárak szeptemberben már a negyedik egymást követő hónapban emelkedtek, amit főként a vártnál alacsonyabb termeléssel kapcsolatos aggodalmak támasztottak alá, amelyek egybeestek a főbb délkelet-ázsiai termelő országok várható szezonális termeléscsökkenésével. Eközben a szójaolaj világpiaci jegyzései ismét emelkedtek, elsősorban az Amerikai Egyesült Államokban a vártnál alacsonyabb feldolgozás miatt. Ami a napraforgó- és repceolajokat illeti, a szeptemberi marginális áremelkedést támogatták a szűkülő kínálati kilátások, miután a 2024/25-ös szezonban csökkent az egyes olajos magvak termelése.

Az elmúlt hetek napraforgó áremelkedései nem jelentik azt, hogy elszabadult volna a termény ára. Ez a kisebb térségbeli termés és a növényi olajok általános áremelkedései emiatt alakult ki. Az elkövetkező hetekben számítunk a tetőzésére.

A FAO tejtermékár-indexe szeptemberben átlagosan 136,3 pont volt, ami 5,0 pontos (3,8%-kos) emelkedés augusztushoz képest, és 24,3 ponttal (21,7%) magasabb az egy évvel ezelőtti értékénél. Az index emelkedését az összes tejtermék magasabb ára okozta, a teljes tejpor ára emelkedett a legnagyobb mértékben, amit az erős ázsiai importkereslet ösztönzött, annak ellenére, hogy Óceániában szezonálisan magasabb a tejtermelés. A sovány tejpor ára emelkedett a korlátozott exportlehetőségek miatt, a szűkös tejellátás és a robusztus nyugat-európai belföldi vásárlások közepette. Eközben a vaj világpiaci ára a tizenegyedik egymást követő hónapban emelkedett, amit a szilárd import és belső kereslet, a szűkös készletek és a korlátozott nyugat-európai tejellátás támaszt alá. A sajt világpiaci ára is emelkedett, ami az erős globális importkeresletet és a nyugat-európai exportlehetőségek szűkösségét tükrözi, ahol a tejtermelés szezonálisan alacsonyabb.

A tejárak itthon is folytatják lassú, de tartós emelkedésüket. Ezt a nyerstej exportárainak, illetve a belföldi árakkal szembeni növekvő árelőnye is támogatja. Ez a trend is velünk marad ebben az évben, várhatóan majd januárban fog megállni.

A FAO húsárindexe szeptemberben átlagosan 119,6 pont volt, 0,4 ponttal (0,4%-kal) magasabb augusztushoz képest, és 5,5 ponttal (4,8%-kal) magasabb az egy évvel ezelőtti értékénél. Az index emelkedését a magasabb baromfihúsárak okozták, amelyek elsősorban a brazil baromfihús iránti erős importkeresletet tükrözték a Newcastle-betegséggel kapcsolatos kereskedelmi korlátozások enyhítését követően. Eközben a nemzetközi szarvasmarhahús-árak stabilak maradtak, mivel a vezető termelő országokból származó korlátozott kínálat elegendő volt a globális importkereslet kielégítésére. Hasonlóképpen, a sertéshús világpiaci ára változatlan maradt, a globális kínálat megfelelően fedezte a megnövekedett keresletet, beleértve a magasabb belföldi értékesítést az Európai Unióban. Ezzel szemben a nemzetközi juhhúsárak kismértékben csökkentek, nagyrészt a Kínából érkező behozatal továbbra is gyenge kereslete miatt.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

Higgy magadban és indíts Erste Future befektetést!

Címlapkép: Canva