| Gloster | technológia | ||

| Célár: | 1183 | Ajánlás: | Vétel |

A Gloster szeptember 25-én publikálta első féléves eredményét. A társaság a Systemfarmerrel együtt és a nélkül is közzétette az első hat hónap számait. Elemzésünkben mi a Systemfarmer nélküli számokra összpontosítunk, viszont a 2023-as...

A Gloster szeptember 25-én publikálta első féléves eredményét. A társaság a Systemfarmerrel együtt és a nélkül is közzétette az első hat hónap számait. Elemzésünkben mi a Systemfarmer nélküli számokra összpontosítunk, viszont a 2023-as bázisnál figyelembe vesszük a P92 számait is, melyek akvizíciója 2023 augusztusában zárult, de a teljes eredménye beszámított a Gloster csoport éves eredményébe. Ezeknek a módosításoknak az elvégzését szükségesnek tartjuk annak érdekében, hogy a társaság organikus folyamatairól tiszta képet kaphassunk, kiszűrjük az akvizíciók torzító hatását, másrészt így tudjuk a féléves eredményt konzisztensé tenni modellünkkel és egyben 2024-es eredményvárakozásunkkal. Ez ugyanakkor azt is eredményezi, hogy év/év összehasonlításaink adott esetben jelentősen eltérnek a Gloster által publikált értékektől, valamint nem teljesen szakszerű módon IFRS szerint publikált eredményt hasonlítunk össze magyar számviteli szabványok (HAS) szerinti beszámolóval.

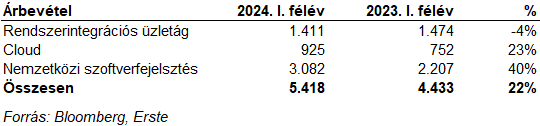

A Gloster az első félévben a (a Systemfarmer nélkül) 5,4 milliárd forintos árbevételt ért el, ami gyakorlatilag középértéke az előzetes eredményvárakozások 5.040-5.810 millió forint közti sávjának, és 22%-os növekedést jelent a tavalyi év azonos időszakához képest. Az EBITDA 443 millió forint volt, ami viszont inkább az alsó éle az előzetesen publikált 430-522 millió forint közti sávnak, s 4%-os növekedést jelent az előző év azonos időszakához képest.

Az adózott eredmény 240 millió forint volt az első félévben (szintén a Systemfarmer nélkül) a tavalyi 49 milliós első féléves veszteséggel szemben.

A Systemfarmerrel együtt 6,2 milliárd forint volt az árbevétel, 522 millió forint az EBITDA és 309 millió forint az adózott eredmény.

A szegmensek tekintetében a Cloud üzletág a modellezés során alkalmazott feltételezésnek megfelelő ütemben bővült, a nemzetközi szoftverfejlesztés pedig annak duplájával. A rendszerintegrációs árbevétel viszont enyhén visszaesett. Vagyis pont a legnagyobb hozzáadott értékű üzletágak esetében volt a leggyorsabb a növekedés, az általunk vártnál gyorsabb, aminek elvileg az EBITDA marzs növekedését kellett volna eredményeznie. Ez azonban nem következett be, sőt, tovább a tavalyi 9,6%-ról csökkent 8,2%-ra. Szegmensenkénti bontás hiányában nem látszik, hogy mely üzletág okozza a gyenge marzsot, bár az árbevételi trendek erre vonatkozóan is árulkodók lehetnek.

Véleményünk hasonló, mint az előzetes számok közzétételét követően. Árbevétel esetében továbbra is reálisnak tekintjük a 11,2 milliárd forint elérését (Systemfarmer nélkül). Az 1,7 milliárd forintos EBITDA azonban már az előzetes számok alapján sem tűnt elérhetőnek. Ezt lényegében megerősítette a mostani eredmény. Hüvelykujjszabály szerint az éves EBITDA harmadát tudja a társaság az első félévben, kétharmadát pedig a második félévben realizálni a szezonalitás miatt. A formális logika alapján most nagyságrendileg 1,3-1,4 milliárd forintos EBITDA tűnik reálisnak (Systemfarmer nélkül) az év egészére.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen összefoglalót (a továbbiakban: Dokumentum) az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) készítette. A Társaság felügyeleti szerve a Magyar Nemzeti Bank (1054 Budapest, Szabadság tér 9., Tel.: +36 (1) 428 2600, E-mail: info@mnb.hu, Levélcím: Magyar Nemzeti Bank, 1850 Budapest, honlap: www.mnb.hu) A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. Jelen Dokumentum alapjául szolgáló befektetési elemzés elkészítéséért a Társaság a kibocsátó Vállalattól díjazásban részesült. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.