Az elmúlt években óriási emelkedés zajlott le az UniCredit árfolyamában. Az elmúlt három évben — az időközben kifizetett osztalékokat is figyelembe véve — 370%-os hozam volt realizálható, vagyis az osztalékokat is figyelembe véve csaknem...

Az elmúlt években óriási emelkedés zajlott le az UniCredit árfolyamában. Az elmúlt három évben — az időközben kifizetett osztalékokat is figyelembe véve — 370%-os hozam volt realizálható, vagyis az osztalékokat is figyelembe véve csaknem ötszörözött az árfolyam. Az olasz bankpapír ezzel az európai részvénypiac egyik legjobban teljesítő részvénye volt.

Az elmúlt évek jelentős árfolyamemelkedése azt is jelenti, hogy extrém olcsóságról már nem beszélhetünk, több értékeltségi mutatószám szerint is csak enyhe diszkontot látunk a szektortársakhoz képest.

Két szempontból mégis lehet még mindig fantázia az UniCredit részvényeiben. Az egyik a technikai kép. A másik pedig, hogy a bank a következő években is csaknem teljes eredményét fogja osztalékfizetésre és sajátrészvény-vásárlásra fordítani, ami kiemelkedőnek számító kétszámjegyű részvényesi hozamot jelent.

A szektortársaknál enyhén kedvezőbb értékeltség

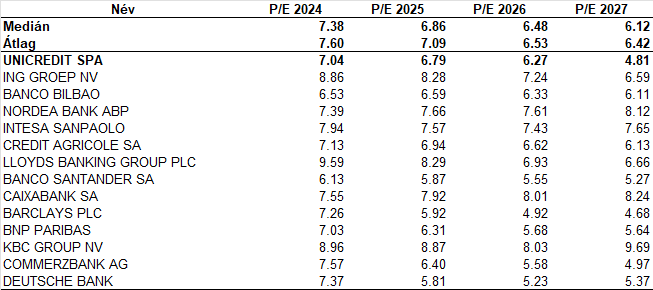

A 2024-es eredményvárakozásokkal kalkulált előretekintő P/E ráta a 2022 közepi 3,5-es értékről mostanra megduplázódott. Ez azonban csak azt jelenti, hogy az extrém alacsony értékeltség normalizálódott. A 2024-2026 közötti eredményvárakozások alapján az UniCredit enyhén alacsonyabb értékeltségen forog, mint a szektortársak, de ez az értékeltségi különbség nem kiugró. A 2027-es várakozásokkal kalkulálva az UniCredit gyorsabb profitnövekedésének köszönhetően már szemmel láthatóvá válik az értékeltségi diszkont. Azonban míg 2026-ra 22 elemző, addig 2027-re csak 3 elemző előrejelzéséből áll össze a Bloomberg konszenzus, így utóbbit célszerűbb figyelmen kívül hagyni.

Forrás: Bloomberg, Erste

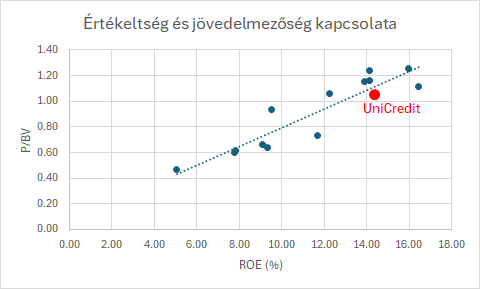

Enyhe alulértékeltség látható akkor is, ha a P/BV és a saját tőke arányos jövedelmezőség (ROE) közötti kapcsolat alapján vizsgáljuk az UniCreditet. A regressziós egyenes alapján az UniCredit jövedelemtermelő képességéhez a jelenlegi 1,05-ösnél némileg magasabb P/BV értékeltség lenne indokolt, de a felértékelődési potenciál nem számottevő, mindössze 6%.

Forrás: Bloomberg, Erste

Magas maradhat a részvényesi hozam

A társaság stratégiájának fontos eleme, hogy 2024-től kezdve minden évben az eredmény legalább 90%-át fogja valamilyen formában kifizetni a részvényeseknek. Az UniCredit menedzsmentje legalább 7,7 milliárd eurós részvényesi juttatással számol a következő évekre, ami összhangban van az elemzők által a következő évekre átlagosan várt 8,5 milliárd eurós eredmény 90%-val. Ez meglehetősen magas részvényesi javadalmazást jelent, mivel a teljes hozam (osztalékhozam és a részvényvisszavásárlás hozama) 12,4% körül alakulhat. Ez továbbra is attraktívvá teszi az UniCredit részvényeit.

Az elmúlt években a társaság a sajátrészvény-visszavásárlásokat preferálta, mivel ezt jóval a könyvszerinti érték alatt tudta megtenni, hiszen 2023 közepén is még 30-40%-os diszkonton forgott a részvény. Mostanra viszont enyhén a könyvszerinti érték fölé emelkedett az értékeltsége, így a jövőben kissé az osztalék felé fog elmozdulni a kifizetés szerkezete. Az eredmény 40%-a kerül majd osztalékként kifizetésre, míg a maradék (50%) fordítódik majd sajátrészvény-visszavásárlásra.

13 éves csúcson az árfolyam

Az árfolyam még áprilisban könnyedén törte át a 2014-es lokális csúcsot, s június közepén is csak egy rövid átmeneti korrekciót szenvedett el a részvény. Ettől eltekintve erős emelkedő trend tapasztalható.

Jelenleg egy kvázi légüres térben van a részvény, hiszen technikailag a következő erős ellenállás csak 50 euró közelében (49,7 eurónál) húzódik. Az emelkedő trendvonal alapján ezt nagyjából egy éves távon érheti el az árfolyam. Támasz pedig 35 eurónál látható. Így a technikai kép alapján, egy vételi pozíció esetén a hozam per kockáztatott érték arányszám a szokásosnál jóval magasabb értéket ad.

Az UniCredit július 24-én reggel publikálja második negyedéves gyorsjelentését.

Forrás: Bloomberg, Erste

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.