Nagy odafigyelés, kritikus időzítés, sok kártevő, sok stresszhatás. Szóval igazi szakmai kihívás volt a repce termelése ebben az évben is. A termény tárolása, értékesítése azonban még nagyobb fejtörést okoz. Június elején a nemzetközi piacokon az áremelkedés kifulladni látszik, míg itthon még mindig oldalazunk. Mi lesz ebből? Merre fognak menni az árak? Meddig zsugorodik még a vetésterület? Megannyi kérdés, amire ráadásul nem is önmagában, hanem az egész termelési rendszerbe állítva kell választ találni. Szokásos előrejelzéseimet ezúttal is sok ábrával és adattal alapozom meg.

Nemzetközi irányok

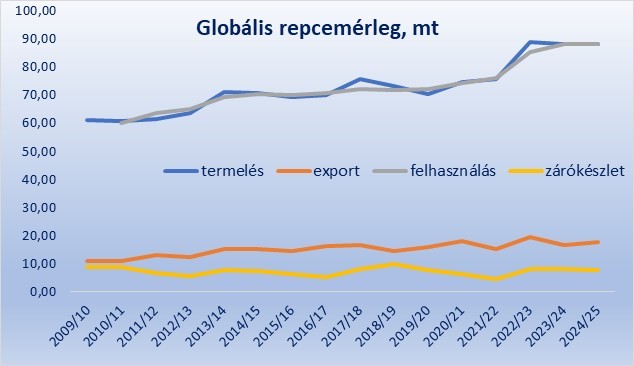

A repce globális mérlege igazán nem vádolható egyensúlytalansággal. A termelés és a felhasználás egyaránt 88 millió tonna, az export és a zárókészlet egyaránt szűk sávban ingadozik. (1. ábra)

1. ábra (Forrás: USDA)

E mögött persze vannak üzenettel bíró trendek:

- A 2024/25-ös évre az olajos magvak globális termelése új rekordra, 687 millió tonnára nő (+4% év/év). Ezt a növekedést elsősorban a déli-amerikai országok és az USA magasabb szójababtermelése okozza.

- Az olajos magvak globális kereskedelme az előrejelzések szerint 4 százalékkal emelkedik. A szója és repcepiac élénkül, a napraforgóé zsugorodik. A Brazíliából származó szójababexport várhatóan új rekordot állít be, és a globális kereskedelem 58 százalékát adja majd. Bár az Egyesült Államok exportja is növekszik, világpiaci részesedése tovább csökken.

- A repcetermelés stagnálása mögött a kanadai, ausztrál és kínai emelkedés és az eu-s, ukrán, és indiai csökkenés közötti egyensúly lapul. Kanada három év után visszaszerzi a legnagyobb repcetermelői címet az EU-tól.

- Repcedarából is a tavalyihoz hasonló mennyiséget termelnek idén azzal, hogy az ukránok és India csökkenését részben Kanada egyensúlyozza ki. Kanada a daraexportban is bővülni fog, miközben az EU daraimportja – az étkezési célú termelés növekedése miatt – csökkeni fog.

- Ehhez hasonló mondható el a repceolaj kereskedelméről is. Kanada fel, Ukrajna le. A globális olajpiac azonban csökken, mivel Kína importja visszaesik. Kínában ugyanis már második éve nő a repcetermelés.

- Az Európai Unió repcetermelése az előrejelzések szerint 3 éves mélypontra esik. A repce behozatala várhatóan jobban emelkedik, mint a termelés visszaesése, ami megkönnyíti a feldolgozás szinten tartását. Itt azonban csak igazán kis mértékű változásokra tessék gondolni! Ez vonatkozik a repcedara és a repceolaj importjának és felhasználásának marginális csökkenésére is.

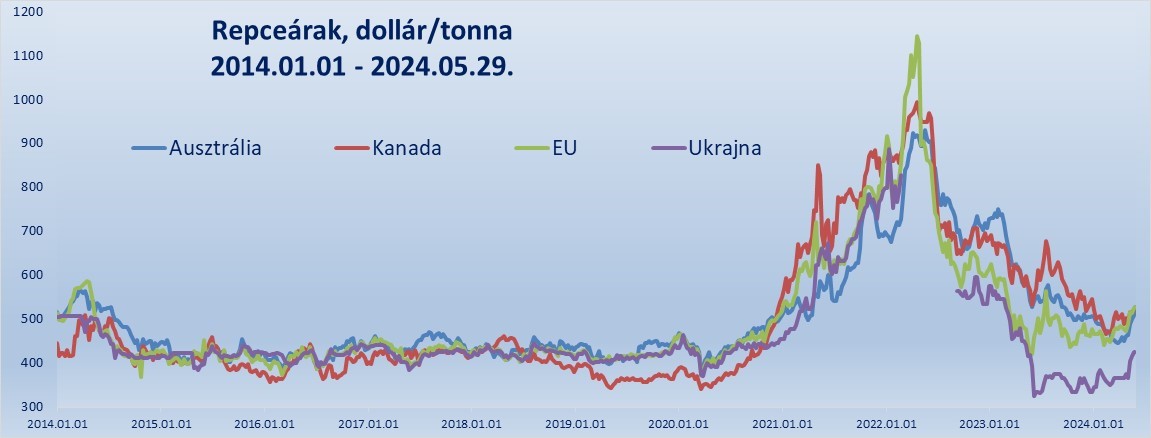

A fontosabb exportőrök repceárai az elmúlt hetekben - az ukránok kivételével – határozottan emelkedni kezdtek. (2. ábra) Az ábrán az is alátámasztást nyer, hogy az ukrajnai áru a legalacsonyabb árú, míg a kanadai a legdrágább. Érdemes itt megemlíteni, hogy a szója tőzsdei árai – egyébként hasonlóan a több mezőgazdasági tömegcikk (pl. búza, kukorica) árához, néhány hét emelkedés után már határozottan lefelé korrigálnak. Mivel a repce mozgása a szójáéval szorosan összefügg, nem véletlen, hogy Párizsban a repceár is korrigálni kezdett május utolsó hetében, ami június első hetén is folytatódott. Hacsak ki nem tör valóban a 3. világháború, nem számítok jelentős árhullámokra a repce piacán. Az elkövetkező hónapokban a forint árfolyamváltozása nagyobb hatással lehet az ármozgásra, mint maga a terményár. Szóval, inkább oldalazásra, mint további emelkedésre számítok.

2. ábra (Forrás: DG Agri)

A könnyebb összehasonlítás érdekében most nézzünk szét a hazai repceárak körül! Az AKI heti és a KSH havi repceárai egyaránt határozottan oldalazást mutatnak, 160-162 ezer forintos tonnánkénti szinten. (3-4. ábra)

3. ábra (Forrás: AKI)

4. ábra (Forrás: KSH)

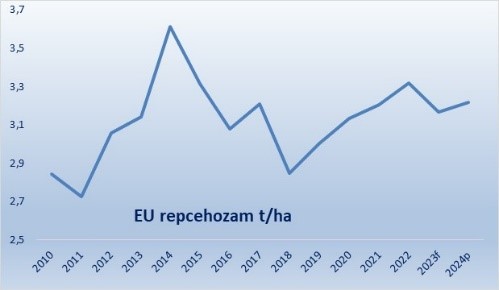

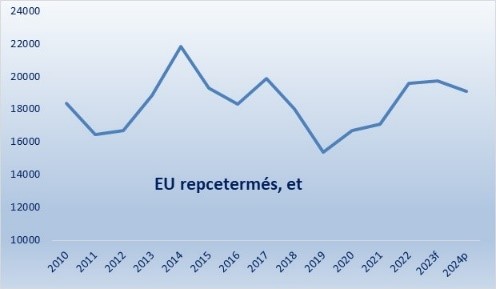

Számunkra, mint repcemag exportőrök számára, az EU piaci folyamatai az irányadóak. A közösségben ebben az évben a tavalyitól kisebb területen, kisebb terméssel számolnak. Ugyanakkor a felhasználás is mérséklődik valamelyest, így az import emelkedése is elhanyagolható lesz. Ismét a kis léptékű változásokra hívom fel a figyelmet, és arra, hogy -véleményem szerint - ezek nem indokolnak jelentős árváltozásokat. Amikor ezt írom, akkor a kiszállást, a termés eladását még jó árakon javasolhatom. (5-6-7. ábra)

5. ábra (Forrás: DG Agri)

6. ábra (Forrás: DG Agri)

7. ábra (Forrás: DG Agri)

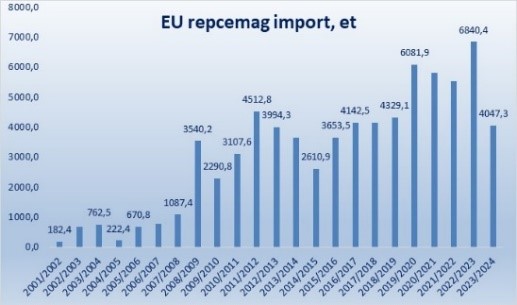

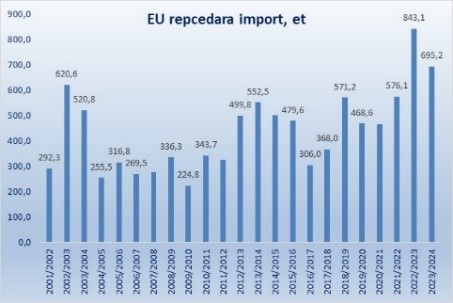

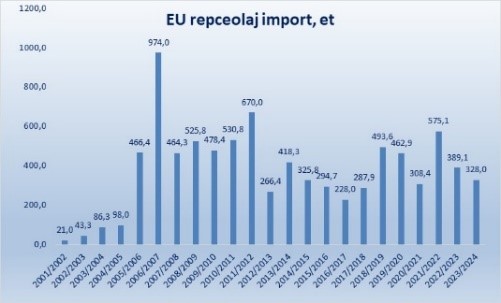

Miközben az EU repcemag igényének mintegy negyedét harmadik országokból szerzi be, darából és olajból némi pozitív egyenleget mutat külkereskedelme. (8-9-10. ábra) Az EU középtávon is stagnáló repcehozamokkal, kisebb terméssel és importtal számol.

8. ábra (Forrás: Eurostat)

9. ábra (Forrás: Eurostat)

10. ábra (Forrás: Eurostat)

Sok vele a macera

A repce tovább sodródik a szántóföldi növénytermesztés perifériája felé. 185 ezer hektár körüli vetés; betakarítás ki tudja mekkora területen; szóval továbbra is fogy a lelkesedés, a termelési kedv a repce körül. Ha azt nézzük, hogy mennyi munkával, törődéssel, költséggel lehet nyereségesen termelni, nem is csoda. A klórpirifosz kivonása súlyos csapás volt. Ahhoz, hogy meg tudjuk védeni a rovarkártevőktől, gyakorlatilag állandóan jelen kell lenni és azonnal beavatkozni. Eddig sem volt könnyű pénz a repce, de már aránytalanul nehéz a termelése. Emiatt könnyű megérteni, miért zsugorodik évről-évre a területe nálunk és az egész kontinensen. Vannak azért érvek a repce mellett is. Ismerjük, illeszkedik a vetésforgóba, azért a műtrágya sokkal olcsóbb lett, és a fajtakínálat is egyre jobb. Itt jön a képbe az időjárás és az árak kérdése. A fagy például nem okozott idén kárt. A virágzás alapján sokan mernek a hozamokra következtetni. Hát, idén ez egészen komoly szélsőségeket mutatott, a másfél héttől a hat hétig. Szóval, ezek alapján a termés is nagy eltéréseket fog mutatni az ország különböző részein. Ha átlagos hozammal kalkulálunk, a csökkenő terület miatt akkor is kevesebb lesz az idei termés a tavalyinál, sőt – várakozásaim szerint - akár a tavaly előtti mélypontot is alulmúlja majd. (11-12-13. ábra)

11. ábra (Forrás: KSH)

12. ábra (Forrás: KSH)

13. ábra (Forrás: KSH)

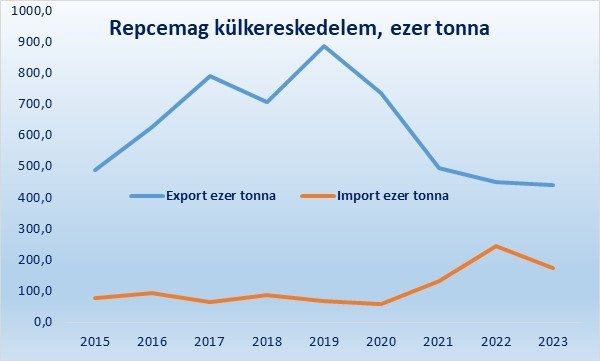

A repcetermelés csökkenése nyomot hagy a külkereskedelmen is. Eléggé ingadozó arányban, de a termés 67-97 százalékban kerül exportra. A kivitel tendenciája szükségszerűen csökkenő. (14-15. ábra)

14. ábra (Forrás: KSH)

15. ábra (Forrás: KSH)

Mi szorítja le a repcét a táblákról?

A kérdés költői, hiszen mindannyian tudjuk, hogy a repce háttérbe szorulása adminisztratív, piaci és időjárási okok együttes hatására történik. Fog-e ezek közül valamelyik pozitív irányban változni? Nem. A repce tehát egyre kisebb területen, csak a legjobb termelőknél marad tartósan a vetésszerkezetben. Ebbe a körbe pedig nem az tartozik bele, akinek kisujjában van a repce termelése, hanem aki ehhez még megfelelő időt, energiát fordít a piac természetének, mozgatóinak megismerésébe, és megfelelő időben tudja eladni terményét. Ehhez persze a professzionális tárolás és szállítmányozás is hozzá tartozik. Szóval a repce nehéz kenyér marad, de ahogy az a többi mezőgazdasági tevékenységre is igaz, tanulni, változtatni, szemléletet formálni kell hozzá.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

a biztonságos befektetések

kedvelőinek.

Címlapkép: Canva