Olaj és gázipari kilátások 2024-re: a szektor fundamentumai erősebbek lehetnek a vártnál

A 2024-es év kedvezőnek tűnik az olaj és gázszektor számára, mivel szerintünk a külső környezete erősebb lehet, mint amire a piac számít. Nézzük meg a 4 fő ciklikus területet (globális olajár, európai gázár, európai finomítói árrések és petrolkémiai marzsok), amelyek a legfontosabb külső tényezők és döntően befolyásolják a kontinens olaj és gázipari szektor vállalatainak nyereségét.

Olaj és gázárak: a geopolitika kockázat emelheti a jegyzéseket, főleg a kőolajban vagyunk optimisták

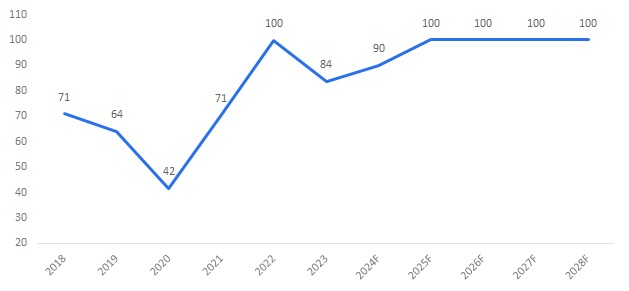

2024-re 90 dolláros Brent árra és 35 euró/MWh európai (TTF) gáz átlagárra számítunk, ami felette van a jelenlegi 83-84 dolláros, illetve 24-25 euró/MWh szinteknek. Az IEA (Nemzetközi Energiaügynökség) legutóbbi, februári elemzése szerint idén nagyobb mértékben nőhet a globális kőolaj kínálat, mint a kereslet, ami kisebb árakat eredményezhet. Az IEA becslése szerint az 1,2 millió hordó/nap keresletnövekedés áll szemben 1,5 millió hordó/nap kínálatnövekedéssel. Az OPEC ennél jóval nagyobb keresletnövekedésre számít, szerintük a globális kőolaj kereslet 2 millió hordó/nap mértékben nőhet, míg a kínálat csak 1,2-1,4 millió hordó/nappal emelkedhet 2024-ben. A fő kérdés azonban inkább a geopolitika, aminek a kockázatát szerintünk alábecsüli a piac. Nagy kockázatot látunk ugyanis abban, hogy Irán és a nyugat viszonya romlik, aminek a hatása érezhető lesz az energiapiacokon is. Irán ugyanis ki szeretné használni a politikai helyzetet, hogy idén év végén amerikai elnökválasztás lesz, emiatt az Egyesült Államok katonai eszközei korlátosak egy regionálisan terjeszkedő perzsa állammal szemben. A Hormuszi-szoroson hajózik át naponta 22-23 millió hordó nyersolaj és finomított termék, a világ kereskedelmi mennyiségének 45%-a. Ha az Irán által kontrollált szoros forgalmában fennakadás van, az önmagában emelheti az kőolaj árakat. A katari cseppfolyós földgáz is ezen a szoroson keresztül éri el a világpiacot, így ennek hatása van az európai gázárakra is.

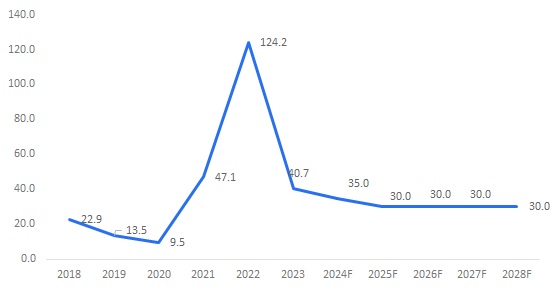

Az európai gázpiac jelenleg jól ellátott, ráadásul a meleg téli idő és a gyenge ipari konjunktúra miatt estek is az árak. Az év második felében azonban, ha magára talál a világgazdaság, ezek az alacsony gázárak emelkedhetnek. Ezzel együtt a következő években a növekvő amerikai és katari LNG kínálat elégséges lehet, hogy az árak 30 euró/MWh szinten stabilizálódjanak. Tehát amíg a kőolajpiacon egyértelmű emelkedést látunk, a földgázpiac inkább a kiegyensúlyozott jelleget veheti fel. Ez a villamos áram piacán is kedvezőbb lehetőségeket teremthet, mivel Európa marginális áramtermelése továbbra is gázalapú, így a csökkenő gázár lejjebb viheti a kontinens áramárait is.

Chart: A Brent típusú kőolaj közeli határidős átlagára (USD/bbl) és az Erste előrejelzése

Forrás: Bloomberg

Chart: A TFF másnapi átlagára (euró/MWh) és az Erste előrejelzése

Forrás: Bloomberg

Finomítói marzsok: a leállások és a geopolitikai ismét magas árréseket eredményezhet

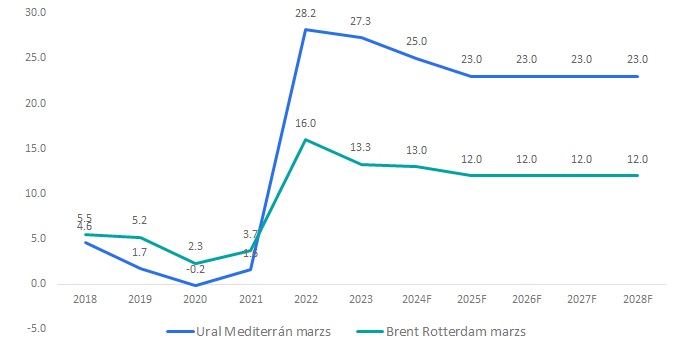

A finomítói piacok ismét magukra találtak februárban. Január vége óta látványosan emelkedett a dízel és a benzin árrése is, az előbbi 35-37 dollár/hordó, az utóbbi 15-17 dollár/hordó szinttel már a rekord, 2022-es évre jellemző szintek közelében van. A szokásosnál hosszabb finomítói karbantartás, illetve a húszik támadása miatt meghosszabbodott tengeri szállítás mind kihat a termékek kínálatára. Az indiai és kínai dízel ugyanis csak Afrika megkerülésével tud eljutni a deficites európai piacra, ami 10-12 nappal hosszabb út és magasabb költség. Nem szabad elfelejteni azt sem, hogy bár 2024-2025-ben nagy számú új finomítót adnak át a világban főleg Kínában, a Közel-Keleten és Afrikában, jelentős bezárási hullám is végigsöpör a világon. A finomítók egy része ugyanis nem látja a termékek iránti kereslet további növekedését és nem akar beruházni a szigorodó környezetvédelemi előírások miatt. Emiatt a kínálat összességében alig nő finomított termékből, míg a világban jelentősen nő továbbra a kereslet a dízel, a benzin, a repülőüzemanyag vagy a vegyipari alapanyagok iránt. Így szerintünk maradhatnak a magas marzsok a következő években is.

Chart: A Reuters európai finomítói marzsai (dollár/hordó) és az Erste előrejelzése

Forrás: Bloomberg

Petrolkémiai marzsok: továbbra is nyomás alatt, a II. félév hozhat javulást

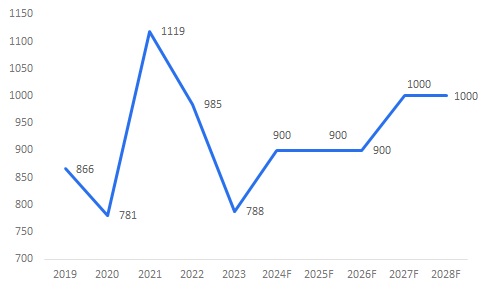

A petrolkémiai marzsok tavalyi sokéves mélypontjukra estek, a III. negyedév enyhe emelkedését a IV. negyedév csökkenése váltotta ismét. A várakozásaink szerint 2024-ben enyhe emelkedés várható, ami főleg az európai konjunktúra II. féléves javulásának tudható be. A logisztikai nehézségek is segíthetnek az európai gyártóknak, mivel így költségesebb behozni az olcsóbb észak-amerikai vagy ázsiai piacokról a vegyipari termékeket. Több európai gyártó bezárásokon gondolkodik, ami jelentősen lendíthet a kapacitáskihasználtságon. Szerintünk ez lesz a ciklus megváltozásának egyértelmű jele. A következő években mindenesetre enyhén magasabb árrésekre számítunk, az iparág nem fog teljesen eltűnni szerintünk Európából.

Chart: Az átlag poliolefin/nafta árrés (euró/tonna) és az Erste előrejelzése

Forrás: Bloomberg

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának