Visszatértünk a 3 +/- 1 százalékos tartományba, azaz az MNB célzónájába. Az év per év infláció januárban 3,8 százalék lett. Ezzel a reálkamat 6,2 százalékra emelkedett, ami igencsak magasnak mondható. Ezzel kapcsolatban viszont elindult, vagy...

Visszatértünk a 3 +/- 1 százalékos tartományba, azaz az MNB célzónájába. Az év per év infláció januárban 3,8 százalék lett. Ezzel a reálkamat 6,2 százalékra emelkedett, ami igencsak magasnak mondható. Ezzel kapcsolatban viszont elindult, vagy inkább újra feléledt a spekuláció, hogy a jegybank esteleg mégis begyorsítja a kamatvágásokat, s 75 bázispont helyett 100-ra emeli a lépésközt átmenetileg. Ezzel a gondolattal két bajunk van. Az egyik, hogy a forint igencsak gyengécske mostanában. Amíg a bizalom nem áll ténylegesen helyre a magyar gazdasággal kapcsolatban, addig valószínűleg indokolt lehet óvatosnak maradni. A másik már sokkal erősebbnek tűnő dolog.

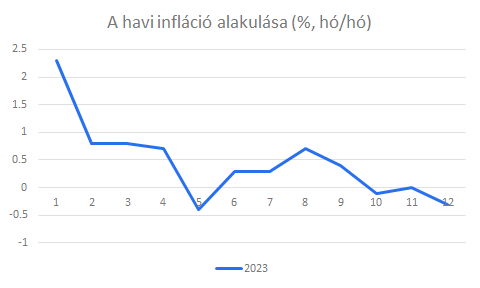

Havi infláció Magyarországon

Forrás: Bloomberg, Erste

Mint a fenti ábrából is jól látható, a havi infláció tavaly év elején még nagyon magas, 2,3 százalék volt, ami előbb 0,7-0,8 százalékra, majd az év vége felé még ennél is alacsonyabbra, sőt egyes hónapokban a negatív tartományba csökkent. Januárban a havi infláció 0,7 százalék volt, ez jóval elmaradt a tavalyi 2,3 százaléktól. Viszont ezt úgy értük el, hogy az üzemanyagárak olyan szerencsésen alakultak januárban, hogy az adóemelés hatása – az átmeneti világpiaci árcsökkenés és a MOL kétlépcsős emelése miatt – végül nem érvényesült a statisztikai árakban. Februárban viszont már látszani fog, és az is, hogy az átmeneti világpiaci árcsökkenés már a múlté. A másik nagyon fontos faktor az energiaár. A januári adatban a novemberi fogyasztási adtaokkal számították az olcsóbb és a drágább földgáz fogyasztását. Viszont novemberben nagyon meleg volt az idő, de a december és a január is hozott egy-két hét rendkívüli hideget. Vagyis a korábbi árcsökkenés helyett átlagár emelkedést fogunk látni. Ráadásul a szolgáltatók is mostanában emelik áraikat. Ezek közül kiemelkedők a telekommunikációs szolgáltató cégek, amelyek márciustól, cirka 15 százalékos áremelkedést hajtanak végre. Plusz ehhez jön még hozzá, hogy a bázishatás sem lesz támogató. Vagyis a „headline” infláció valószínűleg megugrik az elkövetkező hónapokban. Rendben, de ezek olyan tényezők, amikre a jegybanki kamatpolitikának nem sok hatása van. S itt jön be, hogy a maginfláció továbbra is magas. A decemberi 7,6 százalékról ugyan 6,1 százalékra csökkent. De most, hogy a szerencse (üzemanyag, időjárás) a visszájára fordulni látszik, még inkább arra kell törekedni, hogy a befolyásolható árak (maginfláció) tovább csökkenjenek.

Összességében nagyon örülünk a jó adatnak, de a neheze – nagy valószínűséggel – még csak most jön. Éppen ezért nem kellene gyorsuló kamatcsökkentéseknek jönnie. És éppen ezért a forint gyengülése inkább felszínes reakciónak tűnik a ma reggeli adatra.

Kicsit más. Tegnap este megjelent a Fed mérlege. Az extra likviditást nyújtó Bank Term Fundig Program keretében, nemhogy növekedett, hanem még csökkent is a plusz likviditás igénybevétele. A változás mintegy 2 milliárd dollár csökkenés volt 165 milliárd dollárra. Ez azért fontos, mert pont az NYCB gyorsjelentése óta eltelet egyhetes időszakban bekövetkezett pénzmozgásokat mutatja az adat. Vagyis – úgy tűnik – hogy a betétesek nem ijedtek meg a regionális bank körül kialakult leminősítési hullámtól. Ez nyilván jó hír az amerikai részvénypiac számára, ami egyébként nem is aggódott különösebben emiatt. Ezt az is mutatja, hogy tegnap megtörtént, még ha átmenetileg is, a lélektanilag fontos 5000 pontos szint áttörése. Különben az RSI alapján alapvetően inkább túlvett az index. Az MACD alapján pedig korrekció-közeli állapotban van, miközben az értékeltség – finoman szólva – nem igazán attraktív. Szóval, mintha inkább a lendület vinné az indexet.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának