Az amerikai földgáz jegyzésára 5 dollár/MMBTu szint fölé nőtt a napokban, amire 2022, vagyis az orosz-ukrán háború okozta gázkrízis óta nem volt példa. A változás azért is érdekes, mert eközben az európai gázárak meg jelentősen csökkentek,...

Az amerikai földgáz jegyzésára 5 dollár/MMBTu szint fölé nőtt a napokban, amire 2022, vagyis az orosz-ukrán háború okozta gázkrízis óta nem volt példa. A változás azért is érdekes, mert eközben az európai gázárak meg jelentősen csökkentek, a TTF ár 30 euró/MWh feletti szintekről a 27-28 euró/MWh sávba csökkent. Az amerikai földgázárak, ha euró/MWh mértékegységre számítjuk át, gyakorlatilag a 15 euró/MWh szinten lennének, tehát továbbra is jóval olcsóbb az amerikai kék fűtőanyag, mint az európai, de a különbség már nem többszörös, mint korábban.

A következő havi gázár alakulása az amerikai Henry Hub-on (USD/MMBTu)

Forrás: Bloomberg

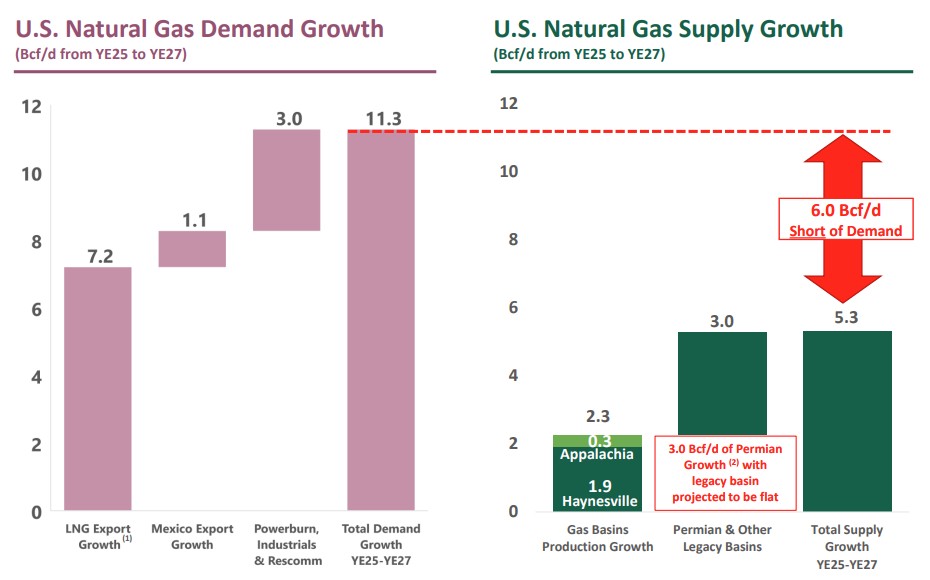

Az emelkedés mögött elsősorban a rendkívüli hideg észak-amerikai téli időjárás áll, de a háttérben van néhány olyan elemi változás is, ami alapvetően egy tartós növekvő trendet hozhat az amerikai földgáznál. A következő ábra az Antero Resources nevű olaj- és gázkitermelő cég legfrissebb prezentációjából származik. Ebből jól látszik, hogy 2025 és 2027 között gyorsan nő az amerikai földgáz iránti kereslet: naponta 7,2 milliárd köblábbal emelkedik az LNG terminálok földgáz kereslete, 1,1 milliárd köblábbal a mexikói gázexport, míg az áramtermelő szektor kereslete 3,0 milliárd köblábbal bővül. Ez utóbbit főleg az AI-hoz kapcsolódó adatszerverek fokozott áramigénye hajtja. Eközben a kínálat csak 5,3 milliárd köblábbal nő naponta, főleg Permian mező ad jelentősen a termeléshez. Jelentős viszont az elmaradás a társult gáz termelésben, részben az alacsony olajárak miatt. Az Antero szerint a kereslet és a kínálat bővülése között napi 6 milliárd köbláb lehet a különbség ebben a két évben. Ennek következtében a mostani áremelkedés tartósabb lehet, mint a 2022-es nagy árugrás – ez utóbbit az orosz-ukrán háború és az orosz gáz európai lekapcsolása okozta.

A magas ár ellenszere a magas ár. Ha további drágulást látunk, akkor nőhet a kínálat, részben az amerikai palagáz termelő helyekről, részben Kanadából. Az utóbbi esetben az infrastruktúra nem elegendő, hogy minden többlet termelést az Egyesült Államok felé adjanak el, ezért ezek a beruházások is felgyorsulhatnak. Arról nem is beszélve, hogy egy ponton a kereslet is változik: már most lehet arról olvasni, hogy a szén alapú áramtermelés is reneszánszát élheti az USA-ban, ha a gázárak tartósan 5 dollár fölé kerülnek. A hír mindenesetre kedvező a gázkitermelő részvényekre, pl az EQT-ra, az RRC-re, az Anterora, a Coterra-ra és társaira nézve.

Az amerikai földgáz kínálat és kereslet változása 2025 és 2027 között (USD/MMBTu)

Forrás: Antero Resources

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának