Azt gondolom, hogy a világ kőolaj piacának jellege a következő 4-6 évben hasonlítani fog a 2010-2014 közötti időszakban tapasztaltakra, vagyis magas, háromszámjegyű olajárak lesznek, nagy árstabilitás és kisebb változékonyság mellett. Ez nekünk fogyasztóknak kellemetlen, hiszen drága kőolajárakkal szembesülünk majd.

Az indokok a következők:

- A marginális olajár meghatározója 2010 és 2014 között az OPEC volt, később viszont ezt a szerepet átvették az amerikai palaolaj termelő cégek. Most ezt ismét az OPEC, vagy egyre inkább az OPEC+ (OPEC + Oroszország, Kazahsztán és Azerbajdzsán) veheti át. Mind Oroszország, mind Szaúd-Arábia – a két legnagyobb termelő és legbefolyásosabb szereplő az OPEC+-ban - magas kőolaj árat szeretne. Az előbbi költséges háborút vív, az utóbbinak forrásokra van szüksége gazdaságának átalakításához.

- Úgy tűnik, hogy valahol napi 13-14 millió hordónál az USA termelése eléri a csúcsát. Idén 12,6-12,7 millió hordó/nap a várható USA termelés, jövőre 13,1-et becsül az EIA (Amerikai Energia Hivatal). Viszont sajnos nincs további tartalék rövidtávon – ennek részben geológiai, részben pénzügyi okai vannak. A geológiai ok, hogy elfogytak a legjobb (Tier-1) készletek, ahonnan olcsón és nagy volument lehet nyersolajat bányászni. A pénzügyi ok pedig az, hogy a költségek nőttek, a cégek esetében a befektetők pedig nem támogatják a gyors termelés felfutást. Ők inkább hozamot szeretnének kapni osztalék vagy részvényvisszavásárlás formájában, ami azt jelenti, hogy a szabad megtermelt pénz egy része mehet csak új beruházásokra. Vagyis valahol a termelési csúcs közelében vagyunk már, az árjelzés ellenére nem lesz felfutás a palaolaj termelésben.

- Ez azt is jelenti, hogy az OPEC+ (Szaúd-Arábia + Oroszország) befolyása nő, oda jutunk, mint 2010 és 2014 között, amikor stabil 100+ dollár volt az olajár. Igaz akkor jóval gyengébb volt a dollár, a DXY (Bloomberg dollár index) 80 volt átlagban, most 106.

- Rövidtávon a globális nyersolaj és termékkészletek csökkenek, de van egy pont, ahol ezt már nem lehet tovább a tartalékokat felhasználni. Gyakorlatilag ezen a szinten vagyunk. Cushingban (a legnagyobb tárolási központ az USA-ban) a működési minimumhoz közeledik a betárolt olaj mennyisége. Ez azt jelenti, hogy az olajtárolással foglalkozó vállalkozások is vásárolni fognak, ami ad egy nagy nyomást az áraknak.

- Erős lett az áremelkedésre irányuló spekuláció. A múlt héten rekord volumen volt az opciós kőolaj és termék piacon. Szerintem lassulni fog a készletek csökkenése, ezzel együtt nagyobb felfelé mutató árnyomás lesz. Sajnos itt nem 100, de inkább 120 dolláros olajár lehet hamarosan.

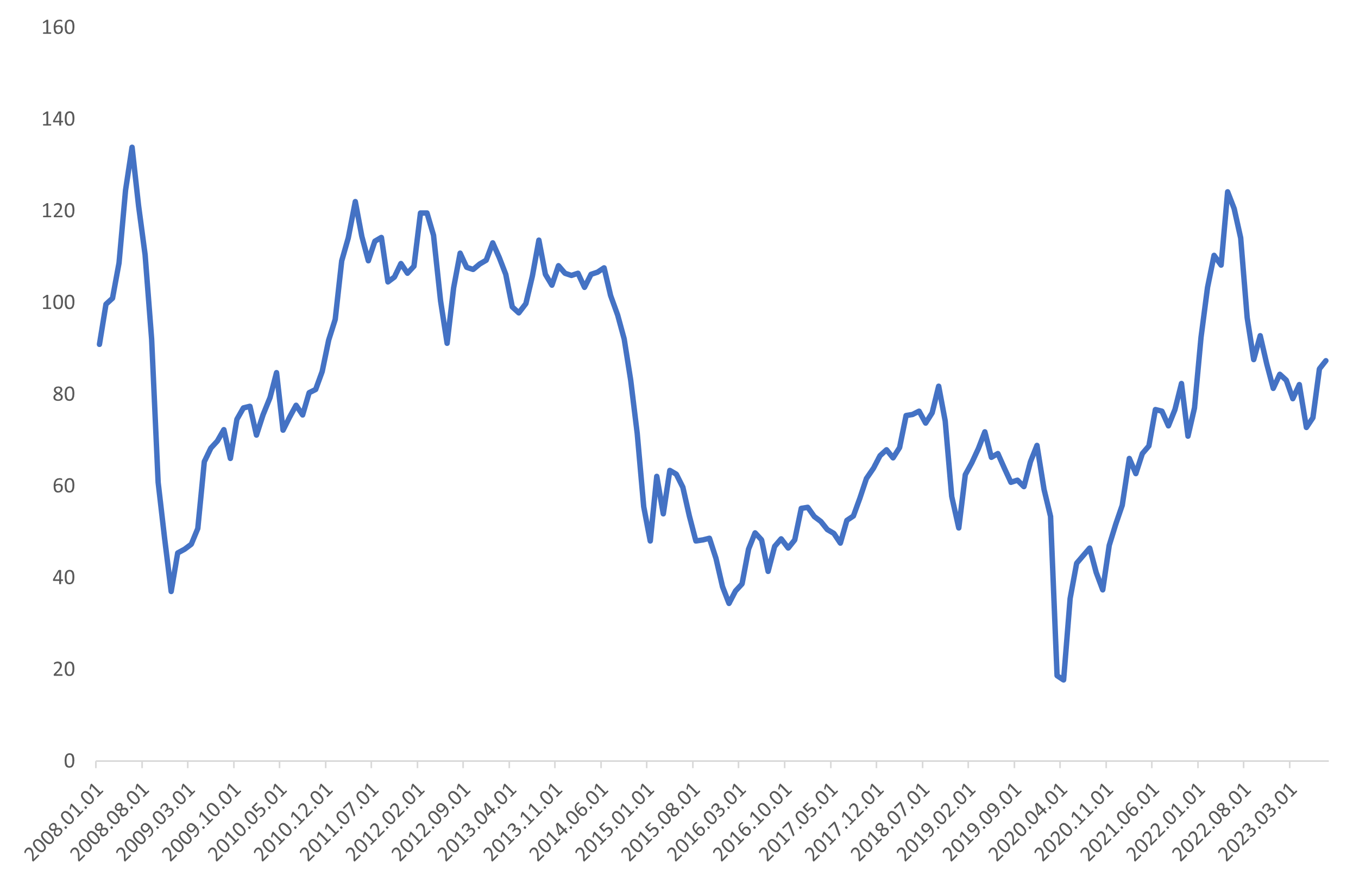

Brent típusú kőolaj ára 2007-től 2022-ig (USD/bbl) - a piros karika a stabil és magas áridőszakot mutatja

Forrás: Bloomberg

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.