Egyszerre két irányba kell figyelniük a szegmens befektetőinek. Jönnek az európai autógyártók második negyedéves gyorsjelentései, na meg közeledik egy sorsdöntő határidő az amerikai–európai kereskedelmi kapcsolatokban.

A következő napokban publikálják második negyedéves eredményüket az európai autógyártók. Ami még mozgalmasabbá teszi ezeket a napokat, az az, hogy elvileg augusztus elsejéig kellene valamiféle megállapodásra jutni az amerikai vámokat illetően is.

Az európai autógyártók előtt a japán példa lebeg

Persze az elmúlt hónapokban már sok mindent láttunk a vámok kapcsán, így nem zárható ki, hogy a történet még további kanyarokat vesz.

A vámok jelentőségét jól mutatja a japán példa. A japán autógyártók árfolyama padlógázzal gyorsított az amerikai–japán kereskedelmi megállapodás hírére. Örülhettek is, hiszen mindössze 15 százalékos vám vonatkozik rájuk a szektort érintő, globálisan érvényes 25 százalékos vámmal szemben, sőt a tárgyalási folyamat legsötétebb pillanataiban 25+25 százalékos, vagyis 50 százalékos vámmal is fenyegetőzött Donald Trump amerikai elnök, bár ezt azért nehéz volt komolyan venni.

A legtöbb esetben két számjegyű pozitív árfolyam-emelkedést láthattunk a megállapodás bejelentését követően, hiszen

- a Honda árfolyama 11 százalékot,

- a Toyotáé 14 százalékot,

- a Subarué csaknem 17 százalékot,

- a Mazdáé pedig közel 18 százalékot emelkedett.

Nem mindennapi mozgások. Olyannyira nem, hogy a Toyotánál 2008-ban, a Subarunál 2009-ben volt utoljára hasonlóra példa. A Suzuki némileg kakukktojásnak számít szűk 4 százalékos emelkedésével, amit magyaráz, hogy ennél a gyártónál nagyítóval kell keresni az amerikai eladásokat.

A japán alku mellett bizakodásra adhat okot az Egyesült Királysággal kötött kereskedelmi megállapodás is. Abban évi 100 ezer gépkocsiig kedvezményes 10 százalékos vámot garantáltak, és csak a fölött alkalmazandó a 25 százalékos kulcs.

Tavaly 106 ezer gépkocsit exportáltak az Egyesült Királyságból az USA-ba, és idénre némi csökkenésre számítanak, úgyhogy azt mondhatjuk, lényegében a teljes mennyiség a kedvezőbb megítélés alá eshet, bár korlátozott az export további növekedése.

A Bloomberg értesülései az EU esetében Japánhoz hasonlóan 15 százalékos autóipari vámokról szólnak, de ezeket még korai lenne biztosra venni.

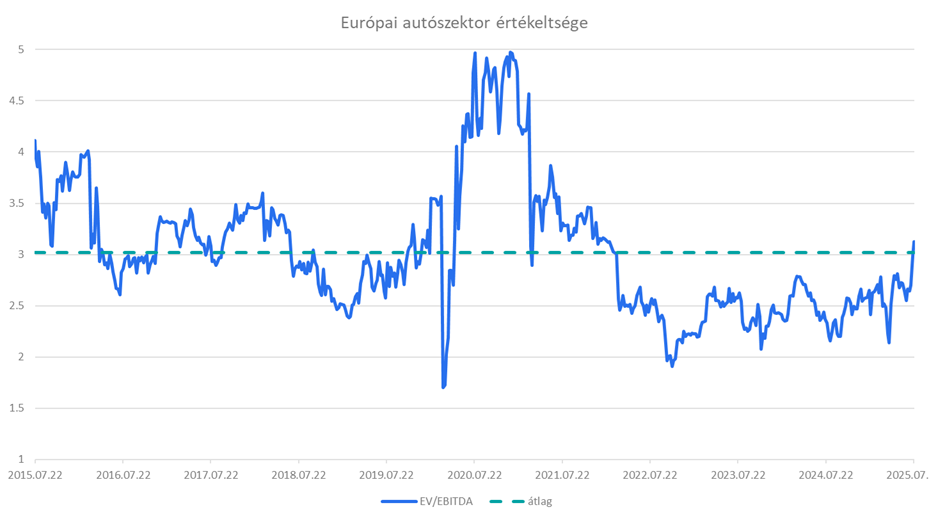

Jól árazott jelenleg az európai autószektor?

Érdekes kettősség jellemzi az európai autószektor értékeltségét. Az európai autószektort tömörítő STOXX 600 Automobiles & Parts index idei évi várakozásokkal kalkulált EV/EBITDA- (vállalati érték/EBITDA) értékeltségi mutatójának jelenlegi értéke 3,1.

A mutató önmagában nem számít túl magasnak, hiszen a tartós fogyasztási cikkek indexe, amelynek egyik alindexéhez tartoznak az európai autógyártók is, több mint kétszer ekkora értékeltségen forog, az európai részvények összessége pedig a 10-es szint fölött van.

Ha viszont a szektor múltbeli értékeltségét vesszük összehasonlítási alapul, akkor lényegében pont a tízéves átlagon áll a mutató. Sőt, az elmúlt három év rendkívül alacsony szintjéhez képest akár magasnak is tűnhet a mostani értékeltség.

Az európai autószektor értékeltsége

Forrás: Bloomberg, Erste

Talán akkor állunk a legközelebb a valósághoz, ha jól árazottnak tekintjük jelenleg a szektort. Ez pedig azt is jelenti, hogy az árfolyamra ható legerősebb tényezők most a vállalati hírek, azaz például a gyorsjelentések, valamint a szektor egészének helyzetét meghatározó vámok lehetnek, hiszen értékeltségi oldalról nem várható jelentősebb átárazódás.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.