A tavaly márciusi lokális mélypont óta már közel 150%-ot emelkedett az UniCredit árfolyama. Az emelkedés azonban csak kisebb részben köszönhető az átértékelődésnek, nagyobbrészt a javuló eredményvárakozások hatása. Ennek eredményeként még mindig lehet felértékelődési potenciál a részvényben, igaz már jóval kisebb mértékű, mint amit az elmúlt évben láttunk.

Jól állta a sarat

Bár az első negyedévben tapasztalt bankpiaci turbulenciák elsősorban a közepes amerikai pénzintézeteket érintették, a bankok stabilitását jelző mutatók Európában is a figyelem középpontjába kerültek. Az UniCredit ebből a szempontból is jól teljesített. Egyrészt az első negyedévben 12,5 milliárd eurós nettó betét beáramlás volt látható, a bank likviditás fedezeti mutatója pedig 163%-on állt a negyedév végén az év végi 161%-kal szemben. Másrészt a tőkemegfelelést mutató CET1 ráta 16,1% volt, bőven a 9,2%-os szabályozói kritérium fölött, bár némileg visszaesve az év végi 16,7%-ról.

Masszív részvényesi hozam

A 2023-as eredményből korábban 5,25 milliárd eurót terveztek részvényesi juttatásra fordítani (osztalék és részvény visszavásárlás együttes összege), most ezt 5,75 milliárd euróra növelték. Összehasonlításképpen, a társaság aktuális piaci kapitalizációja 36,8 milliárd euró, vagyis a részvényesi hozam 15,6% lehet.

Az idei osztalékot már ki is fizette a társaság, így a következő osztalékfizetésig közel egy évet kell várni. Az elemzői előrejelzések szerint részvényenként 1,2 euró körül alakulhat majd az osztalék. Ez alapján 2,3 milliárd euró lehet majd a teljes osztalék az idei évi eredmény után, és 3,45 milliárd eurót fordíthatnak saját részvények visszavásárlására. Ez összhangban azzal, hogy a társaság az összeg 35-40%-át tervezi osztalékban kifizetni, a másik 60-65%-ot pedig részvényvisszavásárlásra fordítani.

Egyszerű értékelés a jövedelmezőség és tőkeköltség alapján

Idén az elemzői várakozások szerint 10% körül alakulhat a bankcsoport saját tőke arányos nyeresége. Ezzel szemben a tőkeköltség (COE) 15% körül lehet, mivel a kockázatmentes 10 éves olasz állampapírhozam 4,2%, a részvénypiaci prémium 7,2%, és meglehetősen magas, 1,5 a piaci együttható, a béta értéke. Ez alapján egy egyszerű modell alapján a részvénynek a könyv szerinti érték alatt, annak kétharmada körül kéne forognia. Az egy részvényre jutó saját tőke értéke 32,8 euró volt, így ezen egyszerű modell alapján 21,9 euró körül lenne a részvény fair árfolyama. Ez 15%-os felértékelődési potenciált jelentene a jelenlegi árfolyamhoz képest.

Értékelés a szektortársakhoz képest

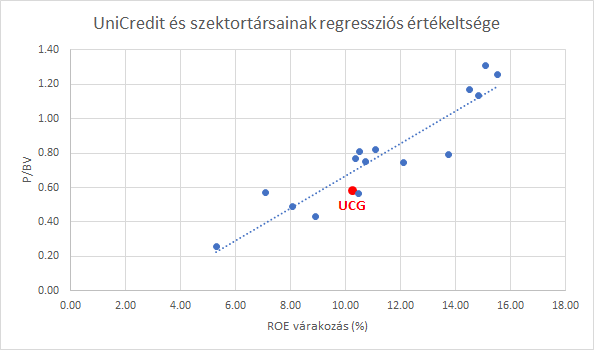

A szektortársakkal összehasonlítva is mérsékelten alulárazottnak tűnik az UniCredit az előre tekintő P/E várakozások, és a tőkearányos nyereségre épülő regressziós modell alapján is.

Az idei évi eredményelőrejelzéssel kalkulálva 5,8-as P/E rátán forog a részvény a 6,6-os átlaggal szemben, míg a jövő évi várakozásokkal kalkulálva 5,4-es értékeltéggel rendelkezik a peer-group 6,1-es átlagához viszonyítva.

Elvégeztük a saját tőke arányos jövedelmezőség (ROE) és az árfolyam/könyv szerinti érték (P/BV) közti regressziós elemzést is, melynek eredménye a lenti grafikonon látható. Ez alapján az UniCreditet jelző piros kör a regressziós egyenes alatt helyezkedik el, vagyis az UniCredit várt jövedelmezőségéhez a szektortársak alapján magasabb értékeltség társulna, tehát alulárazott a részvény.

Forrás: Bloomberg, Erste

Csökkenő piaci likviditás

A kockázatok közül az egyik jelentős és említésre méltó az európai pénzpiacok likviditásának várt szűkülése. Egyrészt júliustól az EKB teljes mértékben leállítja az APP eszközvásárlási program újra-befektetéseit, ezzel havi átlagban 25 milliárd euróval fog csökkenni az EKB eszközállománya, azonban ez még mindig a 3.400 milliárd eurós eszközállomány roppant lassú csökkenését fogja csak eredményezni. A múltban többször tapasztaltuk, hogy az európai kötvénypiaci turbulenciák elsősorban a periféria országok esetében éreztették hatásukat, azon belül is különösen az olasz állampapírok piacán. Azonban ezeket az esetleges turbulenciákat orvosolhatja, hogy másik eszközvásárlási programja, a PEPP esetében továbbra is rugalmas újra-befektetési politikát fog követni az EKB, vagyis szükség esetén képesek felülsúlyozni az olasz állampapír vásárlásokat, így csökkenteni az esetleges turbulenciákat.

A másik likviditásszűkítő hatás pedig a TLTRO hitelek nyári lejárata lesz majd. Nyáron közel 500 milliárd eurónyi kedvezményes EKB finanszírozás jár le, és az Európai Központi Bank a múlt héten világossá tette, hogy nem tervezi az eszköz meghosszabbítását. A legtöbb TLTRO hitel továbbra is az olasz bankrendszerben van kint, így az olasz bankok lesznek a leginkább érintettek a lejárat kapcsán. Ennek eredményeként növekedhet a betétekért folyó verseny, ami negatívan befolyásolhatja a bankok jövedelmezőségét. Az UniCredit likviditás fedezeti mutatója (LCR) 163%-on állt a negyedév végén, és a TLTRO visszafizetését követően is a célnak tartott 125-150%-os sávban maradhat a bank likviditása, ami a menedzsment által kijelölt cél, míg a szabályozói követelmény a 100%-os megfelelés.

Többéves csúcs közelében az árfolyam

Az elmúlt egy évben óriásit emelkedett az UniCredit árfolyamaés ennek eredményeként 2016 óta nem látott szintekre jutott. Ezek az ellenállások nehezíthetik a következő időszak emelkedését. Az idei 20,05 eurós lokális csúcs még áttörhetőnek tűnik, de a 2016-os 20,7 eurós lokális csúcs áttörése rövidtávon nem várható. Rövidtávon a 17,63 eurós lokális mélypont jelenthet támaszt az árfolyam számára.

Zöld vonallal jelöltünk egy trendcsatornát is, ami azonban meglehetősen szokatlan, és jelentősen gyengíti a formáció erejét.

Forrás: Bloomberg, Erste

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.