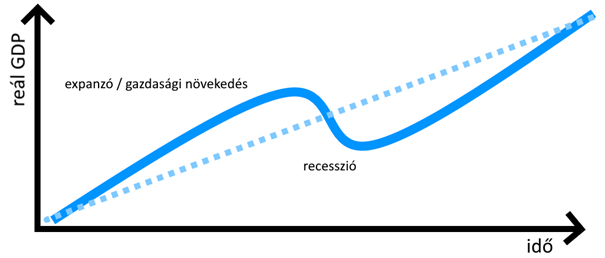

A piaci szereplők mára nagyjából egyetértenek abban, hogy a világgazdaság lassulásával kell számolnunk az előttünk álló időszakban. A recesszió, mint fogalom nem több, mint amikor egy vizsgált időszakban (jellemzően év/év) a megtermelt gazdasági javak értéke kevesebb, mint az azt megelőző periódusban. Mivel kapitalista világunk alapvetően a folyamatos növekedésre van berendezkedve, nem csoda, hogy az ilyen időszakok fájdalommal járnak, mind a tőkepiacok, mind pedig a reálgazdaság szereplői számára. Hogy a recesszió fájdalmas, azt már sokan sokféle kontextusban megírták, de én most inkább hátra lépnék egyet és megvilágítanám azokat a jelenségeket, amik még ezt a démonizált fogalmat is képesek valamivel jobb színben feltüntetni.

Recessziós időszakok egyaránt előfordulhatnak egy-egy váratlan esemény következtében (pl.: háború, pandémia, stb.), valamint a gazdaság természetes ciklikusságából adódóan is. Ha nincs semmilyen külső sokk, a természetes üzleti ciklusok akkor is jelen vannak a gazdaságban, aminek következtében a növekedés periódusait törvényszerűen csökkenő hullámok követik (boom and bust). Ennek mélyebb okai az emberi pszichológiában és a rendelkezésre álló erőforrások rugalmatlanságában rejlenek.

Gazdasági növekedés időszakában jellemzően a felhőtlen optimizmus uralja a vállalkozók és befektetők világképét, ami növekvő beruházásokhoz, ezáltal a kiadások növeléséhez, egyre nagyobb kockázatvállaláshoz, a jellemzően laza monetáris kondíciók által eladósodáshoz vezet. A szereplők közötti verseny viszont ahelyett, hogy tompítaná csak mégjobban kiélezi ezeket a hatásokat, hiszen aki gazdasági növekedés időszakában óvatos, az alul marad a versenytársakhoz képest.

A döntéshozók oldalán megfigyelhető jelenség, hogy bár a gazdasági növekedés időszakában mind fiskálisan, mind monetárisan kontraciklikus gazdaságpolitika lenne a kívánatos a tankönyvek szerint, jellemzően nincs az a politikus, aki felvállalná, hogy ilyenkor kamatemelésekkel, vagy kiadáscsökkentéssel, ne adj isten megszorításokkal fékezze a gazdaságot. Így a növekedési ciklus végére egy kiszolgáltatottabb, az ilyenkor már jóideje alacsony kamatkörnyezetben eladósodott, biztonsági védőhálóval már alig rendelkező, általában inflációtól, vagy eszközárbuborékoktól sem mentes gazdaság találja szembe magát az egyre növekvő számú kihívással, ami lassan, de biztosan a recesszió irányába fordítja azt a bizonyos szekérrudat.

Bár a recessziók anatómiája és súlyossága más és más lehet, a lefolyás főbb pontjai és a megoldandó problémák csaknem mindig ugyanazok. A gazdasági szereplők ilyenkor egyfajta biztonsági üzemmódba váltanak, amivel még jobban fékezik a gazdaságot. A beruházások és innovációs kiadások csökkennek, a túl rizikósnak tűnő befektetéseket likvidálják. Ilyenkor a kockázatosabb részvények és egyéb eszközök is forró krumplivá változnak, aminek köszönhetően ezen eszközök ára a teljes piachoz képest jóval nagyobb nyomás alá kerül. A kevésbé hatékony cégek, üzletágak és munkavállalók számára ez az igazság pillanata: ha az egyre nehezedő környezetben nem képesek állni a sarat, könnyen a pálya szélén találhatják magukat. Ilyenkor a jegybankok már csak korlátozottan képesek stimulálni, valamint a reálgazdaság stimulusra adott válaszai is tompulnak.

De akkor mit is szerethetünk a recessziós időszakokban?!

Például, hogy általában nem tartanak sokáig

A növekedés periódusánál a recessziós időszak (hacsak nincs valamilyen azt elnyújtó külső tényező) jellemzően sokkal gyorsabban lezajlik. Ez egyrészt a piac dinamikájából következik: míg a növekedés lassan épül fel, addig a válságos időszakokban a beruházások, a hitelezés, a tőkepiacok általában sokkszerűen húzzák be a kéziféket. Az évek alatt lassan épülő pozíciókat a befektetők ilyenkor egyszerre likvidálják, ami az eszközárakban okoz turbulenciákat.

Másrészt, evolúciós okokból a negatív érzelmek megélése erősebb, mint a pozitív események által okozott öröm, avagy ezt piaci hatásokra lefordítva, a humán befektetőknél a kockázatkerülés a jellemzőbb attitűd, még olyan esetekben is, amikor a várható hozam/kockázat arány alapján ez a viselkedés irracionális. (Y Nguyen, CN Noussair: Risk aversion and emotions - Pacific economic review, 2014.)

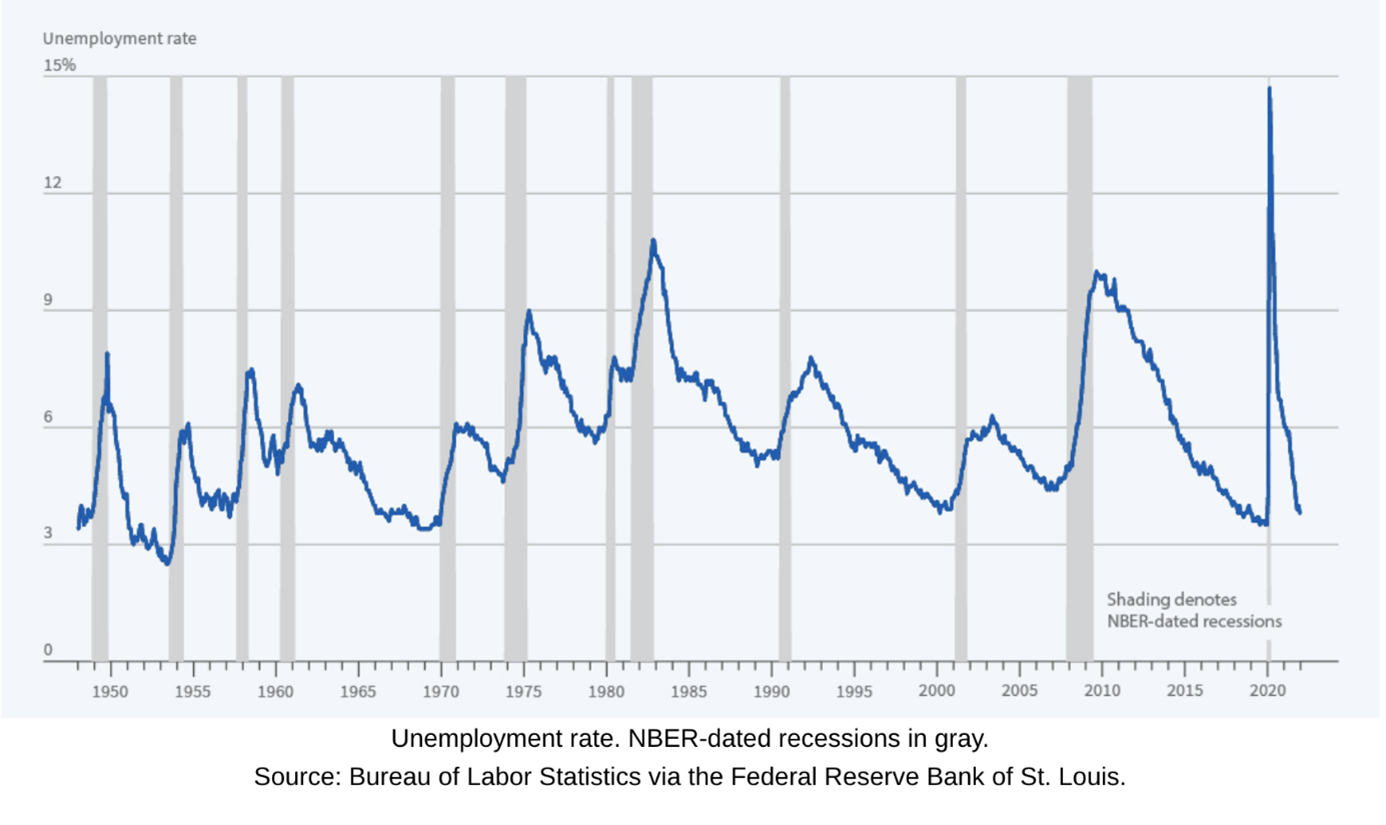

A National Bureau of Economic Research adatai alapján, 1854 óta az átlagos (amerikai) recesszió 17 hónapig tart, de csak a második világháborút követő időszakot nézve ez az időtartam 10 hónapra csökkent. Voltak recessziós időszakok, amelyek évekig húzódtak, de a 2020-as COVID által okozott, mindösszesen februártól áprilisig datált visszaesés a történelem valaha volt legrövidebb recessziójának számít.

Minden recesszió velejárója a megugró munkanélküliség. Az előttünk időszak ebből a szempontból sajátságot, mivel a megszokottnál jóval több betöltetlen állás várja a munkakeresőket. A jelenség hátterében valószínűleg az áll, hogy a magas hozzáadott értékű pozíciókból van rendkívüli hiány, míg az alacsonyabb, kék galléros állásokra lennének jelentkezők, így a kereslet nem tud találkozni a kínálattal. Ez egyébként az automatizáció és robotizáció okán a következő évtizedek egyik legnagyobb problémája lesz.

Ami nem öl meg, az erősebbé tesz

A recesszió rövidtávon nehéz helyzet elé állítja a vállalatokat és a munkavállalókat egyaránt. Csökken az összeg, amit az emberek fogyasztásra költenek, egyre kisebb a piaci torta, amit a cégek feloszthatnak egymás között. Az élesedő versenyben végül vállalati csődök zajlanak le, emberek veszítik el az állásukat.

Ugyanakkor megfigyelhető, hogy minden üzleti ciklusban történik valami: az alkalmazkodási kényszer megjelenése arra készteti a szereplőket, hogy változtassanak, és szabaduljanak meg azoktól a módszerektől, szokásoktól, (vagy éppen munkavállalóktól), amik visszahúzzák a céget a túlélésért folytatott harcban. Optimalizáljanak a munkafolyamataikon, fektessenek nagyobb hangsúlyt a digitalizációra és úgy általában ragadjanak meg minden lehetőséget a hatékonyságnövelésre.

A gyengébb, kiszolgáltatottabb vállalkozásokat elsöpörheti ugyan egy komolyabb válság, de ezzel hely piac keletkezik az újaknak, akik valamit valamiért jobban csinálnak. A történelmi tapasztalatok azt mutatják, hogy a gazdaság minden recessziónak köszönhet valamit. Olyan innovációk indultak el, amik a nehéz évek nélkül soha, vagy jóval később jelentek volna meg (elég csak a COVID okozta digitalizációs robbanásra gondolni), aminek okán minden recessziós időszak után egy fejlettebb, több értéket előállítani képes ciklusba érkezünk, ami új (magasabb hozzáadott értékű, de összességében kevesebb számú) munkahelyek megjelenéséhez vezet. (Munkavállalóként, vagy vállalkozóként ezért is fontos a folyamatos önképzés, és a változásokra minél rugalmasabb reakciókészség.) A recesszió tehát felfogható egyfajta tisztítótűzként, ami bár rövidtávon fájdalmas, mégis erőforrásokat szabadít fel és hosszabb távon összességében nagyobb jólétet, magasabb hatékonyságot eredményez. Ha pedig sosem történik meg, annak előbb utóbb a problémák elburjánzása lesz az eredménye.

Tanulhatunk belőlük

A recessziós időszakok tanulmányozása fontos forrás a döntéshozók és a szabályozók számára, hogy a válságot követően a piacok ellenállóbbá válhassanak. Számos fontos döntés és törvény született a történelem nagy válságaiból, melyek – ha pozitív hatásuk sokszor nem is olyan egyértelmű – mind hozzáadtak valamit a ma ismert világunkhoz és időnként új eszközök kipróbálását is lehetővé tették.

Ugyanakkor a politika bár rövidtávon valóban enyhítheti a negatív hatásokat, a problémák elfedésével hosszabb távon sokszor csak más problémákat szül. Kiváló példa a 2008-as hitelválság okozta recesszió idején elindított mennyiségi lazítás, aminek keretében a jegybankok elkezdtek eszközöket vásárolni. Ezzel mesterségesen teremtettek piacot olyan értékpapíroknak, amelyek egyébként a kutyának sem kellettek volna, kontrolláltan alacsonyan tartva a mindenkori hozamszinteket, ami levegőhöz juttatta a gazdaságot, amikor arra a legnagyobb szükség volt. Az eszközvásárlási program az adott szituációban lehetett életmentő, azt azonban már nehéz megmagyarázni, hogy miért kellett életben tartani a következő 15 évben is, azon túl, hogy egyetlen kormány sem vállalt be egy kontrollált recessziót azokban az években, amikor a tőzsdei árfolyamok (nem véletlenül) folyamatosan az egekben voltak, az átlag befektető pedig egyre csak gazdagodott.

Ugyanakkor ez zombicégek (kimentésre szoruló, vagy az eladósodottságukat már csak újabb hitel felvételével fedezni képes vállalatok) hadát hozta létre az amerikai gazdaságban, amiknek normális viszonyok között nem lett volna szabad életben maradniuk. Ez a gazdaság egészsége és a piac tisztasága szempontjából is probléma, hiszen ennek folyományaként az egyébként felelősen gazdálkodó vállaltok egyfajta versenyhátrányba kerülnek azokkal a cégekkel szemben, amiket egyszerűen nem hagy tönkremenni a kormányzat. Erre a jelenségre sokat hivatkoznak erkölcsi kockázatként, főleg a 2008-as válságban kimentett amerikai nagybankok kapcsán.

A recesszió lehetőség

A végére hagytam a legnyilvánvalóbbat: Az eszközök átárazódása kiváló alkalom jó minőségű cégek papírjainak megvásárlására, vagy (a megemelkedett hozamkörnyezetben) olcsóvá váló hosszú kötvényekbe történő befektetésre. A piac alját valószínűleg nem találjuk el, de hosszú távon gondolkodva ez nem is fontos.

A korábban már említett kognitív torzítás visszafelé is működik. A piac előbb utóbb hajlamos a realitásoktól elszakadva, túlzott pesszimizmusba fordulni, amikor már az egyébként kiváló eszközöktől is szabadulnának a befektetők. Ugyanakkor fontos, hogy – különösen egy turbulens időszakban – senki sem tudja megmondani, rövidtávon mit hoz a jövő. A befektetéseket ilyenkor célszerű türelmesen, a körülmények változását folyamatosan figyelemmel követve eszközölni. Egy hosszútávon gondolkodó befektető ezeket az időszakokat remekül kihasználhatja, az egyes pozícióinak átlagárainak javítására.

Ezen kívül pedig a legtöbb gazdasági ciklusra jellemző, hogy az összeomlásokat követő prosperitás időszakában valami máshogy lesz, mint korábban volt. Testet ölt egy új innováció, elterjed valamilyen új eszköz, vagy paradigma, aminek köszönhetően a folyton változó és formálódó gazdaságban új piaci igények és azokra reagáló vállalkozások jelennek meg. Az új trendekre idejekorán felfigyelő befektetők akár ciklusokon átívelő hozamokra tehetnek szert. Ilyen trend lehet jelen világunkban a zöld átmenethez kapcsolódó papírok, vagy az európai energiafüggetlenség okán eszközölendő infrastrukturális beruházásokat végző cégek papírjai. De akár a deglobalizáció hatásait is felsorolhatnánk (lokális logisztikai cégek, raktározás, stb). A tényleges nyertesek névsora csak évek múlva válik nyilvánvalóvá, aki addig beleteszi a megfelelő kutatómunkát, és átlát a recesszió okozta félelem piacra nehezedő ködfelhőjén, kis szerencsével igen jól járhat.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.