Az elmúlt hetekben a kőolajárak gyors csökkenését láttuk a nemzetközi piacokon. Az esés oka, hogy a világ egyre jobban tart a következő 12 hónapban egy gyors globális gazdasági lassulástól. Ez részben a jegybankok kamatemelése, részben a kínai zéró covid stratégia következménye.

Hiába van jelenleg backwardation állapotban (backwardation = a közel határidős árak felette állnak a távoli határidős jegyzéseknek) a Brent piaca, ami szűk azonnali piacra utal, a jövőbeli határidős kőolaj árak a várakozások miatt csökkennek. A backwardation maga is gyengül, a Brent esetében a két közeli határidős ár különbsége 1,7 dollár/hordóra csökkent, míg egy hónappal ez 4 dollár is volt. Vagyis a feszes piac oldódik, a globális kereslet növekedése az elmúlt 1-2 hónapban megállt.

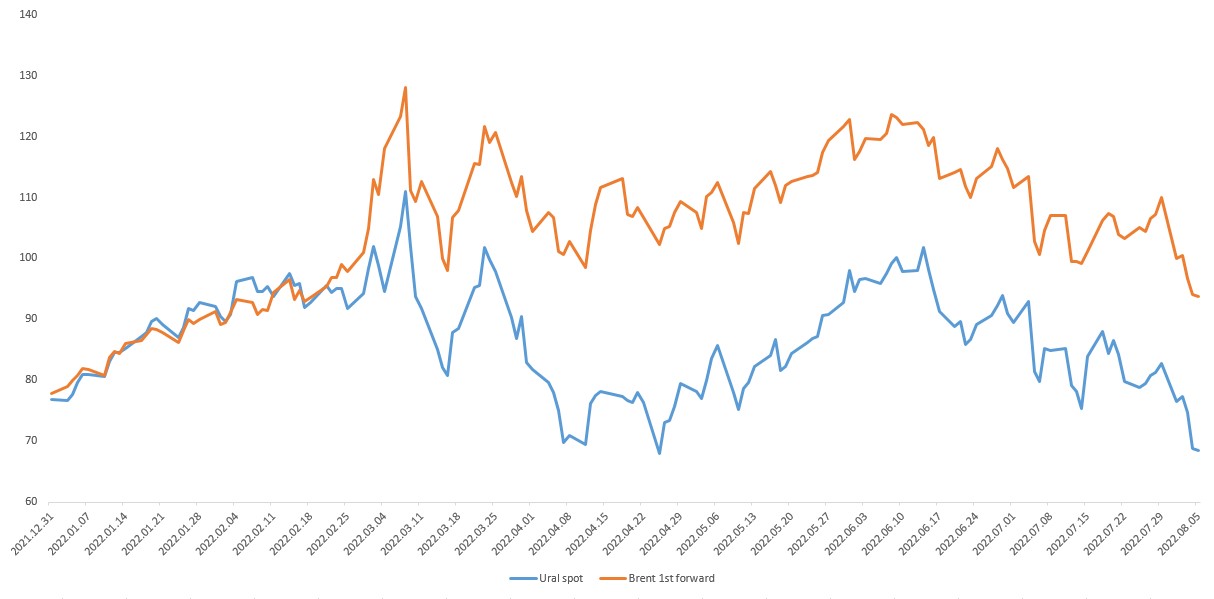

Az Ural és a Brent ár alakulása az év eleje óta (dollár/hordó)

Forrás: Eikon

A csökkenő kőolaj ár kedvező hír számunkra, bár ez sajnos egyelőre alig hat az európai gázárakra, ami a leglényegesebb szempont lenne nekünk. Csak érdekesékképpen jegyzem meg, hogy a 2020-as gázszámlánk, vagyis amennyit az ország fizetett az import gázért, kb. 850 millió euró volt. Ez 2021-ben 4,2 milliárd eurót ért el, idén pedig valahol a 11-13 milliárd eurós sávban lesz ez. Nem véletlen romlik a folyó fizetési mérleg egyenlegünk és nagyon fontos lenne rövidtávon is csökkenteni a fogyasztást. A jóslatok szerint 2024-től kezdve a mostani felére esik az orosz európai földgáz export, 2027-re pedig teljesen megszabadulhat a függéstől Európa. Oroszország ezzel elveszíti külső (FÁK-on kívüli) földgáz exportjának a háromnegyedét.

Ennek a süllyedő kőolajárnak és csökkenő földgáz exportnak lehet egy nagyon kedvező hatása. Mégpedig az, hogy elhozhatja az orosz/ukrán háború végét. Oroszország ugyanis költségvetési bevételeink zömét, magas szénhidrogén árak mellett akár 60%-át is az olaj és gázeladásból fedezi. Mivel a gázeladási lehetőségek beszűkülnek az európai lépések miatt, az ország egyre inkább az olajra fog hagyatkozni.

Forrás: Shutterstock Inc.

Csak sajnos ez az olajár most csökken. Az Ural típusú kőolaj ára, ami február 23-án, tehát a háború előtti utolsó napon még 97 dollár/hordó volt, gyakorlatilag mára 70 dollár alá esett. Ez pedig korlátozza Oroszország lehetőségeit, hiszen nem jut többletbevételhez, miközben kőolaj termelése is esni fog a jövőben a nyugati szankciók miatt. A jelenlegi kitermelési számokon ez a várható nem látszik, a július termelés 10,8 millió hordó/nap körül lehetett a júniusi 10,7 millió hordó/naphoz képest. Viszont legkésőbb 2023 első felében akár 10 millió hordó/nap körüli szintre eshet vissza a kihozatal. Már a háború előtt is a 2030-ra szóló jóslatok 8,5 millió hordó/nap kőolaj termelésről szóltak. Kisebb beruházásokkal és nyugati technológia nélkül ez inkább napi 5-7 millió hordó lehet. Ez a lassú elhervadás szakasza.

Az alacsony kőolajár/csökkenő termelés és export kombináció nem túl kedvező az ország költségvetésére nézve. Tulajdonképpen hasonló jelenség okozta a Szovjetunió végét is: egy költséges háború, majd a nyersanyagárak összeomlása. Gyanítható, hogy az orosz/ukrán szembenállást is ez fogja egyszer felülírni. Nem véletlen, hogy Oroszország mindent bevett, hogy gyorsan lerendezze az ukrán háborút, véglegesen megvesse a lábát a nyugati szomszédja területén és győzelmet arasson. Az idő ugyanis nem az oroszoknak dolgozik.

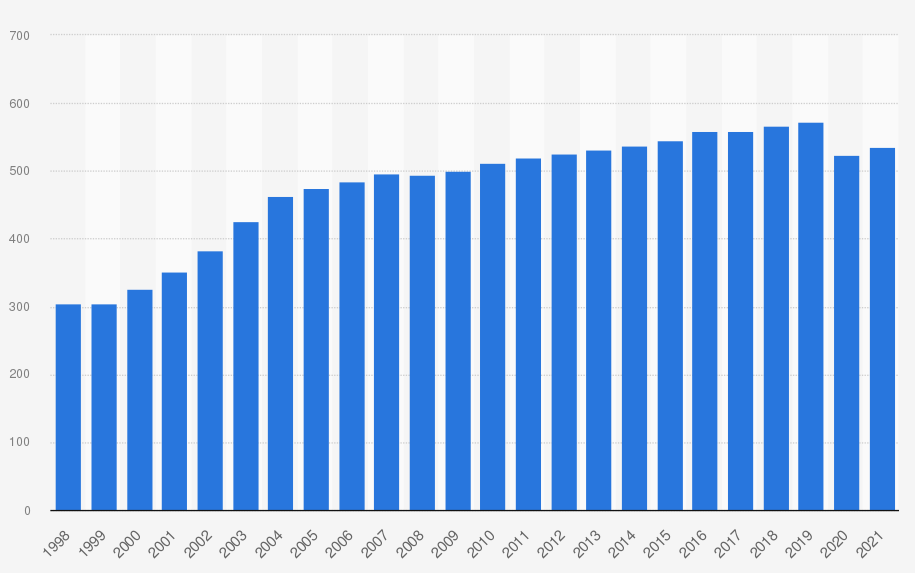

Az orosz éves kőolajtermelés metrikus tonnában

Forrás: BP

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának