A világ a harmadik nagy energia és nyersanyag árrobbanás kezdeti éveiben van véleményem szerint. Érdemes megnézni ezt az ábrát, ami a Bloomberg BCOM nevű nyersanyag árindexét követi. Maga az árindex reál alapú (ahogy a Bloomberg szakzsargonában van, ez egy excessive return index) és a 60-as évek elejétől mutatja egy reprezentatív nyersanyag áralakulás mértékét.

A Bloomberg nyersanyag árindex (BCOM) alakulása (1960-2022)

Forrás: Bloomberg

Berajzoltam pirossal három kört, ami mutatja a 74-82-es nagy olajárrobbanás, majd a 2000-2008-as nagy nyersanyagár felfutás időszakát. A harmadik piros karika pedig jelöli azt a fellendülést, ami 2021-ben indult meg és ami várhatóan 5-10 évig tarthat véleményem szerint.

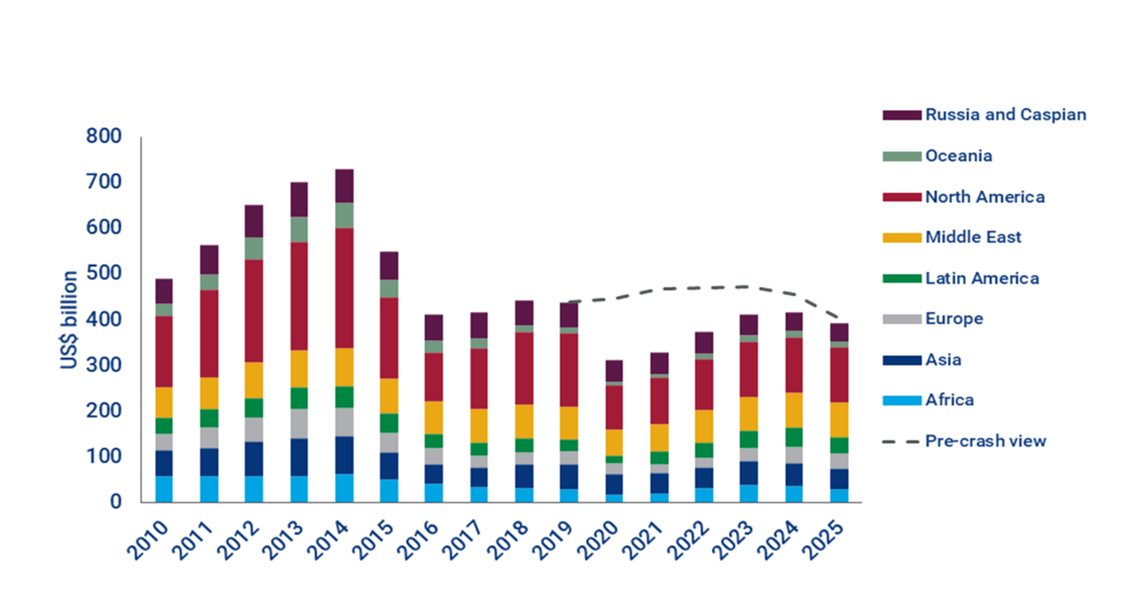

Milyen okok vezettek el ide? Én három fő okot látok. Az első ciklikus. Az elmúlt 10 év alapvetően alacsony nyersanyag árakat hozott magával. Az általam mélyebben követett olajpiacon 2014 év közepén összeomlottak az árak és azóta is reáláron is alacsony jegyzések voltak. Erre rátett egy lapáttal a Covid járvány, ami 2020-ban minden idők legalacsonyabb reálberuházásait okozta. A földgáz piacán pedig eleve nagyon olcsó árak voltak az elmúlt 10 év során, mivel bőséges volt a kínálat, az USA pedig felemelkedett, mint LNG termelő, ami befolyásolta a világpiacot.

A Woodmac becslése a globális szénhidrogén termelési beruházásokról

Forrás: Woodmac, 2020. szeptember. A szaggatott vonal a Covid nélküli pályát mutatja

A második fő oka a nyersanyag áremelkedésnek egy szekuláris vagy más néven tartós, hosszú időt átölelő változás. Ezen belül érdemes megkülönböztetni a fejlődő és a fejlett országokat. A fejlődő világ fő feladata, hogy felzárkózzanak a fejlett világ anyagi fogyasztásához. Gyakorlatilag 3-4 milliárd ember van annak a határnak a küszöbén, ahogy ma 1,5 milliárdan a fejlett világban élnek. Ez a bűvös határ, amit 100 Gj/év/fő fogyasztási szinten lehet meghúzni, hatalmas nyersanyag kereslettel jár. Ezek az emberek most szeretnének autót, háztartási eszközöket, jobb lakó ingatlant vagy éppen nyaralást vásárolni. Ez mind energia és nyersanyag többletkereslettel jár. Persze ennél magasabb fogyasztás is elképzelhető – egy átlag amerikai 250 GJ/év fogyasztással bír – de az empirikus tapasztalat, hogy 100 Gj/év/fő feletti szint nem jár az emberi boldogság párhuzamos emelkedésével. Eddig viszont mindenkinek érdemes eljutni, ha javítani szeretne életén. Ne feledjük, még mindig 800 millió ember él elektromos áram nélkül és milliárdokra tehetők azok száma, akiknél a csapból kifolyó víz ihatatlan vagy éppen még csap sincsen.

A fejlett világ ezzel szemben más démonokkal küzd. Itt a fő feladata a klímaváltozás elleni küzdelem és az üvegházhatású gázok kibocsátásnak csökkentése. Ehhez viszont alapjaiban kellene változtatni az energetikai rendszereiken, amihez szintén rengeteg nyersanyag szükséges. Ráadásul nemcsak fémek és ásványok, amelyek alapjai lehetnek egy elektrifikált rendszernek, de az energiaátalakulás fosszilis igénye is hatalmas. Elég csak ránézni egy szélerőműre – az a megtestesült fosszilis energia. Vagy említhetném a polikristályos szilikont, ami a napelemek és a félvezetők alapja, és amelynek az előállítása az egyik legnagyobb energiaigényű emberi tevékenység.

Az új nyersanyag robbanás harmadik oka pedig a geopolitika. Itt nemcsak az orosz/ukrán konfliktusra kell gondolni, hanem a Közel-Keletre is, ahol nagy a feszültség. Jemeni huti lázadók naponta próbálnak szunnita országok olajinfrastruktúráját rakétákkal rongálni. Az USA jelenleg szankcióval sújtja a világ legnagyobb olajtartalékán ülő Venezuelát, illetve a legnagyobb gáztartalékkal bíró Iránt, valamint a második legnagyobb gáztartalékon ülő és harmadik legnagyobb olajtermelő Oroszországot. A világ egyik oldalról igényelné ezeket az alapanyagokat, másik oldalról mesterségesen elzárjuk magunkat tőlük, így büntetve egy adott rezsim valóságos vagy vélt bűneit.

Az USA szankciók egyes nyersanyag termelő országokkal szemben

Forrás: www.hinrichfoundation.com

S vajon meddig tart ez a folyamat? Elnézve az olaj és gázpiac helyzetét, nem lennék meglepve, ha egy nagyobb, 5-10 éves ciklus kezdetén lennénk. Persze rövidtávon enyhülhet a feszültség – mondjuk a legnagyobb importőr Kína gazdasági aktivitása a zéró Covid stratégiájuk miatt alábbhagy, vagy Iránnal megegyezik a nyugat a nukleáris programjáról – de a hosszabb trend töretlen. Készülnünk kell arra, hogy drága nyersanyagok és energiaárak lesznek. Aminek egyébként van kedvező oldala is: talán csökken az a mérhetetlen pazarlás, ahogy ezekkel az értékes alapanyagokkal bánunk. Ezzel a pozitív gondolattal zárom ezt a rövid elemzést.

Befektetési oldalról még egy apró konklúzió: továbbra is érdemes vásárolni a nyersanyagokat, illetve az ezek termeléséből és hasznosításából profitáló vállalatok eszközeit. A következő elemzés ezek részleteibe próbál majd belekukkantani.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának